毎月銀行口座から引落される生命保険料。実は保険料には内訳があるのはご存知でしょうか。純保険料と付加保険料です。

純保険料を決めている要素が2つの率です。ではその率とはどのようなものなのか、そして付加保険料とはについてご紹介していますのでご覧ください。

生命保険の保険料はどういう仕組みなの?

生命保険の仕組みを保険料から見てみましょう。

毎月銀行口座から引き落とされている生命保険料は、どのような仕組みで決められているのかご存知でしょうか。

保険料をおおまかに決めて、死亡保険金の支払いが多ければ保険会社の経営が成り立ちません。また、他に保険会社を経営するために人件費や広告宣伝費等の経費も必要になりますから保険料に含めなくてはいけません。

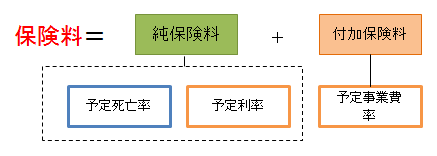

そのため、保険料は、将来の保険金にあてる「純保険料」と事業を運営するための「付加保険料」で構成しています。そして、純保険料と付加保険料を決める要素には3つのものがあります。

①予定死亡率

②予定利率

③予定事業費率

の3つです。図にすると以下になります。

以下順番に説明してます。

予定死亡率とは?

過去の統計から、どのくらいの人(性別や年齢別)が死亡(生存)するのかを予測します。それによって将来の保険金などの支払い必要額を算出することができます。このときに求められる死亡する率を予定死亡率といいます。つまり、保険契約期間中に死亡する人がどれくらいいるのかが予定死亡率で、これを把握しておかないと保険会社は保険料設定ができないということです。

予定死亡率よりも亡くなった方が少なければ、その分の利益がでます。これを死差益といます。

予定利率とは?

予定利率とは、生命保険契約者にあらかじめ約束した利率です。このような利率で運用していきますから、その期間で得られる利益を予想してあらかじめ保険料を割り引きましょうというものです。これらの運用により予定利率を上回った利益を「利差益」といいます。

予定利率が高ければ利益が多く見込めるため割引が大きくなりますので保険料は安くできます。予定利率が低ければ、保険料は逆に高くなります。近年はずっとこの傾向にあります。

予定利率は、金融庁が決定する標準利率を基に決められますが、実際のところ、保険会社は運用のほとんどを長期国債に頼っていますから、国債の利回りが高ければ予定利率も高いと考えて差し支えありません。

下記表のように昭和の時代から平成のバブルがはじけるまでは予定利率は高かったわけですが、その後は一貫して予定利率は低下し続けています。直近では日銀がマイナス金利を導入したことで生命保険会社でも収益に大きな影響が出てきています。

年月 |

予定利率 |

昭和27年3月 |

3% |

昭和27年4月 |

4% |

昭和51年4月 |

5~5.5% |

昭和56年4月 |

5~6% |

昭和60年4月 |

5.5~6.25% |

平成2年4月 |

5.5~5.75% |

平成5年4月 |

4.75% |

平成6年4月 |

3.75% |

平成8年4月 |

2.75% |

平成11年4月 |

2% |

平成13年4月 |

1.5~1.75% |

平成25年4月 |

1~1.5% |

※ 予定利率に幅があるのは、保険期間によって予定利率の設定が異なっているためです。

予定事業費率とは?

生命保険会社は契約の締結が行われれば、保険証券の作成から発送、その後は、銀行口座からの引落し、クレジットカード会社からの回収、毎年送付される「ご契約内容の案内」「保険料払込証明書」などの契約の維持管理などの事業運営に必要な諸経費をあらかじめ見込んでいます。これを予定事業費率といいます。

この部分が付加保険料になります。予定事業費率を多く見込めば保険料は高くなりますし、少なく見込めば保険料は安くなります。見込んだ事業費よりも少なくなれば利益が出ます。これを費差益といいます。

生命保険の三利源

以上のように、それぞれ、死差益、利差益、費差益と3つの利益があります。これを「生命保険の三利源」といいます。

このように3つの利益がある場合に有配当保険(三利源配当タイプ)には、配当金として一部を分配をすることになります。また「利差配当保険」というタイプの保険は、利差益が生じた場合に配当を分配する保険もあります。

生命保険の保険料の仕組みのまとめ

保険料は、将来の保険金にあてる「純保険料」と事業を運営するための「付加保険料」で構成されています。純保険料は、予定死亡率、予定利率。付加保険料は、予定事業費率が決定要素になっています。

予定死亡率は、保険契約期間中に死亡する人がどれくらいいるのかが予定死亡率です。予定利率は、契約者に約束した利率となり、利益を見越して先に保険料の割引として採用します。予定事業費率は、契約の維持管理などの事業運営に必要な諸経費をいいます。

以上、「生命保険の保険料はどのような仕組みになっているのか」でした。

関連ページ

- 国内の生命保険会社一覧

- 国内で営業している生命保険会社を国内生保や外資系等に分類したページです

- 更新型の生命保険とは

- 生命保険の更新型について解説

- 生命保険の失効とは

- 生命保険の失効について解説

- 生命保険の種類

- このページでは生命保険の種類についてどのようなものがあるのか、保障と種類に分けて解説します。

- 定期保険の種類

- 定期保険の種類は、平準定期や逓減定期、収入保障保険など

- 養老保険とは?

- このページは、養老保険ついての説明とメリット・デメリットについて取り上げて解説しています。

- 終身保険とは

- 終身とはどのような保険なのか。メリット、デメリットについて考察し、活用法についても述べています。

- 医療保険の種類

- 医療保険の種類について解説しています。

- がん保険の種類

- がん保険の種類について解説しています。

- 介護保険の種類

- このページは、保険会社が販売している介護保険の種類について解説しています。

- 個人年金の種類

- このページは、個人年金の種類について解説しています。

- 保険見直しの方法

- 保険を見なおしして保険料を節約するための方法について解説しています

- 生命保険の診査

- 生命保険に加入する際の診査について解説しています

- ペストやエボラウイルス病と生命保険

- 生命保険の災害死亡に該当するエボラウイルスんどの疾病と免責について解説しています

- 長期入院の給付金請求

- 長期の入院や手術をした場合の給付金請求を行うタイミングについて解説。入院請求は1度に請求をすれば費用も少なくなります

- 死亡保険金の税金

- 死亡保険金を受け取った場合の税金について解説しています

- 社長や役員と生命保険

- 社長や役員が会社契約者とする生命保険について解説したページです。会社が社長の保険契約を締結する必要があるのかについて解説しています

- 保険会社が倒産したら

- 保険会社の倒産は契約者にとっては一番困ることですがそうなってしまった場合の流れや内容、保険会社の健全性を見る指標について解説しています

- 医療保険の支払い日数

- 医療保険の日数の誤解と検査入院について解説。病気で入院し、その後同じ病気で再入院した場合には、どういう計算をするのかなど解説

- むちうち症状と生命保険

- むちうち症状があり入院したときに生命保険から支払いはあるのか?あなたはどう思いますか。そんな疑問に答えたページです

- 生命保険の改姓

- 結婚と生命保険の手続きについて解説したページです。結婚によって行なう手続きについて解説しています

- 60歳からの生命保険

- 60歳からの生命保険を考える。終身保険、医療保険、ガン保険について

- 生命保険での相続対策とは

- 生命保険を活用した相続対策のメリットなどについて取り上げた記事です。

- 医療保険は不要か必要か

- 医療保険は不要か必要かどうかについて解説しています

- 学資保険の確定申告と税金

- 学資保険の満期金を受取ったとき税金は一時所得かあるいは贈与になるのか、計算事例を出して解説しています。また確定申告はどうやっておこなうのか、オンラインでの申告書の作成手順も掲載していますのでぜひご覧ください

- 学資保険は必要か不要か

- 親として、子供が生まれると将来の教育費を貯めるために検討することが多い学資保険。そこで、はたたして学資保険は必要か、あるいは不要なのかについて検証してみました。また学資保険のメリットは何があり、デメリットは何なのかについても解説しています

- 学資保険のデメリットとメリット

- ここでは学資保険のデメリットとメリットについてどのようなものがあるのか解説しています

- 学資保険の元本割れとは

- 元本割れする学資保険と元本割れしない学資保険について解説しています

- かんぽ学資保険の保険料

- 2016年6月時点と2016年9月時点での「かんぽ学資保険」の保険料を比較してみました。

- かんぽ生命の養老保険とは

- かんぽ生命の養老保険の内容と配当金についてわかりやすく解説

- かんぽ養老保険の貸付

- かんぽ生命の貸付制度について解説しています。

- かんぽ生命の解約手続き

- かんぽ学資保険の解約の手続きや必要書類等について紹介しています。

- かんぽ生命の入院保障とは

- かんぽ生命には医療保険がありませんので、特約で入院保障をつけることになります。その仕組みについて解説しています。

- お風呂場亡くなった場合の保険金

- お風呂場や食べ物をのどに詰まらせ亡くなるというケースでの保険金の支払いについて検証しています

- 個人年金の保険料控除

- 個人年金の概要やメリットのひとつでもある個人年金保険料控除について、そしてデメリットについて解説しています

- 学資保険の返戻率比較

- 学資保険の返戻率は保険会社によってどうちがうのか調べてみました

- 生命保険の解約金の税金

- 収入が減ったので保険料を減らしたい、生命保険に入りすぎていた、他の生命保険に乗り換えたいなどの理由で解約することもあります。その際の税金や知っておくべき点について解説しています。

- ニッセイ学資保険とは

- 日本生命の学資保険である「ニッセイ学資保険」の返戻率や特長などについて分析しています。

- 生命保険のクレジットカード払い

- 生命保険、学資保険、個人年金、自動車保険、火災保険などはクレジットカード払いすればポイントが付与されます。お買い物や時での利用やnanacoなどの他のポイントと交換することにより節約ができます。

- 死亡保険金を受取った場合の税金

- 生命の死亡保険金を受取ると相続税で計算されます。これらの詳細を解説しています。

- 総合福祉団体定期保険とは?

- 総合福祉団体定期保険の概要とメリット、保険料について解説

- 生命保険の受取人変更

- 死亡や満期受取人が指定されていても変更はできるのか?また受取人が死亡したときに変更をしなかった場合にはどうなるのかなどについて取り上げています。

- 太陽生命の相続に役立つ保険

- 太陽生命が平成28年7月4日に販売した無配当特別終身保険(商品名:まごころの贈り物)の内容について解説しています。

- アフラックの給与サポート保険とは

- アフラックが新たに発売した給与サポート保険のポイントについてFP目線で他社の所得補償保険との違いを比較しています。

- 給与サポート保険と団信革命の比較

- 就業不能状態が継続すると保険金が支払われるのがアフラックの給与サポート保険(所得補償保険)ですが、りそな銀行にも住宅ローン残高が0円になる特定状態保障特約付住宅ローン「団信革命」がありますので比較してみました

- ぱるるでも就業不能保険とは

- ぱるるで販売されている就業不能保険について調べてみたのでご紹介します

- 就業不能保険は必要か不要か

- 就業不能保険とは?必要なのかそれとも不要なのかについて解説

- チューリッヒ生命の就業不能保険とは

- チューリッヒ生命の就業不能保険について紹介しています。

- 明治安田生命の積立保険とは

- 明治安田生命から発売された積立保険のご紹介です。

- ライフネット生命の就業不能保険とは

- 就業不能保険のランキング1位と目されるライフネット生命の「働く人への保険2」について

- 家計保障定期保険NEO 就業不能プランとは

- 家計保障定期保険NEO 就業不能プランについて

- 外貨建て個人年金のデメリット

- 外貨建て個人年金のメリットとデメリットについて解説

- 告知義務違反とは?

- 告知義務違反について解説

- 特定不妊治療の保険とは

- 国内で初となる特定不妊治療を受けた際に給付金が支払われる保険が日本生命から発売されましたので内容について詳しくご紹介します

- チューリッヒ生命とは

- チューリッヒ生命の医療保険、がん保険、就業不能保険などの保険種類だけでなく、会社概要などについても掲載しているまとめページです