定期保険や定期型医療保険には、更新型と全期型の2つの種類があります。当然、どちらにもメリット、デメリットがありますが、どのような違いがあるのか解説してみました。

2015/05/31 16:30:31

更新型の生命保険とはどういうもの?

定期保険や定期型医療保険には、更新型と全期型があります。

更新型とは10年や20年で更新するものであり、その際に健康告知は必要なく更新して続けることができるものです。

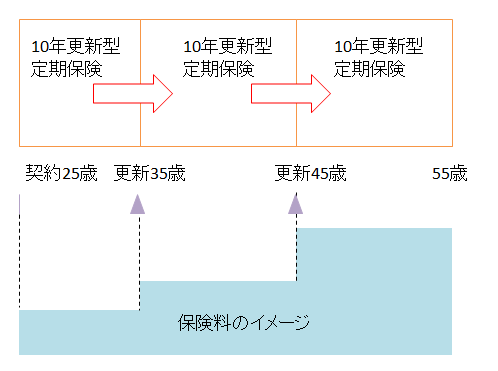

例えば、20歳の方が10年更新型で契約した場合。

初めての更新は30歳です。

その次は40歳です。その次は50歳です。というように10年毎に更新になります。その際に保険料はどうなるのかと言いますと、更新のたびに保険料はアップしていきます。50歳時点では、当初の保険料に比べ、内容によっては2倍から3倍近くなる場合もあります。この点がデメリットです。

メリットとしては、全期型に比べて当初の保険料は安く入れる点にあります。

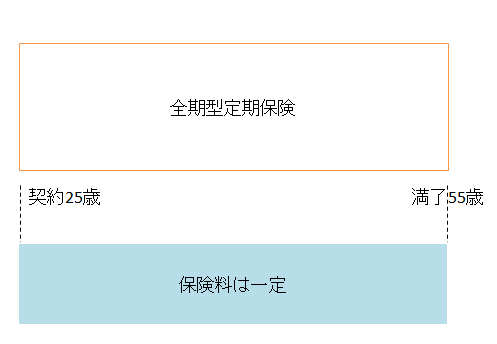

一方の全期型。こちらは、契約から満了まで保険料は一定です。

たとえば、60歳満了の定期保険に30歳で加入した場合には、途中で更新はありませんので30歳時の保険料のまま60歳までいきます。

どちらが得?

一般的には、更新型の保険よりも全期型の保険のほうが、総支払い保険料は少なくなります。

つまり、30年の保険期間とするならば、10年更新を3回繰り返すよりも、初めから30年契約にしてしまったほうがお得になるということです。ただし、中途解約する場合は、年数にもよりますが、更新型のほうが得する場合があります。

※ 養老保険については、10年満期の保障商品もありますが、養老保険はそこで満期となりますから更新はありません。そのため、新たに契約を締結する必要があるため、健康状態によっては締結できない場合があります。

更新型と全期型を図にすると以下になります。

更新型定期保険

更新型の定期保険は、更新時に保険料がアップします。

全期型定期保険

全期型は契約から満了日まで保険料がかわりません。

営業マンによっては、全期型の提案をせず更新型ばかりを勧める人もいます。全期型の提案も受けたうえでどちらがいいのか、検討しましょう。