平成28年7月4日に太陽生命が無配当特別終身保険の販売を開始しました。特別とついているだけあって、今までの終身とは内容が違っています。では、どこが違うのか、どのようなメリットがあるのかなどについて解説しています。

※ こちらは、太陽生命が群馬銀行や横浜銀行などの金融期機関をとおして販売されている商品です。

2016/07/07 12:01:07

太陽生命の生存給付金付特別終身保険・まごころの贈り物

この特別終身保険は、太陽生命のプレスリリース文書に画期的と書かれているように、確かに今までにない生命保険ではあります。

どのような点が画期的なのかといいますと、それは相続対策として「生前贈与」を手軽に利用できる点にあります。

相続対策と生前贈与について

相続対策とのひとつとして配偶者や子どもなどに現金を生前贈与をする方法があります。

これにより手持ちの現金が減るので、相続対策にはなります。

ですが、一度にたくさんのお金を贈与することで贈与税の方が高くて相続対策にはならないこともでてきます。そこで、「年間110万円までの無税枠」を活かし小分けにして贈与する方法をとることがあります。

ただし、まとまっているお金をわざわざ小分けにして毎年生前贈与をすると「定期贈与」とみなされ、まとめて贈与したものと扱われ多額の贈与税が課されることもあります。

また、毎年小分けにして現金を贈与をすると、その都度、贈与契約書を作成して、贈与者と受贈者で捺印をし、それぞれ1通ずつ保管していく必要がありますので、手間もかかります。

このように生前贈与といっても簡単にはいきません。

そこで太陽生命は、これらの問題を解決できるように、終身保険に「生存給付金」をつけ、この生存給付金を契約者の配偶者もしくは3親等内の親族に支払う(生前贈与)ようにし、さらに、「贈与取引の記録(支払い通知)」も太陽生命で発行するようにしています。これにより贈与契約書の作成が不要になります。

生存給付金とは?

被保険者が生存していれば、契約時から決められた年数ごとに支払う保険金をいいます。太陽生命の生存給付金付特別終身保険では、毎年生存給付金付が支払われるようになっています。

つまり、簡単に現金の生存贈与が行えるようしたのが、生存給付金付特別終身保険・まごころの贈り物になります。

生存給付金付特別終身保険・まごころの贈り物の仕組み

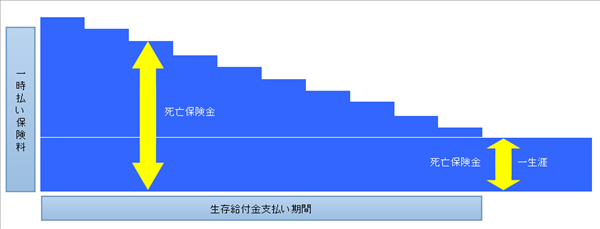

生存給付金付特別終身保険・まごころの贈り物の仕組みは、一時払いの保険です。

この保険の仕組みを簡単にいってしまえば、まとまったお金(一時払い)を保険会社に預ければ、そこから決められたお金(生存給付金)を指定した人の口座に入金してくれるものです。ですから、毎年預けたお金はその分減っていきます。

ただし、終身保険ですので、一時払いで支払ったお金が生存給付金として全額贈与されてしまうのではなく、一定の保険金は終身保険として残るようになっています。

以下のイメージ図のように生存給付金付が支払われるごとに死亡保険金が減っていきます。

保険料はどうなっているの?

プレスリリースによると下記内容の契約の場合は、一時払い保険料は、以下のようになっています。

契約内容

- 単位保険金額:100 万円

- 生存給付金支払期間:10 年

- 保険期間:終身 ・終身保障倍率:5倍

- 保険料払込方法:一時払

この契約の場合は、契約時の死亡保険金は1500万円となり、翌年から毎年100万円の生存給付金付が支払われるようになっています。そのため死亡保険金は100万円ずつ減っていきます。

10回目の生存給付金付が支払われ被保険者が生存している場合には、500万円の死亡保険金が終身として残ります。

契約年齢 |

男性 |

女性 |

|---|---|---|

50歳 |

1454万8870円 |

1444万4380円 |

60歳 |

1470万4220円 |

1460万1810円 |

70歳 |

1485万7370円 |

1476万3980円 |

75歳 |

1493万970円 |

1484万5670円 |

取り扱い範囲

取り扱い範囲は次のようになっています。

- 契約年齢:20歳から80歳

- 被保険者:契約者と同人

- 生存給付金支払期間:10 年・15 年・20 年から選択。※契約年齢が 76 歳以上の場合、10 年または 15 年のみとなります。

- 保険料払込方法 :一時払

- 単位保険金額 :10万円~300万円(10 万円単位)から選択。※太陽生命のほかの死亡保険金と通算して所定の限度があります。

- 終身保障倍率: 5倍~20 倍(整数倍)から選択※ただし、終身保険部分の死亡保険金額は、100 万円以上であることが必要です。

- 生存給付金受取人:契約者の配偶者もしくは3親等内の親族

- 診査区分:告知書扱

以上、「太陽生命が発売した相続に役立つ?生存給付金付特別終身保険について解説」でした。