相続人同士で遺産分割がすんなりといかず禍根を残すトラブルは結構あります。どのくらいトラブルがあるのか統計からその実態を取り上げましたが、実際には財産の多い少ないは関係ありません。そこで、その対策としてこのページでは、「どのような生命保険を活用すると遺産相続争いを回避できるのか」について取り上げてみましたのでご覧ください。

2015/06/01 13:03:01

遺産相続トラブルの実態とは?

結論からいいますと、遺産相続のトラブルを防ぐ目的で生命保険の加入は有効な手段となります。詳細は後述していますので、まずはどのくらい遺産分割のトラブルがあるのか統計をご覧ください。

遺産相続トラブルなどは、資産家だけのことと思っている方は多いのですが、実際は違っています。

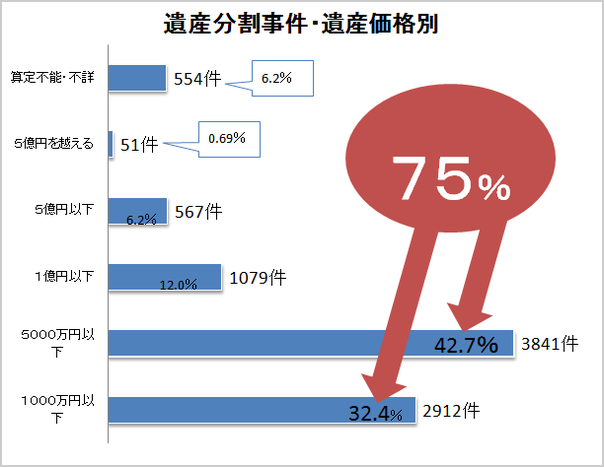

平成25年度の司法統計・遺産分割事件のうち認容・調停成立件数によりますと、遺産相続で裁判となったトラブルは財産が1,000万以下が32.4%を占めています。

いくら兄弟仲が良くても相続が発生した途端に遺産を巡ったトラブルで裁判となり、その後は親子や兄弟の縁を切るなんてこともあります。相続は人間関係の分岐点となる出来事ともいえます。

でも、ほとんどの方が、うちには関係ないなんて思ってしまっている方は結構多いです。「うちには現金はなく住んでいる家やその土地ぐらいしか無いから」というのが理由です。

では、全国でどのくらいの家庭で遺産分割トラブルになっているか、そして財産別でどうなっているでしょうか。

平成25年遺産分割事件数-家庭裁判所

| 全国総数 | 12,263件 |

| 東京高等裁判所管内 | 5,156 |

| 大阪高等裁判所管内 | 1,867 |

| 名古屋高等裁判所管内 | 1,154 |

| 広島高等裁判所管内 | 784 |

| 福岡高等裁判所管内 | 1,385 |

| 仙台高等裁判所管内 | 907 |

| 札幌高等裁判所管内 | 443 |

| 高松高等裁判所管内 | 567 |

5000万円以下が75%も占めている

遺産分割トラブルにより裁判となり認容や調停成立したもののうち、5000万円の財産以下のご家庭が75%も占めています。(全家庭裁判所における遺産分割事件のうち、認容、調停成立件数)

※認容とは、原告の請求を認めるという判決です。

以上のような統計結果になっていますが、これ以外に裁判までにはいかない遺産分割トラブルのほうがたくさんあるわけです。

ですから、自分には関係ないとは言い切れません。相続が起こってからでは時既に遅しで、何も手を打つことはできません。相続対策は少しでも早く行っておくことがもっとも大切なことです。

遺産相続トラブルは生命保険で回避できる?

生命保険を活用した遺産相続争いの防止事例です。

事例・相続人は兄弟3人

母親が亡くなり(すでに父親は他界している)、遺産は土地と家だけ。相続人は子ども・3人。長男は同居。弟ふたりは独立しているケース。

このような場合、相続人で遺産を分けるとなると、土地と建物を売却して現金に代えて3人で分ける「換価分割」という方法があります。

ですが、長男は他に移転するつもりはないならば、それ相当の現金を弟達にあげるしかありません。このような方法を「代償交付分割」と言います。

代償交付分割とは、くだいていえば、土地を建物を長男が相続する代わりに等分となるように現金を2人にあげるので、それで勘弁していほしいというものです。この現金のことを代償交付金といいます。

もしこのケースで土地と建物が時価で3000万円としたら、長男はひとりずつに1000万円を渡せば平等に相続したことになります。つまり2000万円の現金が必要になります。

でも問題は、そんなお金を長男は持っていない場合です。

こちらのケースのほうが多いですが・・・。

それでどうすればいいのか。母親が亡くなる前であれば生命保険の活用できます。

以下のような契約形態で生命保険(終身保険等)を契約しておくことで現金が用意できます。

- 契約者:長男

- 被保険者:母

- 受取人:長男

このように長男が母親に保険をかけておきます。

上記のケースでは、2000万円の現金が必要なので保険金額は2000万円にします。

母親が亡くなったら受取人である長男が2000万円を受取ります。それを次男と三男に代償交付金として1000万円づつ交付すれば遺産相続争いを通常は避けることができます。

※ 税金としては長男が受け取った保険金は一時所得になります。

計算式は、2000万円-既払い保険料ー50万円×1/2=一時所得となり確定申告が必要になります。一時所得額が20万円以下なら申告は必要ありません。

2000万円もの生命保険をかけるお金がない場合

2000万円の終身保険を契約するとともなると月々でも支払う保険料も高額になります。

そこで、ひとつ考えられるのが、こういった場合には、長男は親からお金を毎年贈与してもらい、その分を保険料にあてることが考えられます。

これで、相続時には生命保険金を代償交付金として活用することができます。

契約者と被保険者が母親ならどうなる

それでは、母親が契約者となって自分に保険をかけ、死亡保険金受取人を次男や三男にしておいた場合にどうなるでしょうか?

次男や三男が受け取った死亡保険金は受取人の固有の財産となるので、相続財産に入りません。死亡保険金は相続財産になりそうですが、最高裁では「ならない」という判決がでています。

そのため受取人が相続を放棄した場合でも生命保険金については受け取ることは可能です。

そのためあくまで相続財産は土地と建物の3000万円になります。長男が家と土地を相続するならば、弟たちには1000万円ずつを代償交付金として渡すことになります。

もし長男に全財産を相続させるという遺言があったら

もし、上記のケースで母親が遺言により「全財産を長男に相続させる」という遺言があったら、どうなるでしょうか。

この場合、次男と三男は、まったく相続財産を受け取れないわけではなく、遺言によっても侵害されない最低限の権利である「遺留分」がありますから受取る分はあります。

このケースでは子供だけですので遺留分割合は1/2となり、以下の計算になります。

3000万円×1/2(遺留分割合)=1500万円

1500万円×1/3(法定相続分割合)=500万円(こども1人当たりの遺留分)

つまりは、長男は次男と三男に500万円ずつ遺留分として渡さないといけません。あわせて1000万円です。

やはりこういうケースでも、1000万円の生命保険(終身保険等)を母親を被保険者として契約しておくことで、遺産相続トラブルの回避策として活用できます。

以上、「生命保険の活用は相続対策になるの?」についてでした。

「関連ページ」

生命保険の死亡保険金を受取った場合の税金は?相続税なの?