通常、生命保険の契約をする際には、被保険者は「告知」をします。

被保険者は、健康状態だけではなく、職業についても告知をする義務があります。これを「告知義務」といいますが、正しく告知をしないと告知義務違反となり、保険金の支払いが行われなかったり、契約そのものまでもが解除されてしまいます。

ですので、生命保険に加入できたからといって、死亡や入院、手術等の給付金を請求しても告知義務違反となれば支払われません。そこで、このページでは「告知義務違反」について取り上げてみましたのでご覧ください。

2016/10/26 13:04:26

告知書を使って告知をする

少額の生命保険や医療保険、ガン保険などは、それぞれの保険会社指定の告知書の書面を使って告知を行います。

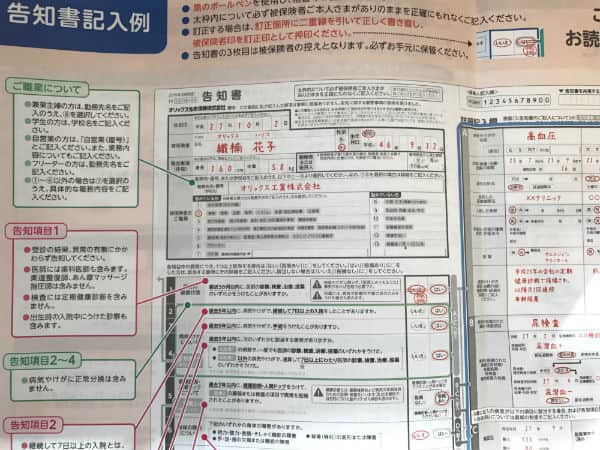

私は、あんしん生命とオリックス生命の医療保険、それとアフラックのガン保険に契約しています。いずれの契約の際には告知を行いましたが、形式は違えども、質問内容はほぼ同じでした。下記はその際のオリックス生命の告知書の記入例の画像です。

オリックス生命の告知書内容

オリックス生命の告知すべき内容と質問事項は以下のようになっています。

- 告知日⇐記入する日

- 被保険者氏名⇐保険を付ける人

- 性別

- 生年月日

- 身長・体重

- 勤務先名・仕事内容(勤めていない方は主婦や年金生活、金融資産生活者などから選択する)

- 最近の健康状態(最近3ヵ月以内に、医師の診察、検査、治療、投薬のいずれかをうけたことがありますか)⇐ 病気やケガに限らず、医師に診てもらった事実があれば告知が必要です。投薬には、病院や診療所で薬の処方のみをうけた場合も含みます。

- 過去5年以内に、病気やケガで、継続して7日以上の入院をしたことがありますか。

- 過去5年以内に、病気やケガで、手術をうけたことがありますか。

- 過去5年以内に次のいずれかに該当する事実がありますか。(別表1の病気で、一度でも医師の診察、検査、治療、投薬のいずれかをうけた。別表1以外の病気やケガで、通算して7日以上にわたり医師の診察、検査、治療、投薬のいずれかをうけた。)

- 過去2年以内に、健康診断・人間ドックをうけて、別表2の臓器または検査の項目で異常を指摘されたことがありますか。

- 下記のいずれかの身体の障害がありますか。(視力・聴力・言語・そしゃく機能の障害、手・足・指の欠損または機能の障害、背骨(脊柱)の変形または障害)

- 今までにガン、または上皮内新生物にかかったことがありますか。⇐ガンとは、癌、白血病、肉腫、骨髄腫、悪性リンパ腫などの悪性新生物をいいます。上皮内新生物には、高度異形成、上皮内癌も含みます。

- 過去5年以内に妊娠・分娩に伴う異常で、入院したり手術をうけたことがありますか。(女性のみ)

- 現在、妊娠していますか。(女性のみ)←医師の診断や自分で行う妊娠検査で判明している場合も含みます。

以上のような内容について告知を行いますが、これらすべてにおいてありのままを告知をしておかないと、責任開始日から2年以内にわかったときには告知義務違反に問われてしまいます。

告知義務違反による解除に該当する事例

- 契約前に「慢性C型肝炎」で通院していたが、告知書には正しく告知せずに加入し、契約から1年後に「慢性C型肝炎」を原因とする肝がんで入院した。

- 契約前から「椎間板ヘルニア」で治療を受けていたが、告知をせず契約をした。その後に悪化して入院した。

- 契約前に胃潰瘍の治療を行っていたが、告知をせず加入をした。その後、胃ガンで入院した。

- 契約前に胆石を指摘され経過観察をしていたが、告知をせず加入した。その後、容態が悪化し、入院し手術を行った。

告知の記入漏れが多いケース

オリックス生命の告知書記入例には以下のような告知の漏れが多いケースが出ていますのでご紹介します。

・高血圧、糖尿病、慢性肝炎などの慢性疾患による定期検査で通院している場合(食事・運動療法など投薬治療がない場合も含む)

・不妊治療をうけた場合(不妊や挙児希望により診察をうけた場合も含む)

・異常妊娠、異常分娩(帝王切開、切迫早産、妊娠高血圧症候群、子宮外妊娠など)

・白内障、緑内障、屈折矯正手術(視力矯正)で検査・治療をうけた場合

・ポリープを指摘された場合(経過観察の場合、内視鏡検査で切除された場合も含む)

・がん・しゅようなどで5年以上前に手術し、現在も定期検査で通院している場合(経過観察も含む)

・健康診断、人間ドックによる指摘(要経過観察・要再検査・要精密検査・要治療)※再検査を受けて異常がなかった場合でも告知が必要です。

・治療を自主的に中断した場合

・病気の予防のために医師から薬を処方されている場合

告知義務違反になるとどうなるの?

告知義務違反となると、原則としては、給付金などは支払われません。なおかつ、契約は、保険期間中であっても契約消滅となる「解除」となります。

なおその際に、解約払戻金があれば契約者に支払われます。

告知義務違反でも契約から2年を経過した場合はどうなる

契約から2年を経過すると告知義務違反であっても解除されないと約款にも出ています。ただし、以下に該当する場合は、契約が解除もしくは、取り消しになります。

告知義務違反の契約は、保障が始まる日(責任開始日)から2年を経過していても、給付金などの支払い事由が2年以内に生じていた場合は、告知義務違反として解除されます。そのため例え2年を経過してから給付金請求をしても解除要件に該当します。

また、2年を経過してから死亡保険金や入院給付金等の給付金などの支払い事由が生じたとしても、保険会社が重大な告知義務違反であると判定した場合には、契約期間に関係なく、詐欺行為により契約取り消しとなり、給付金の支払いがなされない場合があります。この場合には、すでに払い込んだ保険料の返金はありません。

告知義務違反でも保険契約を解除できない場合がある

告知義務違反でも以下に該当するものは、保険会社は契約を解除できません。

〇 保険会社が保険契約締結または復活の際、解除の原因となる事実を知っていた場合、または過失のため知らなかった場合

〇 保険代理店などの保険媒介者が、保険契約者または被保険者が解除の原因となる事実の告知を妨げた場合

〇 保険代理店などの保険媒介者が、保険契約者または被保険者に対し、告知義務の告知をしないことを勧めた場合、または事実でないことを告げることを勧めた場合

〇 保険会社が解除の原因を知った日からその日を含めて1ヵ月を経過した場合

〇 責任開始日からその日を含めて2年以内に給付金の支払い事由が生じなかった場合(重大な告知義務違反によるものは除く)

生命保険協会の裁定審査会における紛争解決手続きとは

告知義務違反だけの問題に関わらず、入院等給付金不支払決定や保険の説明不十分などの相談や苦情を生命保険教会の相談所にすることができます。

生命保険教会の相談所

生命保険協会では、全国に53カ所の生命保険相談所を設置し、契約者等からの相談や苦情の解決のために生命保険会社の本社・支社と連携して対応することで解決を図っています。

しかしながら、協会が苦情の申出を受け保険会社に解決依頼を行ったにもかかわらず原則1ヵ月を経過しても問題が解決しない場合には、保険契約者等は裁定審査会に「紛争」の裁定を申し立てることができることとなっています。

このような制度を一般的には「ADR制度」といいますが、保険の場合は、金融分野なので「金融ADR制度」といいます。つまり、裁判ではなく、中立・公正な第三者に関わってもらいながら柔軟な解決を図る手続きをいいます。

以下は、生命保険協会の裁定審査会に請求があった事例です。

告知義務違反解除の取り消し請求

被保険者は、平成24年4月に生命保険を契約し、平成25年3月に入院し手術も行った。病名は、脳動脈奇形による脳内出血です。

しかしながら、被保険者は、平成 22年9月から平成24年11月までの間、「広汎性発達障害の疑い」で小児科医院に通院し、医師の診察・検査を受けていたが、告知書には記載がなかった。

そこで、生命保険会社は、故意または重大な過失が認められると判断し、告知義務違反による解除を行った。

この処置に対し、被保険者は、以下の理由に基づき、告知義務違反解除の取り消しを裁定審査会に求めました。

- 発達障害は病気ではないため、告知事項には該当せず、告知義務違反ではない。

- 仮に告知事項に該当するとしても、告知書記載時に医師から病名を告げられておらず、広汎性発達障害という病名であることは知らなかったのであるから、告知は不可能であり、告知義務違反ではない。

- また、(1)記載のとおり病気とは思っておらず、保険会社は発達障害も病気であるとの説明をしていなかったので、自分の不告知は故意または重大な過失にもとづくものではなく、契約解除の要件を満たしていない。

これに対して、最低審査会では、主として以下の判断をくだしています。

本件の被保険者は、広汎性発達障害の状態(病名が確定しているか否かは問わない)で、医師の診察や検査を受けることが相当であると一般には判断される状態であり、申立人も同様に判断したと思われるため、被保険者の状態は病気であるとして、その診療・検査等の事実は告知の対象となる。

したがって、平成 22 年 9 月から平成 24 年 11 月までの間、小児科を受診し、医師の診療・検査・カウンセリング(これも医療行為である)を受けているにもかかわらず、この告知を怠っていることから告知義務違反に該当すると判断され、このような状況において、通院の事実は申立人において明白に認識できる事実であることから、これを保険会社に告げないことは、重大な過失があるといえる。

また、医師の診断を受け「病気」に該当する可能性があると十分に判断できるような事実関係においては、保険会社は個別的な病名をあげて該当するか否かを説明するまでの義務はないことから、契約時に具体的に病気とは何かの説明がなかったことにより、保険会社の解除権が否定されるものではない。

主に以上の理由から、「申立内容は認められないため、指定(外国)生命保険業務紛争解決機関「業務規程」第 37 条 1 項にもとづき、裁定書にその理由を明記し、裁定手続を終了した」とされています。本件についての詳細は、こちらのPDFをご覧ください。

まとめ

通常の生命保険を契約をする際には告知をしなくては加入できません。被保険者は、健康状態だけではなく、職業についても告知をする義務があります。これを「告知義務」といいます。

告知事項について、もれなくありのままに、告知をする必要があります。もしも事実と違い、2年経過前に保険会社が知った場合には告知義務違反となり、原則は給付金が支払われず、契約までもが解除されてしまいます。

この際に、解約還付金があれば還付はされます。

ただし、2年経過後であっても、告知義務違反の内容が重大な場合は、契約年数に関係なく、詐欺行為などにより契約が取り消しされます。これにより給付金が支払われない場があります。この際、すでに払い込まれた保険料は返金されません。