学資保険といえば、かんぽの学資保険やソニー生命の学資保険が有名ですが、日本で長年にわたりガリバーとして君臨している日本生命にも貯蓄型の学資保険があります。商品名は「日本生命(ニッセイ)学資保険」といいますが、中身はどのような商品なのか徹底分析してみました。(2016年2月1日現在の内容です。)

2016/02/01 16:26:01

日本生命(ニッセイ)学資保険はどんな商品なの?

まず、日本生命(ニッセイ)学資保険の特長です。特長としては3点あります。

- 被保険者の告知が不要

- 契約者が死亡した場合に払込免除になる

- 貯蓄型タイプの学資保険である

そして学資保険契約者に限らず日本生命の契約者は、育児相談ホットラインや女性の体の悩み電話相談も受けることができます。

【育児相談ホットラインの説明動画】

日本生命(ニッセイ)学資保険のタイプ

日本生命(ニッセイ)学資保険には、「こども祝金なし型」「こども祝金あり型」の2つのタイプがあります。それぞれ学資年金開始年齢を17歳、もしくは18歳の選択ができます。

「保険料払込期間について」

こども祝金なし型の保険料払込期間は5年、10年、学資年金開始時までの3タイプ用意されていますが、こども祝金あり型は、学資年金開始時までだけとなります。

こども祝金なし型とあり型はどう違う?

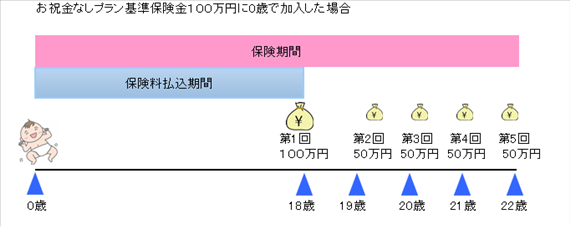

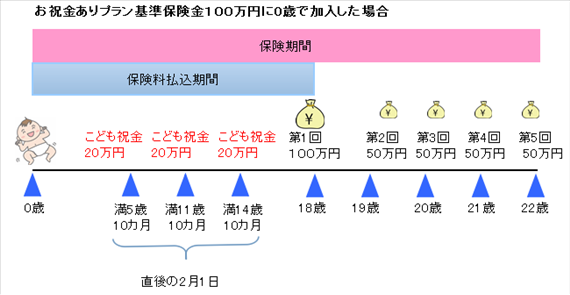

祝金なし型は、18歳になるまでお祝金はありませんが、5歳、11歳、14歳時点で基準保険金額の20%が祝金として支払われます。以下の図で違いをご確認ください。

祝金なし型

契約者30歳男性・こども0歳、お祝金なし、基準保険100万円、保険料12,620円

祝金あり型

契約者30歳男性・こども0歳、お祝金なし、基準保険100万円、保険料15,560円

日本生命(ニッセイ)学資保険の返戻率はどうなっている?

上記で2つのプランを説明しましたが、返戻率は異なっています。

返戻率は、「受取総額÷払込保険料総額×100」で計算しています。

契約者30歳、子供0歳でお祝金なしプラン・月払いに契約した場合には、返戻率は約110%です。同条件でお祝金なしプランでは、約107.1%になります。

やはりお祝金なし型のほうが返戻率は高くなります。

返戻率の注意点

日本生命(ニッセイ)学資保険の返戻率は、契約する基準保険によっても異なってきますので注意が必要です。

詳細は、以下の表をご覧ください。

タイプ |

基準保険金100万円 |

基準保険金70万円 |

基準保険金40万円 |

|---|---|---|---|

| お祝金なし | 約110% | 約107.4% | 約105% |

| お祝金あり | 約107.1% | 約105% | 約103.1% |

返戻率を高くするにはどうすればいいの?

日本生命(ニッセイ)学資保険は、こども祝金なし型であれば、払込期間が5年、10年、学資年金開始時までの3つの中から選択ができます。

この中で払込期間5年にし、基準保険金を100万円以上にすると返戻率を一番高くすることができます。※基準保険金100万円以上は返戻率は変わりませんが、100万円未満は返戻率が下がります。

例えば、契約者30歳男性で、子供が0歳、基準保険金100万円の場合。

月額保険料は、42,130円で返戻率は約118.6%です。

さらに年払い保険料にすれば、502,570円の保険料となり、返戻率は約119.3%に上がります。

この保険料5年支払いプランの契約者年齢については、18歳(女性は16歳)~69歳まで契約できるため、祖父や祖母が孫のために契約できるようにもなっています。

こどもの加入年齢は0歳からいくつまで

加入年齢は2つのタイプで違っています。

こども祝金なし型:0~6歳

こども祝金あり型:0~2歳

契約者の年齢はいくつからいくつまで

こども祝金なし型

保険料払込期間 |

契約者年齢 |

|

|---|---|---|

|

男性 |

女性 |

| 学資年金開始年齢まで | 18歳~45歳 | 16歳~45歳 |

| 10年 | 18歳~45歳 | 16歳~45歳 |

| 5年 | 18歳~69歳 | 16歳~69歳 |

こども祝金あり型

保険料払込期間 |

契約者年齢 |

|

|---|---|---|

|

男性 |

女性 |

| 学資年金開始年齢まで | 18歳~45歳 | 16歳~45歳 |

どのタイプが選ばれているの?

日本生命(ニッセイ)のホームページによりますと、保険料の払い込み期間は、学資年金開始時までを選択した方が72%います。

こども祝金ありとなしでは、祝金なしを選択した方が、85.3%います。加入のタイミングとして、こどもが0歳の時点が51.2%、1歳時点12.2%、2歳時点8.3%と続いています。

これらから、月々の保険料負担は抑えつつ、返戻率の高い学資保険を望んでいる契約者が多いことがうかがえます。

日本生命(ニッセイ)学資保険のまとめ

日本生命(ニッセイ)学資保険は貯蓄型になります。

加入できるタイプは、「こども祝金なし」と「あり」の2つです。返戻率が高いほうは祝金なしになります。返戻率を高くするには、祝金なしを選択し、保険料払込期間を5年払いにすることで最も高くすることができます。

ただし、その場合であっても、基準保険金が、100万円以上と100万円未満では違ってきますので注意が必要です。

以上、「日本生命(ニッセイ)の学資保険を徹底分析してみました」のページでした。

次のページ

生命保険や学資保険をクレジットカード払いにしてポイントゲット

「学資保険関連ページ」

学資保険の確定申告と税金、一時所得計算に必要な知識

学資保険は必要か?必要ない(不要)?あなたはどっち派

学資保険のデメリットは固定金利。メリットは保険料控除などについて解説

学資保険の元本割れについて考えてみた初心者向けの記事です

かんぽの学資保険の特長・貸付・解約など徹底解説!

学資保険の返戻率について調べてみました

かんぽ学資保険の解約、体験をまじえて解説しています