新聞や雑誌、インターネットなどで医療保険の広告をよく見かけます。これを見てすでに契約されている方はどのようなものかおおよそは理解できるかと思いますが、はじめての方にとっては、医療保険にはどのようなもので、どんな種類があるのかわからないかと思います。

そこで、このページでは保険会社が販売している医療保険の種類について解説してみましたのでご覧ください。

2017/02/09 16:58:09

医療保険の種類

保険会社が販売している医療保険は、大きく分けると2種類になります。

ひとつは、定期医療保険。もうひとつは終身医療保険です。

このように分けることができますが、保険会社が販売している医療保険は、公的医療保険の補完のために加入するわけですから、その前に公的医療保険制度についておさらいをしておきたいと思います。

十分ご存知の方は読み飛ばして次の項目からご覧ください。

公的医療保険制度

学校を卒業して社会人になる、あるいはなったばかりの方ですと公的医療保険制度といってもすぐにはピンとこないかと思います。

医者にかかるときに持っていく「健康保険証」についての制度と言えばわかりやすいでしょうか。

昔は健康保険証といえば家族全員の名前が載っていましたが、今は、ほとんどが名刺サイズの大きさで1人1枚のカード型になっています。

これを赤ちゃんからお年寄り誰でもが持って病院や歯医者にかかるわけですが、年齢や所得によって負担する医療費負担率は異なってきます。

- 0歳から小学校入学前まで2割負担

- 小学校入学から70歳まで3割負担

- 70歳から75歳まで2割負担

- 75歳以上は1割負担

これが基本的な医療費の自己負担率ですが、70歳以上の方で所得の多い方は現役並みとみなされ3割負担になります。

例えばですが、大人の方が、インフルエンザでクリニックにかかったときの医療費が1万円だったとします。

それでもクリニックの窓口が患者に請求するのはそのうちの3,000円だけです。残りの7,000円は、患者が加入している健康保険者に請求するからです。

それでは、入院して1ヵ月の医療費(健康保険の対象となるもの)だけで200万円かかったらどうなるでしょうか。

計算からいけば、3割負担ですから60万円になりますが、医療保険制度には、高額療養費制度という自己負担限度額が設けられていますから60万円も負担することはありません。

高額療養費は、70歳未満と70歳以上では計算が異なります。またそれぞれで所得によっても自己負担限度額の計算は異なってきます。

計算式を全部掲載すると複雑になりますので70歳未満の高額療養費の一部を抜粋しています。

●年収約770~約1,160万円:167,400円+(医療費-558,000)×1%

●年収約370~約770万円:80,100円+(医療費-267,000)×1%

例えば、年収約770~約1,160万円の方は、1ヵ月の医療費が200万円かかったならば、上の計算式から、167,400円+(200万円-558,000円)×1%=181,820円となります。つまりはこの金額が1ヵ月の負担上限額になります。

これが高額療養費=自己負担限度額というものになります。ただし、この他に差額ベッド代や食事費の自己負担はあります。

高額療養費について詳しくは、こちらの高額療養費とはどういう制度なのですか?をご覧ください。

それでは、同じように乳幼児がインフルエンザでクリニックにかかったらどうなるでしょうか。

小学校入学前までの乳幼児の場合は、公的医療保険制度での負担率は2割です。ですが実際には医療費の自己負担は必要ありません。

そのわけは、乳幼児医療費助成制度(こども医療費助成制度)があるからです。ただし、健康保険の対象にならない医療費(薬の容器代や健康診断、予防接種、入院時の食事代など)は助成がありません。

東京都においては、乳幼児に対してのこの助成制度のことを「マル乳」。小学生から中学生の助成制度は、「マル子」と呼んでいます。

※マル子の場合は、通院についての自己負担は、1回につき200円の負担があります。

※乳幼児や子どもの医療費助成制度は各自治体によって対象上限年齢や所得制限のある・なし等は異なっています。

以上が公的医療保険制度のおおまかな説明になります。

それでは、本題の医療保険の種類のうち、定期医療保険について解説します。

定期医療保険とは

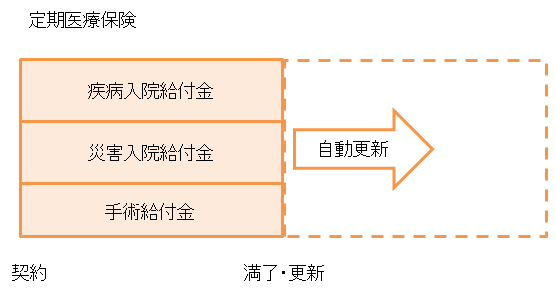

定期医療保険とは、10年とか15年など一定期間、入院保障がある商品をいいます。

例えば、30歳の方が10年型の定期医療保険に加入されたならば40歳までの保障になります。その後は、自動更新ですので10年ごとに更新されていきます。

ただし保険料は10年ごとにアップしていきます。

保障内容

病気やケガで入院したときに入院日数に応じて入院給付金が支払われます。また、入院無しの日帰り手術だけでも、約款に該当する手術名であれば手術給付金が支払われます。

支払限度日数がある

1入院あたりの支払限度日数は、商品によって異なりますが、60日や120日などが限度となっています。また、トータルでの支払限度日数も1,000日などと決められています。

終身医療保険に比べ、契約時当初は掛金を抑えられる点がメリットとなりますが、更新のたびに保険料がアップしていくという点がデメリットになります。

保障期間満了後の更新は、商品によって異なりますが80歳あるいは90歳まで更新できます。

10年や20年くらい入院保障があればいい、と思われている方にはお薦めですが、現状においては、保険会社が主流としているのは、定期医療保険ではなく終身医療保険となっています。

定期医療保険の保険料例

アクサダイレクトで10年更新型の定期医療保険を販売していますので保険料を調べてみました。

契約条件は、1入院60日型、1日あたりの入院給付金5,000円です。手術給付金は入院給付金の10倍になりますので5万円です。

年齢 |

男性 |

女性 |

|---|---|---|

30歳 |

840円 |

840円 |

40歳 |

960円 |

960円 |

50歳 |

1,480円 |

1,480円 |

60歳 |

2,940円 |

2,940円 |

アクサダイレクトの定期医療保険の契約可能年齢は、20歳~69歳までです。

詳しくは、こちらのページをご覧ください。

上記の表のように60歳(女性)で契約された方は、2,940円ですが、70歳の更新時には5,280円になります。このように定期医療保険は更新ごとに保険料はアップしていきます。

終身医療保険とは

終身医療保険は、病気やケガによる入院保障が一生涯継続できるところに特徴があります。

また、定期医療保険では更新のたびに保険料がアップしていきますが、終身医療保険は更新がないため保険料は契約時のまま変わらない点にも特徴があります。

終身医療保険にも種類があり、以下の項目で分類することができます。

終身医療保険の種類

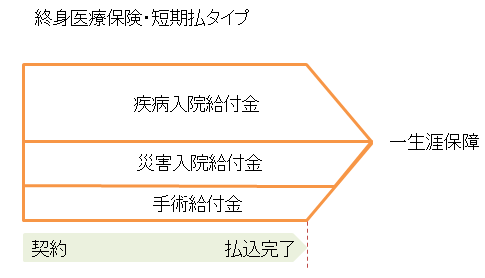

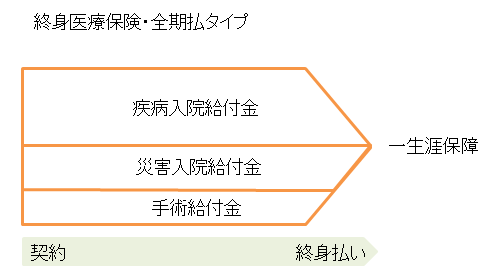

終身医療保険は、払込期間により、2つの種類に分けることができます。

ひとつは、「短期払い」という払込期間が限定されているタイプ。もうひとつは、「全期払い」という終身支払っていくタイプです。

保険料比較では、全期払いのほうが毎月支払う保険料負担は少なくてすみますが、払込期間が限定されないため、短期払いに比べて総支払額では上回ることが考えられます。

下記の画像をご覧ください。

解約返戻金があるタイプとない掛け捨て型のタイプがあります。

各保険会社で主流としているのは掛け捨て型タイプです。

終身医療保険の短期払

短期払いとは、保険料の払い込み期間が限定されたものをいいます。

たとえば、60歳払い済み、あるいは65歳払い済みというような終身医療保険をいいます。

終身医療保険の終身払い(全期払い)

終身払い(全期払い)とは、短期払いと違い、保険料払い込みの終わりがないタイプをいいます。保障を継続させるためには、80歳、あるいは90歳でも保険料を支払うことになります。

終身医療保険・終身払いの保険料例

アクサダイレクトの終身医療保険・終身払いで試算してみました。

入院給付金は1日あたり5,000円、1入院の限度日数は60日です。手術給付金は、入院し手術した場合1回につき5万円、入院せず手術した場合1回につき2万5,000円です。

年齢 |

男性 |

女性 |

|---|---|---|

30歳 |

1,220円 |

1,255円 |

40歳 |

1,730円 |

1,615円 |

50歳 |

2,615円 |

2,295円 |

60歳 |

4,155円 |

3,370円 |

それでは、先ほどの定期医療保険の保険料とはどのくらい違いがあるのか見てみましょう。

10年更新型・定期医療保険の保険料

年齢 |

男性 |

女性 |

|---|---|---|

30歳 |

840円 |

840円 |

40歳 |

960円 |

960円 |

50歳 |

1,480円 |

1,480円 |

60歳 |

2,940円 |

2,940円 |

このように比較してみますと保険料の差がよくわかります。

終身医療保険は、定期医療保険の保険料と比べますと各年齢とも高くなりますが、更新がないため契約時の保険料のまま継続できます。

そこで、上の表から「40歳女性」の方を例に定期医療保険と終身医療保険では累計での支払い保険料にどのような差が生まれるのか損得を計算してみました。

| 各年齢時の累計保険料 | 定期医療保険 |

終身医療保険 |

|---|---|---|

| 50歳時点 | 115,200円 |

193,800円 |

| 60歳時点 | 292,800円 |

387,600円 |

| 70歳時点 | 645,600円 |

581,400円 |

| 80歳時点 | 1,279,200円 |

775,200円 |

このように比較してみますと、アクサダイレクトの医療保険においては、40歳女性の方ならば70歳まで医療保険を継続するようなら初めから終身医療保険に加入されたほうがお得になるようです。

終身医療保険の特約

終身医療保険も、特約を付加して保障を充実させることができます。

商品によって異なりますが、主な特約は、以下のものになります。

- 通院給付特約(入院後の通院を保障)

- 退院給付特約(入院給付金とは別に一時金を支払う)

- 三大疾病払込免除特約

- 特定疾病特約(ガンや心筋梗塞、脳卒中で該当した場合に一時金を支払う)

- ガン入院特約(ガンで入院したときに基本の入院給付金に上乗せして支払う)

- ガン診断給付金特約(ガンと診断されたら一時金で支払う)

- 死亡特約(終身または定期保険)

- 入院延長特約(所定の入院日数を超えた分について延長(限度あり)して支払う)