「かんぽ生命」は、民営化前は郵便局の簡易生命保険といい、昔から学資保険や養老保険がメインで多くの国民に親しまれてきた商品です。そんな学資保険も他社との比較で見劣りがあったため、リニューアルが行われ、貯蓄性を高め販売されたのが2014年です。

しかしながら、ここのところの長期金利の低下でかんぽ生命だけではありませんが、貯蓄性も落ちてきたかと思いますので、そのあたりの状況はどのようになっているのか調べてみました。

2015/06/04 13:48:04

かんぽ生命の学資保険の特長

かんぽ生命の学資保険の特長から解説します。主な特長は5つあります。

自分で支払った保険料よりも満期で受取る保険金は多くなりますので貯蓄型のなります。ただし子どもの年齢や契約者年齢によっては下回ります。

払込免除ありの契約の場合は、契約者が万が一死亡した場合や重度障害になった場合に払込免除になる

被保険者(子ども)に入院保障をつけることができます。他社で販売されている貯蓄型タイプの学資保険のほとんどは入院保障を付加することができません。

出生予定日の140日前から加入できます。ただし契約者は父母のみ、払込免除制度なしのタイプは加入できません。

教育資金の準備にあわせて3つの中から選択できる。

- 大学入学時の学資金準備コース

- 祝い金付き学資保険コース

- 大学入学時プラス在学中のコース

次に入院保障特約についてご説明します。

かんぽ生命学資保険の入院特約について

かんぽ生命の学資保険には、入院保障特約が付加できるのが特長と書きましたが、内容は以下のようになっています。

入院保障は、基準保険金の1000分の1.5が限度になります。

基準保険金

100万円:入院1日あたり1,500円

200万円:入院1日あたり3,000円

300万円:入院1日あたり4,500円

400万円:入院1日あたり6,000円

500万円:入院1日あたり7,500円

600万円:入院1日あたり9,000円

700万円:入院1日あたり10,500円

たとえば、満期100万円の18歳満期学資保険に加入した場合には、限度が1,500円になるので、5,000円の入院保障を付けることはできません。

入院・手術給付金の支払いについて

平成26年4月2日以降発売の学資保険(はじめのかんぽ)の入院保障特約は入院1日以上から保障になります。

手術給付金については入院を伴わない場合は支払い対象になりません。

かんぽ学資保険の3つのコースとは?

かんぽ生命の学資保険には3つのコースがあります。

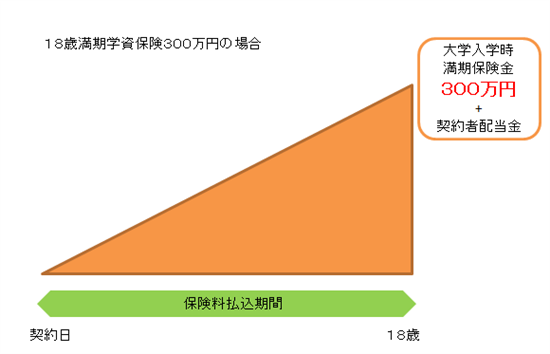

1、大学入学時の学資金準備コース

- 満期保険金受取り年齢:17歳満期または18歳満期のどちらかを選択

- 被保険者(こども)の加入年齢:0歳から12歳まで

- 契約者の加入年齢:男性18歳から65歳、女性16歳から65歳まで

※返戻率を高くしたい方は、払込年齢を12歳までとする契約もあります。

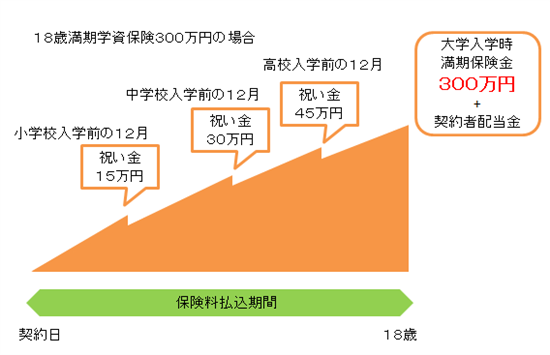

2、祝い金付き学資保険コース

こちらは、小学校入学前・中学入学前・高校入学前に祝い金が出て、大学入学時に満期金が受取れるタイプです。

- 満期保険金受取り年齢:17歳満期または18歳満期のどちらかを選択

- 被保険者(こども)の加入年齢:0歳から3歳まで

- 契約者の加入年齢:男性18歳から65歳、女性16歳から65歳まで

- 契約できる基準保険金は50万円~700万円(入院特約を付ける場合は100万円から)

祝い金は基準保険金の小学校入学前5%、中学入学前10%、高校入学前15%という祝い金が受け取れます。

たとえば、満期保険金を300万円に設定した場合

- 小学校入学前15万円

- 中学入学前30万円

- 高校入学前45万円

- 18歳満期時300万円

- 契約できる基準保険金は50万円~500万円(入院特約を付ける場合は100万円から)

となります。

※返戻率を高くしたい方は、払込年齢を12歳までとする契約もあります。

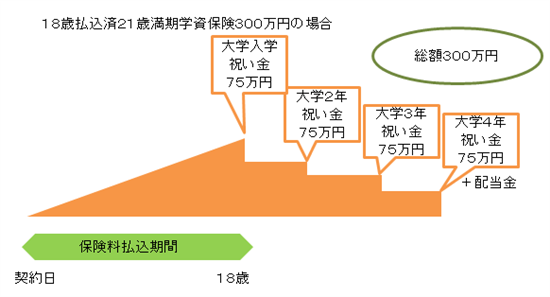

3、大学入学時プラス在学中のコース

こちらは、大学入学時、2年、3年、4年と毎年祝い金が受取れるコースです。

祝い金は基準保険金の25%になっています。

- 保険料払込期間:18歳

- 満期保険金受取り年齢:21歳満期

- 被保険者(こども)の加入年齢:0歳から12歳まで

- 契約者の加入年齢:男性18歳から65歳、女性16歳から65歳まで

- 契約できる基準保険金は50万円~700万円(入院特約を付ける場合は100万円から)

※返戻率を高くしたい方は、払込年齢を12歳までとする契約もあります。

保険料はどうなっているの?

平成27年6月1日時点の保険料と平成28年9月20日時点での保険料がどのように変化しているのかご覧ください。表には返戻率を掲載していませんが、計算してみましたら、いずれの年齢において元本割れとなっています。

祝金なし18歳満期学資保険:基準保険金100万円

契約者:父親30歳・こども:男の子の場合

入院特約は付いていません。

こどもの年齢 |

月額保険料(平成27年6月1日) |

月額保険料(平成28年9月1日) |

|---|---|---|

0歳 |

4,460円 |

4,660円 |

1歳 |

4,750円 |

4,950円 |

2歳 |

5,070円 |

5,270円 |

3歳 |

5,440円 |

5,640円 |

4歳 |

5,860円 |

6,060円 |

5歳 |

6,340円 |

6,550円 |

6歳 |

6,910円 |

7,110円 |

7歳 |

7,580円 |

7,780円 |

8歳 |

8,380円 |

8,590円 |

9歳 |

9,370円 |

9,580円 |

10歳 |

10,610円 |

10,810円 |

11歳 |

12,200円 |

12,400円 |

12歳 |

14,320円 |

14,530円 |

祝い金付き18歳満期学資保険:基準保険金100万円

契約者父親30歳・こども男の子の場合

入院特約は付いていません。

こどもの年齢 |

月額保険料(平成27年6月1日時点) |

月額保険料(平成28年9月1日時点) |

|---|---|---|

0歳 |

5,900円 |

6,130円 |

1歳 |

6,280円 |

6,500円 |

2歳 |

6,710円 |

6,930円 |

3歳 |

7,200円 |

7,410円 |

祝金付18歳払込済み21歳満期学資保険:基準保険金100万円

契約者父親30歳・こども男の子の場合

入院特約は付いていません。表の赤い部分は元本割れになるケースです。

こどもの年齢 |

月額保険料(平成27年6月1日時点) |

月額保険料(平成28年9月1日時点) |

|---|---|---|

0歳 |

4,370円 |

4,600円 |

1歳 |

4,650円 |

4,880円 |

2歳 |

4,970円 |

5,200円 |

3歳 |

5,330円 |

5,570円 |

4歳 |

5,740円 |

5,980円 |

5歳 |

6,340円 |

6,460円 |

6歳 |

6,770円 |

7,020円 |

7歳 |

7,420円 |

7,680円 |

8歳 |

8,210円 |

8,470円 |

9歳 |

9,180円 |

9,450円 |

10歳 |

10,390円 |

10,670円 |

11歳 |

11,950円 |

12,240円 |

12歳 |

14,020円 |

14,330円 |

学資保険に加入する際の告知について

学資保険でも契約者が死亡等の場合に「保険料払込が免除が付いている場合」は、契約者の健康告知が必要になります。

ただし、払込免除特約が付いていない場合には、契約者の告知は不要になります。

そのため、契約者は健康状態に関わらず契約することが可能になりますが、学資保険で払込免除が付かないというのは学資保険に加入する意味はほとんどないと思います。

- 学資保険免除ありの契約:契約者告知必要

- 学資保険免除なしの契約:契約者告知不要

※被保険者(子ども)に入院特約をつける場合には、子どもの健康告知は必要になります。

クーリングオフについて

かんぽのクーリングオフは、申込日から8日間です。

クーリングオフの期間は保険会社によって違っていますからご注意ください。

かんぽ生命学資保険の生命保険料控除について

かんぽの学資保険で1月から12月まで支払った保険料は生命保険料控除の対象になります。そのため所得税や住民税が軽減されます。

かんぽ学資保険が対象になる生命保険料控除は、次のとおりです。

- 基本契約は一般生命保険料控除

- 入院特約は介護医療保険料控除

控除金額は以下の表のとおりです。

学資保険を受け取った時の税金はどうなる?

学資保険を受け取った時の税金は次の計算式で計算します。

満期で受取った保険金総額-総支払い保険料-50万円×1/2=一時所得

つまりは、50万円以上差額がなければ税金はかかりません。

現状の学資保険においては、12歳払込済学資祝金付21歳満期で基準保険金が700万円などに加入した場合は、払込保険料が約627万円で受取る保険金が700万円になるので、税金の申告はすることになります。

上の計算式にあてはめると、700-627-50×1/2=11.5万円が一時所得になります。

もちろんこれが税金ではなく、税率10%ならば11,500円、20%ならば23,000円が税金になります。

他に特別復興所得税などもかかります。

学資保険の税金についてはこちらの記事をご覧ください。

契約者貸し付けもできます

解約返戻金の範囲内で貸し付けが受けられます。

貸付の手続きは、近くの郵便局へ契約者本人が行き手続きを行います。

契約者本人が行けない場合には、代理人でも可能ですが、その際は委任状を書いて渡すことが条件になります。

貸付に必要な書類等

- 保険証券

- 印鑑

- 契約者本人確認書類(運転免許証、健康保険証など)

代理人が手続きを行う場合

- 保険証券

- 印鑑

- 委任者本人確認書類(印鑑登録証明書、運転免許証、健康保険証など)

- 委任代理人の本人確認書類(運転免許証、健康保険証など)

- 委任代理人の印鑑

詳しくは郵便局にお尋ねください。

貸付利率について

加入時期が2007年10月1日以降の契約は、貸付利率は2.5%です。1年間はこの利率が適用されます。それ以降、借入れたままですと、2.562500になります。つまりほったらかしておくと、貸付利率が高くなるのです。

さらに貸付から2年間利息も返済しない場合には、強制的に元金及び利息、その他の利息が差し引かれ、保険金がだいぶ減額されます。

かんぽ生命の学資保険の解約はどうすればいいの?

近くの郵便局に契約者が行き、解約手続きを行います。契約者が行けない場合は、代理人でも可能ですが、委任状が必要になります。委任状はこちらからダウンロードできます。

解約返戻金を現金で受け取りたい場合は、窓口で受取ることができます。この点は、かんぽ生命の便利なところであります。

解約返戻金について

契約の途中で解約ですから元本割れします。加入して短期間の場合は、返戻金がない場合もあります。

支払った保険料に対してどのくらい戻るかは、契約年度やこどもの年齢等で違ってきます。

事前に解約返戻金を確認するには、郵便局、かんぽ生命の支社、またはかんぽコールセンター(0120-552-950)にて確認することができます。

解約に必要な書類等

契約者が手続きを行う場合は以下の書類が必要になります。

- 保険証券

- 印鑑

- 契約者本人確認書類(運転免許証、健康保険証など)

代理人が手続きを行う場合

- 保険証券

- 印鑑

- 委任者本人確認書類の原本(運転免許証、健康保険証、パスポートなど)

- 委任代理人の本人確認書類(運転免許証、健康保険証など)

- 委任代理人の印鑑

詳しくは郵便局にお尋ねください。

かんぽ学資保険のまとめ

かんぽ学資保険の特長は、貯蓄型の学資保険であり、入院特約が付けられる、払込免除ありと無しが選択できる、出生予定日の140日前から加入できるなどが主な特長です。

また、かんぽ学資保険は、以下の3つのコースが用意されています。

- 大学入学時の学資金準備コース

- 祝い金付き学資保険コース

- 大学入学時プラス在学中のコース

1と3のコースには、子供年齢0歳から12歳まで加入することができます。

2のコースは、0歳から3歳までとなっています。

最後に・・・

かんぽの学資保険の説明内容をよんでも、そもそも学資保険は必要なのか、不要では?と疑問におもっている方もいられると思います。そのような方はこちらの学資保険は必要?不要?必要ない?をご覧ください。

学資保険の関連記事

学資保険は必要か?それとも必要ない?あなたはどっち派

学資保険の確定申告。税金は一時所得?計算に必要な知識は5つの事例から

学資保険のデメリットは固定金利。メリットは保険料控除などについて解説

かんぽ学資保険の入院保障についてわかりやすく解説

かんぽ学資保険の解約、体験をまじえて解説しています

ニッセイの学資保険を徹底分析してみました