- かんぽ生命からお金を借りることはできるの?

- どうすればできるの?

- どんな保険でも貸付ができるの?

僕がそうであったように、このような疑問をお持ちではありませんか。

そこで、かんぽ生命の貸付について解説します。

2018/12/25 12:54:25

かんぽ生命で貸付が利用できる保険

平成30年12月時点のかんぽ生命には、以下の保険種類があります。

- 終身保険

- 養老保険

- 学資保険

- 定期保険

- 長寿支援保険

上記の中で定期保険以外は契約者貸付を受けることができます。

しかしながらそれ以外の保険に契約しているといってもどんな契約でも貸付が受けるわけではありません。

その理由としては貸付は解約返戻金の範囲内となっているからです。

そのため契約日と同じ保険種類が同じなら保険料が少ない契約よりも多いほうがより多く借りることができます。契約期間が短い契約よりも長い契約のほうが多く借りられます。

借りることができるのは誰?

貸付を受けることができるのは、保険契約者です。

ですから、原則は契約者本人が最寄りの郵便局に行って手続きをします。本人が行けない場合は、代理人に委任状を託して手続きを行うこともできます。詳しくは下記で説明しています。

どのくらいの期間借りられるの?

かんぽ生命の貸付期間は1年です。正確には、貸付の翌日からその日を含めて1年です。

原則はこのようになっていますが、1年経過後に下記の手続きをすればまた1年元金を借りたままにしておくことができます。要するに毎年手続をすれば満期や死亡など契約が消滅するまで元金は借りたままにすることができます。

借り換えとは

借り換えには、①利息のみを支払う②利息も入金しないでさらに元金に利息をつけて行う方法があります。

たとえば3.75%の利率で当初100万円を借りたとしたならば、1年後に37,500円の貸付利息がつきます。この37,500円を支払って元金の100万円は貸付のままにすることができます。こちらが①の方法です。

②は、元金も37,500円も支払わないで、利息と元金を合わせ「1,037,500円」にして新たに借り換える方法です。

1年経過する前に手続きをしないと、貸付利率が上乗せされて高くなります。

そして、さらに1年を経過すると強制的に保険金が減額されます。つまり借入から2年経過後です。

例えば、保険金300万円の養老保険から100万円借りていて、借り入れ日からまったく手続きなしで2年経過したならば元金の100万円と利息を差し引かれます。さらにその分だけではなく、それ以上大幅に保険金が減額されてしまいますので注意が必要です。

利息先取方式ならば100万円を借り入れると、すでに先に利息が差し引かれてしまいますので借りた時点で100万円はありません。ですが、かんぽ生命ではそのようなことはありません。

返済のこと

貸付期間は1年ですが、もちろん1年経過後を待って元金を返済する必要もありません。

少しでも早く返済すればその分の返済利息は少なくてすみます。また、一括返済でなくても自由な金額で分割返済できますから、そうされたほうが利息を減らすことができます。

どのくらいの利率で借りられるの?

かんぽ生命の貸付利率は、契約したときの予定利率によって違います。

平成6年3月31日以前(簡易生命保険の時)に加入された方は、金利が高かった時代なので年6%(平成30年12月25日現在)になります。かなり前に私が借りたときには、うろ覚えですが6.25%だった気がします。

各種利率は金利水準、金融情勢の変化およびその他の事情により決定されます。金利水準等が変動した場合、各種利率は変更されることがあります。かんぽ生命

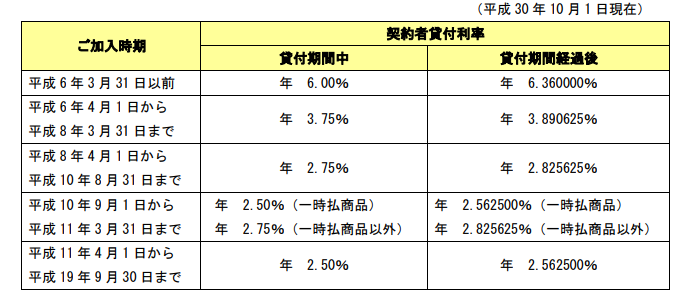

かんぽ生命の貸付利率

貸付利率の表です。(平成30年10月1日現在)

表をご覧いただければ気づくと思いますが、契約時期が新しいほど利率も低くなっています。ですので、簡易保険やかんぽ生命に複数契約されている人は、まずは新しい保険から借り、それでも不足するならばその前に契約した保険へさかのぼって借りたほうがお得です。

また、一番高い利率でも6%なので、消費者ローンのように金利が10%以上あるものよりもだいぶ低いですからかんぽ生命に加入しているならば、まずはこちらを優先すべきでしょう。

2007年10月1日以降にかんぽ生命に入られた人

2007年10月1日以降にかんぽ生命に入られた人で2018年10月1日以降に契約者貸付を利用された場合の利率は、2.50%(貸付期間中)です。1年経過後にそのままにしておきますと、2.562500%にアップします。

貸付手続き

簡易保険やかんぽ生命から貸付を受けるには、最寄りの郵便局に行って手続きをします。

手続きに必要な書類等

- 保険証券

- 印鑑

- 契約者本人の運転免許証や個人番号カードなど(顔写真のない証明書の場合には2種類必要です)

また、契約者本人が窓口に行けない場合は、委任状が必要です。委任状フォーマットはこちら。

さらに上記の書類に加え、委任代理人の顔写真の入った身分証明書も必要になります。

利率や制度等の変更、必要書類の変更もありえます。二度手間にならないよう貸付を受ける前には必ず最寄りの郵便局やかんぽコールセンター等にご確認の上、手続きをしてください。

かんぽコールセンター:電話番号:0120-552-950

受付時間:平日 9:00~21:00、土日休日 9:00~17:00(1月1日から3日を除きます。)

まとめ

かんぽ生命の定期保険以外に契約されていて、解約返戻金があるならば契約者貸付を受けることができます。貸付期間は1年です。

ただし1年経過後に手続きをすれば再び1年借入れておくこができます。要するに利息のみ返済していれば満期等がくるまで元金はそのままにしておくことも可能です。

簡易保険の時代に契約された人は利率が6%と高いので元金をそのままにしておくのではなく、少額でも時々返済をされたほうがよいでしょう。

以上、「かんぽ生命から貸付はできるの?どうすればいいの?」でした。

次は、かんぽ生命の解約。手続きと必要書類について解説

前のかんぽ生命の養老保険がとてもよく理解できるページに戻る