保険会社が販売している医療保険。受取れる日数には限度があります。この日数について誤解しやすい事例をあげて説明。また検査入院は支払われるのかについて説明します。

2017/09/24 11:50:24

医療保険の誤解しやすい支払日数について

医療保険のパンフレットをみると目立つところに支払日数が60日型、120日型などと記載されています。

この選択によって何がどう違ってくるのでしょうか。

誤解しやすい事例です。

今回40日入院、退院して3ヶ月後に具合が悪くなり同じ病気で50日入院。

60日型に加入しているのだからはじめの入院も再入院の分もどちらもとも受取れると思われがちです。しかしながら同じ病気で入院した場合には、1回の入院とみなされます。つまりは、40日の入院も50日の入院も60日に含まれてしまうのです。したがって支払わる入院給付金は60日分のみになります。

では、どのくらいの間隔があけば同じ病気で再入院した場合でも給付金が支払われるのでしょうか。

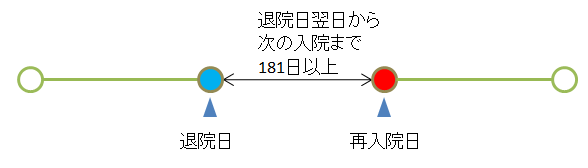

この間隔が181日以上になります。

退院日の翌日からその日を含めて、次の入院を開始した日が181日以上あけば別の病気とみなされ、また60日分の給付金を受取ることができます。

いいえ。医学上重要な関係があると1入院とみなされますから、この場合だと1入院とみなされ60日が限度になると思われます。詳しくは、各保険会社にご確認ください。

120日型ならば

上記事例と同じで「今回40日入院、退院して3ヶ月後に具合が悪くなり同じ病気で50日入院した場合。

120日型ならば、請求すればどちらも給付金を受取ることができます。120日型なので当然といえば当然ですが・・・。

しかしながら、保険料は、各保険会社比較してみても120日型が60日型に比べて2倍にはなりません。この差額をどう判断するかで選択は違ってくるかと思います。

※ 入院日数の統計を見ても日数は短期化してきていますが、ひとつの病院で60日で退院しても実際には転院により他の病院に入院する事例も多くありますので、60日型で十分こと足りるわけではありません。

通算支払限度とは

こちらは、入院して支払われる給付金の通算限度日数です。

例えば1回の入院限度が60日、通算1000日となっている医療保険ならば、60日の入退院を16回繰り返しても960日ですからまだその後に40日入院してもまだ支払われます。

ですが、同じ病気なら実際には退院後に181日以上の間隔をあけないと給付金は支払われませんので注意が必要です。

検査入院でも入院給付金は支払わる?

初日から支払われる医療保険に加入していたとします。もし、糖尿病検査のため5日入院した場合に入院給付金は支払われのか。

結論からいいますと、国内全部の保険会社を知らべてはいませんが支払われないところが多いです。

実際に医療機関に入院したのになぜでしょうか。

ほとんどの保険会社の約款には、「治療を目的とする入院」と書かれています。

ですから入院の目的が「検査」では、治療に該当しないため給付金は支払われません。

では、検査の結果、異状が見つかり手術などの治療を開始した場合はどうでしょうか。

この場合は、治療をしているので給付金が支払われます。

ただし、手術に関しては、どんな手術でも支払われるものではなく、約款に該当するものでなければ手術給付金は支払われません。

医療保険の誤解しやすい点のまとめ

生命保険や医療保険には1つの病気やケガで入院した場合の入院日数には支払い限度があります。

60日や120日が一般的です。

誤解しやすい点として、「今回40日入院、退院して3ヶ月後に具合が悪くなり再入院で50日入院。60日型だからはじめの入院も再入院の分もどちらもとも支払われる」という誤解。

同じ病気で入院した場合には、1回の入院とみなされます。つまりは、40日の入院も50日の入院も60日に含まれてしまうということです。したがって支払わる入院給付金は60日分になります。

また、検査だけを目的とした入院については給付金は支払われませんが、その結果治療が必要ならば給付金の支払い対象となってきます。