養老保険とはどんな保険なの?

いくつか種類があるの?

このような疑問についてわかりやすく解説します。

具体的には以下の3点を取りあげています。

- 養老保険の特長

- 養老保険のデメリットとメリット

- 養老保険の種類

こちらの記事は、長年在籍した保険業界で得た知識やFP技能士としての知識からまとめたものです。

2015/05/31 22:38:31

養老保険の特長とは?

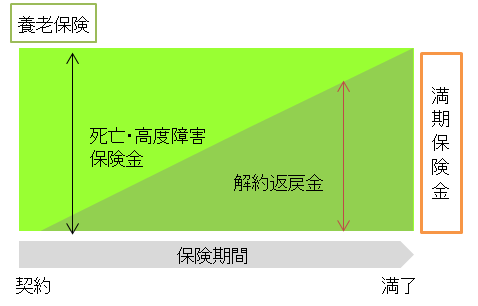

養老保険といえば、一般的には「普通養老保険」をいいます。下記の図をご覧ください。

保険契約が締結され責任開始になりますと死亡や高度障害の保障が始まります。そして毎月保険料を支払っていくことで徐々にお金(解約返戻金)が貯まっていき、満期まで保険料を支払うことで「満期保険金」が受取れるのが養老保険です。

保険料を支払っている間は死亡保障があります。満期時には満期保険金を受け取れるところに養老保険の特長があります。他の保険種類にはこのような満期保険金はありません。

それでは、満期まで支払わないで途中で解約した場合にはどうなってしまうのか。

この場合には、解約返戻金(かいやくへんれいきん)がある場合には、それを支払うことになります。ですがほとんどの場合契約時から支払ってきた保険料よりも少なくなってしまいます。

例えば、5年間で100万円の保険料を支払っても解約返戻金は70万円や80万円といった具合です。

解約返戻金については、経過年数ごとに解約返戻金や返戻率が保険設計書等に掲載されていますから契約する前に確認することが大切です。

《養老保険の関連記事》

かんぽ生命の養老保険と配当について解説

かんぽ養老保険の貸付ってどういうもの?

では、次に養老保険のメリットとデメリットをご覧ください。

養老保険のデメリットとは?

養老保険には、以下のデメリットがあります。

1、更新ができない

保障については、満期で終了となるため更新はできません。

引き続き保障が必要な場合には、あらたに契約をすることになります。そのため、健康状態によっては新たに契約できない場合もでてきます。

2、中途解約では損をする

先ほども説明しましたが、養老保険に限りませんが、中途で解約をした場合には損をします。

以上の点が養老保険のデメリットです。

養老保険のメリットとは?

養老保険には、以下のメリットがあります。

1、保障を得ながら貯蓄ができる

養老保険は保障を得ながら貯蓄ができます。特に予定利率の高いときならばメリットは享受できます。昨今は低金利なので預貯金と比べてさほどメリットはありません。

2、生命保険料控除が使える

支払った保険料に対して、所得税や住民税の控除が使えるため税金の軽減に役立ちます。

3、一時所得になる

契約者=受取人の契約は満期保険金は一時所得になり、支払った保険料が必要経費になり、さらに50万円の控除もあります。

次の項目は養老保険の種類ごとの説明です。

普通養老保険

先ほども説明しましたが、普通養老保険とは、養老保険のことをさしています。貯蓄と保障を兼ねている保険ですから図のように解約返戻金も徐々に増えていきます。

そして満期時に「満期保険金」という、まとまったお金を受取ることができるのが養老保険です。

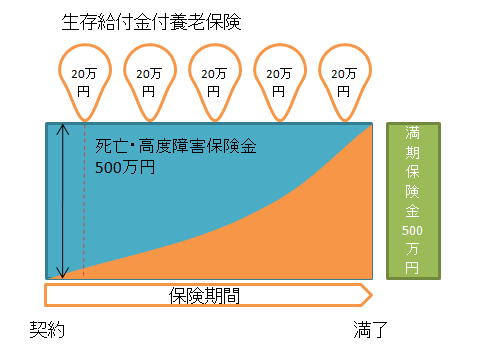

生存給付金付養老保険

生存給付金付養老保険も普通養老保険と同じ仕組みですが、途中でお祝い金が受け取れる商品を生存給付金付といいます。お祝い金の支払い時期は3年毎や5年毎(商品によって異なる)に支払われます。

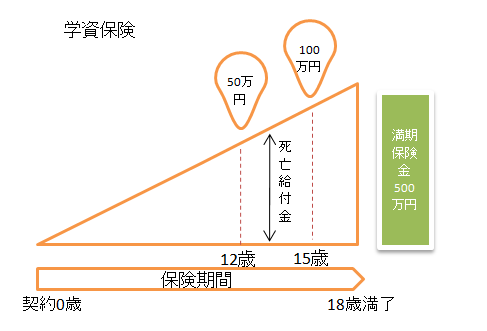

学資保険も養老保険

学資保険も養老保険の一部です。

学資保険は被保険者の保障だけでなく、契約者の保障も兼ねている点に特徴があります。

契約者が死亡、あるいは高度障害に該当したときには、払込が免除になったり、商品によっては育英年金が受取れるタイプの商品もあります。

学資の選択肢としては、2つのタイプに分かれます。

ひとつは、貯蓄を主としたタイプ。こちらのタイプは、契約者が死亡・高度障害時には、保険料払込免除になりますが、支払われる死亡や育英年金等ありません。また、子供(被保険者)に万が一のことがあった場合には、既に払込んだ掛金相当額が死亡金として支払われます。

保障を重視したタイプは子ども保険とも言いますが、契約者が死亡・高度障害時には払込が免除となり、かつ育英年金などが支払われます。また、子供(被保険者)に万が一のことがあった場合には、契約時の死亡金が支払われます。

貯蓄を重視した学資は、自分で支払った掛金よりも受取る満期金は多くなります。

例えば、満期まで掛金を300万円支払うとした場合、満期金は320万円受取れるというイメージのものになります。

保障を重視したタイプは、上記とは反対に自分で支払った保険料よりも満期金は少なくなります。350万円支払って300万円受取るというイメージのものになります。

最近は、貯蓄性を重視した学資が人気になっているようですので、下記の図は貯蓄性重視の学資にしています。

学資保険の関連記事

日本生命のニッセイ学資保険とはどんな商品なの?2016年版

学資保険は必要か?必要ない(不要)?あなたはどっち派

学資保険のデメリットは固定金利。メリットは保険料控除などについて解説

学資保険の確定申告と税金、一時所得計算に必要な知識

学資保険の元本割れについて考えてみた初心者向けの記事です

かんぽ学資保険の貸付・解約など徹底解説!

学資保険の返戻率について調べてみました