学資保険を選択する際に、支払う保険料に対して、満期保険金がいくら受け取れるのかという返戻率は大事なポイントになります。そこで、各保険会社でどのくらい違うのか調べてみました。

学資保険の返戻率について調べてみました

学資保険やこども保険は国内にあるほとんどの保険会社で販売されています。学資保険とは、貯蓄を重視した保険をいい、子供保険は、契約者や子供に対して保障を重視した保険をいいます。

ここでは、貯蓄を重視した学資保険での中でも、人気のある学資保険の返戻率を調べてみましたのでご覧ください。

※保険会社により払い込み満了年齢や満期年齢が違っていますのでご注意ください。

契約者:男性・年齢30歳

被保険者:男の子・年齢0歳

保険会社 |

返戻率 |

月払い保険料 |

累計保険料 |

受取総額 |

満期の年齢 |

|---|---|---|---|---|---|

ソニー生命Ⅱ型 |

109.1% |

8,480円 |

1,831,680円 |

200万円 |

18歳 |

アフラック |

105.2% |

10,552円 |

2,279,232円 |

240万円 |

18歳 |

日本生命 |

110.0% |

12,620円 |

2,725,920円 |

300万円 |

22歳 |

かんぽ生命 |

102% |

11,800円 |

2,548,800円 |

200万円 |

18歳 |

フコク生命J型 |

110.1% |

8,897円 |

1,814,988円 |

200万円 |

22歳 |

※日本生命とフコク生命の返戻率が高い理由は、満期保険金の受取が22歳になっているためです。

※フコク生命の払い込み満了年齢は、17歳です。他の保険会社の払い込み満了年齢は満期と同じになります。

※上記以外に払い込み満了年齢を短くしたタイプもあります。

契約者:男性・年齢30歳

被保険者:男の子・年齢3歳

保険会社 |

返戻率 |

月払い保険料 |

累計保険料 |

受取総額 |

満期の年齢 |

|---|---|---|---|---|---|

ソニー生命Ⅱ型 |

104.6% |

10,620円 |

1,911,600円 |

200万円 |

18歳 |

アフラック |

103.6% |

12,864円 |

2,315,520円 |

240万円 |

18歳 |

日本生命祝金なし型 |

107.8% |

15,450円 |

2,781,000円 |

300万円 |

22歳 |

かんぽ生命 |

100.3% |

14,400円 |

2,592,000円 |

200万円 |

18歳 |

フコク生命J型 |

108.2% |

11,001円 |

1,848,168円 |

200万円 |

22歳 |

※日本生命とフコク生命の返戻率が高い理由は、満期保険金の受取が22歳になっているためです。

※フコク生命の払い込み満了年齢は、17歳です。他の保険会社の払い込み満了年齢は満期と同じになります。

※上記以外に払い込み満了年齢を短くしたタイプもあります。

各学資保険の特長

上記の表に掲載した保険会社5社の特長を取り上げてみました。

ソニー生命の学資保険の特長

ソニー生命の学資保険は、Ⅰ型とⅡ型という2つの型が用意されていています。

Ⅰ型は、12歳と15歳のときに一時金として基準保険金の30%が受け取れます。

たとえば、基準保険金が100万円ならば、12歳で30万円、15歳で30万円、満期時に100万円となります。

一方のⅡ型は、満期まで保険金は支払われないタイプになります。

満期の年齢は4パターン

満期年齢は4つのパターンを選択することができます。

- 17歳

- 18歳

- 20歳

- 22歳

たとえば、Ⅰ型で17歳満期100万円に加入した場合には、12歳で30万円、15歳30万円、17歳100万円を受け取ることができます。同じくⅠ型で20歳満期でしたら、12歳で30万円、15歳30万円、17歳100万円、20歳100万円となります。

Ⅱ型で17歳満期100万円に加入した場合には、17歳時点で100万円の満期金を受け取れます。

Ⅱ型で20歳満期ならば17歳時点100万円、20歳時点100万円となります。

払込免除制度について

以下に該当した場合に払込免除になります。

- 保険期間中に契約者が死亡したとき

- 所定の高度障害状態になったとき

- 所定の不慮の事故により事故日から180以内に所定の身体障害の状態になったとき

ソニー生命学資の契約年齢について

契約者の契約年齢は、種目・子供の年齢によって異なります。一時払いについては75歳まで契約可能です。

被保険者の契約年齢は以下のとおりです。

17歳満期

Ⅰ型:0~3歳

Ⅱ型:0~5歳(一時払は0~3歳)

18歳満期

Ⅰ型:0~3歳

Ⅱ型:0~5歳(一時払は0~3歳)

20歳満期

Ⅰ型:0~3歳(一時払は0~6歳)

Ⅱ型:0~5歳(一時払は0~7歳)

22歳満期

Ⅰ型:0~3歳(一時払は0~7歳)

Ⅱ型:0~5歳(一時払は0~7歳)

学資金の設定

ソニー生命の学資保険は、受取学資金総額を50万円から2600万円(一時払いの場合)の間で契約することができます。

払込方法について

月払い、半年払い、年払い、一時払いが用意されています。

アフラック学資保険の特長

アフラック学資保険の商品名は、「夢みるこどもの学資保険」といいます。

主な特長

- 保険料払い込み期間を10歳、17歳、18歳の中から選択できる

- 高校入学時、大学入学時、大学2年、大学3年、大学4年というように保険金が受け取れる(18歳満期の場合)

- 払込免除特則を付加するかどうか選択ができる

- 子供の年齢は7歳まで契約可能

- 契約者は最高50歳まで契約可能

- 受取総額120万円コースから最高1500万円コースまである

- 被保険者(子ども)についての告知は不要

- クレジットカード払いができる

18歳満期基準保険金80万円(受取総額240万円)に加入した場合受取例

- 高校入学時40万円

- 大学入学時80万円

- 大学2年40万円

- 大学3年40万円

- 大学4年40万円

- 合計:240万円

日本生命の学資保険の特長

日本生命の学資保険には、祝金なしと祝金ありの2つのタイプがあります。

祝金なしの場合

18歳、19歳、20歳、21歳、22歳時に保険金が受け取れます。

基準保険金を100万円とした場合には、18歳時に100万円、19歳50万円、20歳50万円、21歳50万円、22歳50万円となります。

祝金ありの場合

以下の年齢時に祝金または学資年金を受けとることができます。

5歳10か月直後の2月1日、11歳10か月直後の2月1日、14歳10か月直後の2月1日、18歳、19歳、20歳、21歳、22歳。

基準保険金を100万円とした場合には、5歳10か月直後の2月1日に20万円、11歳10か月直後の2月1日に20万円、14歳10か月直後の2月1日に20万円、18歳時に100万円、19歳50万円、20歳50万円、21歳50万円、22歳50万円となります。

契約年齢について

祝金なしは、被保険者(子供の年齢)0~6歳まで、祝金ありのタイプは、0歳~2歳となっています。

契約者については、69歳まで契約可能ですが、この年齢の場合は、保険料払い込み期間は5年となります。

保険金の設定について

基準保険金は40万円から最高500万円まで設定ができます。

500万円に設定した場合、祝金なしでは、受取総額は1500万円、祝金ありでは、1800万円になります。

かんぽ生命の学資保険の特長

かんぽの学資保険には3つのコースがあります。

1、大学入学時の学資金準備コース

- 満期保険金受取り年齢:17歳満期または18歳満期のどちらかを選択

- 被保険者(こども)の加入年齢:0歳から12歳まで

- 契約者の加入年齢:男性18歳から65歳、女性16歳から65歳まで

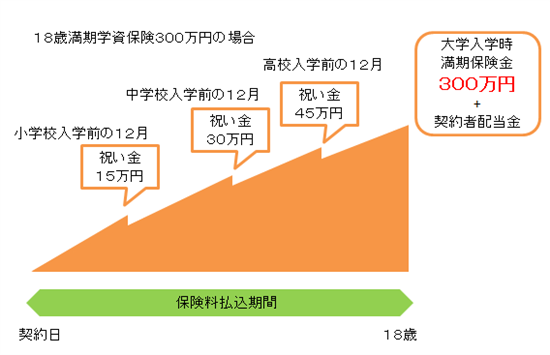

2、祝い金付き学資保険コース

こちらは、小学校入学前・中学入学前・高校入学前に祝い金が出て、大学入学時に満期金が受取れるタイプです。

- 満期保険金受取り年齢:17歳満期または18歳満期のどちらかを選択

- 被保険者(こども)の加入年齢:0歳から3歳まで

- 契約者の加入年齢:男性18歳から65歳、女性16歳から65歳まで

- 契約できる基準保険金は50万円~700万円(入院特約を付ける場合は100万円から)

祝い金は基準保険金の小学校入学前5%、中学入学前10%、高校入学前15%という祝い金が受け取れます。

たとえば、満期保険金を300万円に設定した場合

- 小学校入学前15万円

- 中学入学前30万円

- 高校入学前45万円

- 18歳満期時300万円

- 契約できる基準保険金は50万円~500万円(入院特約を付ける場合は100万円から)

となります。

※返戻率を高くしたい方は、払込年齢を12歳までとする契約もあります。

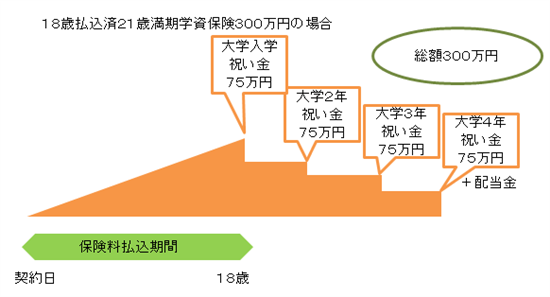

3、大学入学時プラス在学中のコース

こちらは、大学入学時、2年、3年、4年と毎年祝い金が受取れるコースです。

祝い金は基準保険金の25%になっています。

- 保険料払込期間:18歳

- 満期保険金受取り年齢:21歳満期

- 被保険者(こども)の加入年齢:0歳から12歳まで

- 契約者の加入年齢:男性18歳から65歳、女性16歳から65歳まで

- 契約できる基準保険金は50万円~700万円(入院特約を付ける場合は100万円から)

※返戻率を高くしたい場合には、払込年齢を12歳までとする契約もあります。

フコク生命の学資保険の特長

フコク生命の学資保険の商品名は「みらいのつばさ」といいます。

契約できるタイプは、ステップ型とジャンプ型という2つのコースがあります。

ステップ型について

ステップ型は、3歳から20歳までのあいだで6回の祝金と22歳で満期保険金が受け取れるタイプです。

具体的には、3歳、6歳、12歳、15歳、18歳、20歳時に祝金が受け取れます。

たとえば、満期保険金100万円に加入した場合は、以下のようになります。

- 3歳 5万円

- 6歳 5万円

- 12歳 10万円

- 15歳 10万円

- 18歳 70万円

- 20歳 10万円

- 22歳 100万円

合計210万円になります。

ジャンプ型について

ジャンプ型は、大学入学時に祝金、22歳時に満期保険金が受け取れるタイプになります。

例)満期保険金100万円に加入した場合

- 18歳 100万円

- 22歳 100万円

合計200万円になります。

兄弟割引がある

2人目の子供が加入する場合には、兄弟割引が適用され保険料が割安になります。

払込方法が月払の場合、満期保険金額10万円につき、月10円の割引になります。

満期保険金の設定について

フコク生命の学資保険の満期保険金額は、100万円から10万円単位での設定になります。ただし、満期保険金額の上限については、契約者の契約年齢により異なっています。

医療保障について

医療保障の特約はありませんので、付加することはできません。

払い込み免除について

以下に該当した場合に保険料払い込みが免除になります。

- 保険料払込期間中に契約者が死亡したとき

- 高度障害状態に該当したとき

- 不慮の事故により所定の身体障害の状態に該当したとき

学資保険返戻率のまとめ

学資保険の返戻率は、払込期間を短くするほど返戻率は高くなります。

たとえば、満期の年齢は18歳で、払い込み期間を10年とするような場合です。

また、次の順番で返戻率は高くなります。月払い→半年払い→年払い→前期前納→一時払い。

ただし、一時払いの取り扱いがない保険会社もあります。

以上、「学資保険の返戻率について調べてみました」についての記事でした。

次のページ

生命保険の解約と税金についての解説ページ

学資保険関連ページ

学資保険の確定申告2015。税金は一時所得?計算に必要な知識は5つの事例から

学資保険は必要か?必要ない(不要)?あなたはどっち派

学資保険のデメリットは固定金利。メリットは保険料控除などについて解説

かんぽの学資保険の特長・貸付・解約など徹底解説!

かんぽ学資保険の解約、体験をまじえて解説しています

かんぽ学資保険の入院保障についてわかりやすく解説

ニッセイの学資保険を徹底分析してみました

関連ページ

- 国内の生命保険会社一覧、国内生保、外資系、ネット生保、主な共済

- 国内で営業している生命保険会社を国内生保や外資系等に分類したページです

- 更新型の生命保険は損?メリットとデメリットについて解説

- 生命保険の更新型について解説

- 生命保険の失効とは何ですか?

- 生命保険の失効について解説

- 生命保険の種類には何がある

- このページでは生命保険の種類についてどのようなものがあるのか、保障と種類に分けて解説します。

- 定期保険の種類には何がある

- 定期保険の種類は、平準定期や逓減定期、収入保障保険など

- 養老保険とは?特長やメリット・デメリットについて教えてください

- このページは、養老保険ついての説明とメリット・デメリットについて取り上げて解説しています。

- 終身保険とはどんな保険なの

- 終身とはどのような保険なのか。メリット、デメリットについて考察し、活用法についても述べています。

- 医療保険の種類について教えてください

- 医療保険の種類について解説しています。

- がん保険の種類には何がある

- がん保険の種類について解説しています。

- 介護保険の種類は何がある

- このページは、保険会社が販売している介護保険の種類について解説しています。

- 個人年金の種類はどうなっている

- このページは、個人年金の種類について解説しています。

- 保険見直しの方法をFPが伝授!確実に節約が可能です

- 保険を見なおしして保険料を節約するための方法について解説しています

- 生命保険の診査について:告知や医師の診査、健康診断通知

- 生命保険に加入する際の診査について解説しています

- ペストやエボラウイルス病と生命保険の災害死亡について

- 生命保険の災害死亡に該当するエボラウイルスんどの疾病と免責について解説しています

- 長期入院の給付金請求を行うタイミングはいつがいいの?

- 長期の入院や手術をした場合の給付金請求を行うタイミングについて解説。入院請求は1度に請求をすれば費用も少なくなります

- 死亡保険金を受け取った場合の税金はどうなるの?

- 死亡保険金を受け取った場合の税金について解説しています

- 生命保険の保険料はどのような仕組みになっているのか

- 生命保険の保険料がどのような仕組みで構成されているのか詳しく解説しています

- 社長や役員は生命保険に加入する必要はあるの?

- 社長や役員が会社契約者とする生命保険について解説したページです。会社が社長の保険契約を締結する必要があるのかについて解説しています

- 保険会社が倒産したら保障はどうなる。過去の事例から学ぶ

- 保険会社の倒産は契約者にとっては一番困ることですがそうなってしまった場合の流れや内容、保険会社の健全性を見る指標について解説しています

- 医療保険の支払い日数と検査入院について

- 医療保険の日数の誤解と検査入院について解説。病気で入院し、その後同じ病気で再入院した場合には、どういう計算をするのかなど解説

- むちうち症状で入院したときって生命保険は使えるの?

- むちうち症状があり入院したときに生命保険から支払いはあるのか?あなたはどう思いますか。そんな疑問に答えたページです

- 結婚にともなう生命保険の改姓や口座変更手続きについて

- 結婚と生命保険の手続きについて解説したページです。結婚によって行なう手続きについて解説しています

- 60歳からの生命保険はどういう保険を選択すればいいの?

- 60歳からの生命保険を考える。終身保険、医療保険、ガン保険について

- 生命保険を活用した相続対策とはどういうもの?

- 生命保険を活用した相続対策のメリットなどについて取り上げた記事です。

- 医療保険は不要なの?それとも必要なの?検証してみました

- 医療保険は不要か必要かどうかについて解説しています

- 学資保険の確定申告と税金について解説しています

- 学資保険の満期金を受取ったとき税金は一時所得かあるいは贈与になるのか、計算事例を出して解説しています。また確定申告はどうやっておこなうのか、オンラインでの申告書の作成手順も掲載していますのでぜひご覧ください

- 学資保険は必要か?必要ない(不要)?あなたはどっち派

- 親として、子供が生まれると将来の教育費を貯めるために検討することが多い学資保険。そこで、はたたして学資保険は必要か、あるいは不要なのかについて検証してみました。また学資保険のメリットは何があり、デメリットは何なのかについても解説しています

- 学資保険のデメリットはなに?メリットはあるの?

- ここでは学資保険のデメリットとメリットについてどのようなものがあるのか解説しています

- 学資保険の元本割れについて考えてみた初心者向けの記事です

- 元本割れする学資保険と元本割れしない学資保険について解説しています

- 〈かんぽ学資保険〉の保険料はマイナス金利の影響でどうなった

- 2016年6月時点と2016年9月時点での「かんぽ学資保険」の保険料を比較してみました。

- かんぽ生命の養老保険と配当について解説

- かんぽ生命の養老保険の内容と配当金についてわかりやすく解説

- かんぽ養老保険の貸付ってどういうもの?

- かんぽ生命の貸付制度について解説しています。

- かんぽ生命の解約はどうすればいいの?

- かんぽ学資保険の解約の手続きや必要書類等について紹介しています。

- かんぽ生命の入院保障・入院日数などと他社はここが違う

- かんぽ生命には医療保険がありませんので、特約で入院保障をつけることになります。その仕組みについて解説しています。

- お風呂場や食べ物をのどに詰まらせ亡くなる等の保険の支払いについて

- お風呂場や食べ物をのどに詰まらせ亡くなるというケースでの保険金の支払いについて検証しています

- 個人年金の保険料控除およびメリットとデメリットについて解説

- 個人年金の概要やメリットのひとつでもある個人年金保険料控除について、そしてデメリットについて解説しています

- 生命保険の解約で受取った保険金の税金はどうなるのですか?

- 収入が減ったので保険料を減らしたい、生命保険に入りすぎていた、他の生命保険に乗り換えたいなどの理由で解約することもあります。その際の税金や知っておくべき点について解説しています。

- 日本生命のニッセイ学資保険とはどんな商品なの?

- 日本生命の学資保険である「ニッセイ学資保険」の返戻率や特長などについて分析しています。

- 生命保険をクレジットカード払いにしてポイントゲット

- 生命保険、学資保険、個人年金、自動車保険、火災保険などはクレジットカード払いすればポイントが付与されます。お買い物や時での利用やnanacoなどの他のポイントと交換することにより節約ができます。

- 生命保険の死亡保険金を受取った場合の税金は?相続税なの?

- 生命の死亡保険金を受取ると相続税で計算されます。これらの詳細を解説しています。

- 総合福祉団体定期保険とは?メリットは何?

- 総合福祉団体定期保険の概要とメリット、保険料について解説

- 生命保険の受取人変更の注意点

- 死亡や満期受取人が指定されていても変更はできるのか?また受取人が死亡したときに変更をしなかった場合にはどうなるのかなどについて取り上げています。

- 太陽生命が発売した相続に役立つ?生存給付金付特別終身保険について解説

- 太陽生命が平成28年7月4日に販売した無配当特別終身保険(商品名:まごころの贈り物)の内容について解説しています。

- アフラックの給与サポート保険と所得補償保険を比較

- アフラックが新たに発売した給与サポート保険のポイントについてFP目線で他社の所得補償保険との違いを比較しています。

- アフラックの給与サポート保険とりそな銀行の団信革命を比較

- 就業不能状態が継続すると保険金が支払われるのがアフラックの給与サポート保険(所得補償保険)ですが、りそな銀行にも住宅ローン残高が0円になる特定状態保障特約付住宅ローン「団信革命」がありますので比較してみました

- ぱるるでも就業不能保険が販売されているので調べてみました

- ぱるるで販売されている就業不能保険について調べてみたのでご紹介します

- 就業不能保険は不要?それとも必要、生命保険とはどう違うのか

- 就業不能保険とは?必要なのかそれとも不要なのかについて解説

- チューリッヒ生命の就業不能保険の特長と他社との違いはなに?

- チューリッヒ生命の就業不能保険について紹介しています。

- 明治安田生命の積立保険「じぶんの積立」は新タイプの保険だった

- 明治安田生命から発売された積立保険のご紹介です。

- ライフネット生命の就業不能保険ってどんな保険なの

- 就業不能保険のランキング1位と目されるライフネット生命の「働く人への保険2」について

- 家計保障定期保険NEO 就業不能プランとは

- 家計保障定期保険NEO 就業不能プランについて

- 外貨建て個人年金に加入する前に知っておきたいメリットとデメリット

- 外貨建て個人年金のメリットとデメリットについて解説

- 告知義務違反とは?2年で時効になるのか!?

- 告知義務違反について解説

- 特定不妊治療の保険ってどうなの?

- 国内で初となる特定不妊治療を受けた際に給付金が支払われる保険が日本生命から発売されましたので内容について詳しくご紹介します

- チューリッヒ生命とはどんな保険会社でどんな商品があるの?

- チューリッヒ生命の医療保険、がん保険、就業不能保険などの保険種類だけでなく、会社概要などについても掲載しているまとめページです