このページは学資保険を満期等で受取ったときの税金について確定申告をする必要があるのかどうか。そして満期保険金を受取ったときの税金の計算式と確定申告の方法について解説します。

2015/06/01 09:02:01

学資保険の確定申告と税金はどのように計算する

学資の税金って?

学資の確定申告って?

学資保険には満期金があります。その満期金を受け取ったときに税金はどうなるのか?確定申告は必要なのか?

このように疑問に思われる方が結構多いのではないでしょうか。

そこで、学資保険の税金と確定申告について以下に記載してみましたのでご覧ください。

まず、学資も含めて生命保険の保険金を受取ったときには、満期なのか死亡なのかという点と契約形態(契約者・被保険者・受取人の関係)などによってかかる税金が違ってきます。

関係してくる税金は、所得税、贈与税、相続税になります。

中でも学資の満期金を受け取った時にはほとんどが「所得税」に関係してきます。

学資保険の税金

生命保険で保険金を初めて受取るというケースは、学資の満期というケースが多いのではないでしょうか。ですから確定申告をするかどうかなんてわからなくて当然です。

まずは、税金の種類についてですが、以下の契約形態の場合

契約者:父 被保険者:子 受取人:父

契約者:母 被保険者:子 受取人:母

このような契約形態が一般的になりますが、この場合にかかるのは所得税になります。

そして満期金を一時金で受取った場合は、「一時所得」という税金になり、年金で受取った場合は「雑所得」になります。学資の満期を年金で受取ることはないと思いますので、「一時所得」という税金に該当します。

通常はありえませんが、もしも

契約者:お父さん 被保険者:子 受取人:お母さん

このような契約形態で学資の満期金を受取った場合には、保険料負担者の夫から受取人である妻への贈与となるため「贈与税」となります。

学資に税金がかかるかどうかの計算式

満期時まで累計でいくらの保険料を支払ってきて、いくらの保険金を受取るのかがポイントです。

このような計算式になります。

つまり税金がかかるケースというのは、受取った満期保険金と支払った保険料総額の差が50万円以上ある場合です。

差額が50万円以内であれば、確定申告の必要もありません。

詳細は以下の例をご覧ください。

学資の満期保険金と税金例

契約形態 「契約者:父 被保険者:子 受取人:父」や「契約者:母 被保険者:子 受取人:母」の場合

税金計算例1

18歳満期学資、満期保険金500万円 保険料支払い総額440万円という場合

保険会社では、一時所得に該当するため、学資の満期保険金から税金を差し引くことはありません。そのため、確定申告で税金を納めることになります。

まずは、上記の式にあてはめて計算します。

500万円-440万円-50万円×1/2=5万円となります。

この5万円が一時所得があったということになりますが、確定申告については、1か所から給与の支払を受けている人で満期保険金の受領などの一時所得のみの場合については、特別控除後の金額(一時所得の金額)を1/2にした金額が20万円を超えるか否かで確定申告をする必要があるか否かを判断すればよいとなっていますので、このケースでは必要ありません。

※給与の年間収入金額が2,000万円を超える人は除く

学資税金計算例2

18歳満期学資、満期保険金500万円 保険料支払い総額460万円という場合

この場合は、500万円-460万円-50万円×1/2=-5万円となりますので、納める税金はありません。

学資税金計算例3

「18歳満期学資、満期金500万円 保険料支払い総額460万円」と同じ年に「15年満期養老、満期金300万円 保険料支払い総額270万円」を受け取った場合

この場合の計算は、

18歳満期学資:500-460=40万円・・・①

15年満期養老:300-270=30万円・・・②

①+②=70万円

70万円-50万円(特別控除)×1/2=10万円・・・一時所得になります。

確定申告については、1か所から給与の支払を受けている人で満期保険金の受領などの一時所得のみの場合については、特別控除後の金額(一時所得の金額)を1/2にした金額が20万円を超えるか否かで確定申告をする必要があるか否かを判断すればよいとなっていますので、このケースでは必要ありません。※給与の年間収入金額が2,000万円を超える人は除く

学資税金計算例4

18歳満期学資、満期金500万円 保険料支払い総額440万円」と同じ年に「15年満期養老を中途解約し解約返戻金を100万円(保険料支払い額130万円)」を受け取った場合

18歳満期学資:500-440=60万円・・・①

15年満期養老:100-130=-30万円・・・②

①+②=30万円

30万円-50万円×1/2=-10万円となりますので、納める税金はありません。

学資税金計算例5

18歳時に一時金300万円受取ることができ、22歳でも300万円を受取ることができる学資。保険料支払総額は一時払で500万円という場合。

18歳時点では、300万円(学資金)ー300万円(一時払い保険料500万円のうち受取額と同額の金額が必要経費)=0円(課税なし)

22歳の満期時の計算は、300万円ー200万円(一時払保険料500万円からすでに必要経費として使った300万円を差し引いた金額)=100万円

一時所得課税対象額=100万円ー50万円(特別控除)×1/2=25万円

他の所得の他に25万円の一時所得があったということで確定申告をする必要があります。

今までのまとめ

学資保険の確定申告は満期保険金でいくら受け取ったということではなく、「満期で受取った保険金総額-総支払い保険料-50万円×1/2」という計算をしてみて、1円以上であれば確定申告をする必要があります。

それで税金を納めるということになっても、預貯金の場合は利息に対して一律に20.315%(特別復興税含む)が源泉徴収されるわけですからそれと学資の税率を比べてどうかということです。

大概の人はそれよりも税率は少なくてすむと思います。

国税庁ホームページ:生命保険契約に係る満期金等を受け取ったとき

以上で学資の確定申告と税金についての説明は終わりますが、では「実際にどうやって確定申告をするのか」というのが以下に記載していますのでご覧ください。

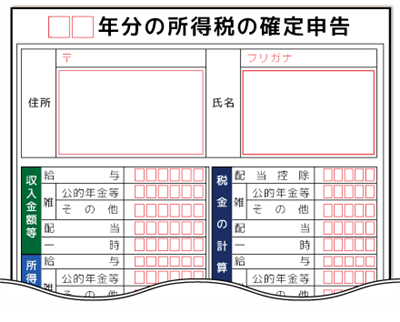

確定申告書等作成コーナー

ちょっと税金計算してみたら確定申告をするようかな。

なんて思った人にあたっては下の国税庁の確定申告書作成コーナーから作成ができます。

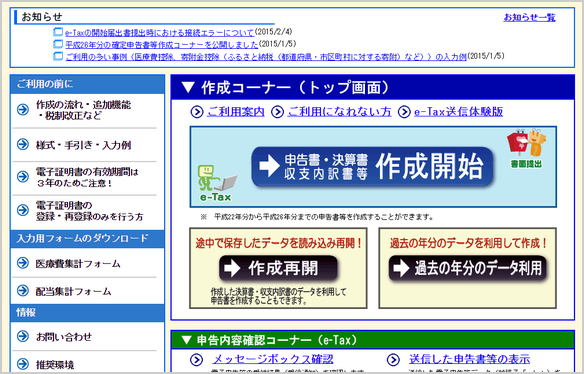

確定申告書作成手順

ここで解説する手順は「e-tax」ではなく、書面提出の説明になります。

次のような画面が出てきますので、「確定申告開始」をボタンをクリックします。

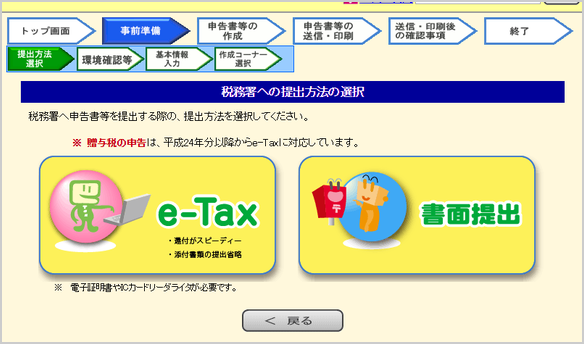

次は以下のような画面になりますので、「e-tax」か「書面提出」のどちらかを選択します。

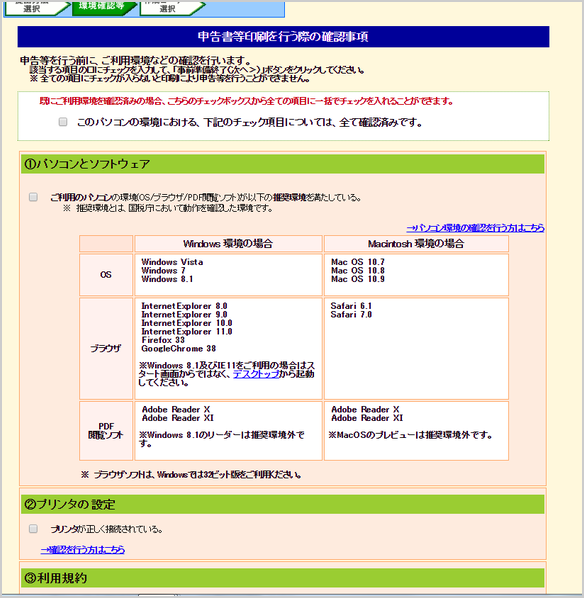

上記で書面提出を選択しますと下の画面のような「確認事項」の画面が出てきますのでチェックをいれれて次へすすめればOKです。

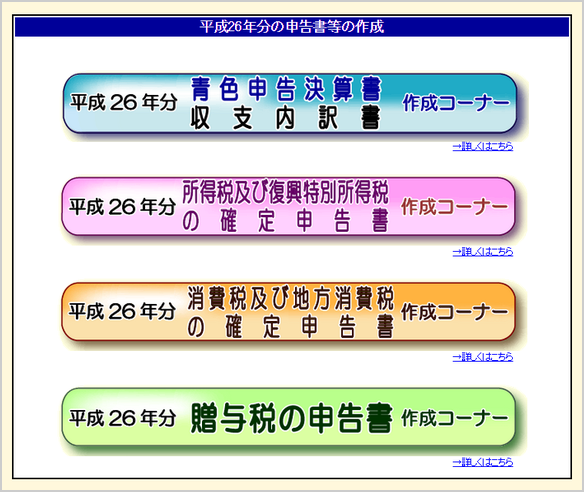

次は、下の画面に移りますので、上から2つ目の「26年分の所得税および復興特別所得税の確定申告書」を選択します。これは学資の一時所得だけでなく医療費控除や住宅ローン控除のある方もここをクリックします。

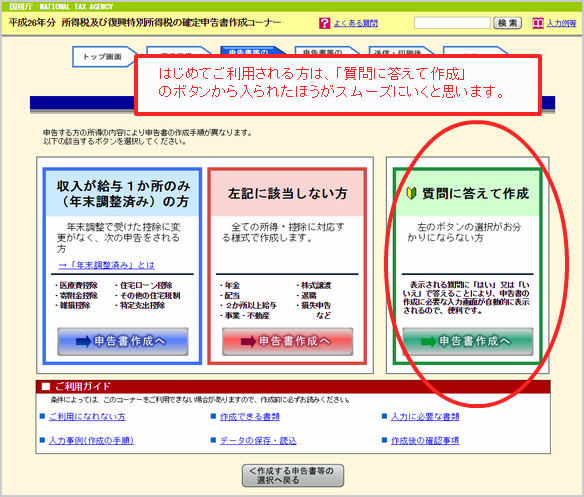

そうして出てくる画面は以下のものになり、3つの選択肢があります。おそらくここで考えこんでしまうと思いますので迷わず一番右の「質問に答えて作成」を選択してください。ここから順にチェックしていけば完成させることができます。

※ e-taxでも申告は可能です。その際に利用者識別番号(数字16桁のID)及び暗証番号(パスワード)が必要となりますが、お持ちでない場合は、オンラインにて申請することができます。

以上、学資保険の確定申告と税金についてでした。