銀行口座の残高が不足してしまい、保険料の引落しができなかったなんてこともあります。こういった場合でもすぐなら保険はまだ有効ですが、次の月も引き落としができなかったとなると効力が失われる寸前となります。

そしてさらにそのまま放置をしておけば「失効」となります。つまり、保険の効力が失われている状態です。どの時点で失効してしまうのかは、月払いと年払い等では異なってきます。この違いと、失効してしまった保険は再び元に戻すことができるのかなどについての記事です。

2018/09/21 12:55:21

生命保険の失効とは

冒頭でもご紹介しましたが、失効とは、保険料の払込をしないで、保障の効力を失っている状態を「失効」といいます。

以下のような払込猶予期間内に払込をしない場合に失効してしまいますので、それ以降病気やケガで入院等の支払い事由が発生しても給付金等は支払われません。

失効のデメリット

デメリットは、失効している間に死亡や障害などの支払い事由が起こったときに1円も支払われないことです。何年、何十年と保険料を支払ってきても、被保険者が死亡したときに1円ももらえないのでは悔やみきれません。

復活ができる

失効になってしまった場合には、保険を元に戻す「復活」制度があります。

ただし、復活するにはあらためて告知をする必要があるため、入院や手術等で給付金の請求をされたことがある方や病気やケガ等で通院されている方は、復活できない場合がありますので注意が必要です。

また、保険料は遅れている分に加え、復活手続き日の翌月分の保険料も納める必要があります。

失効してからすぐに復活をすればまとまった保険料にはなりませんが、半年以上も放置しておくと、たくさんの保険料が必要になるので、復活は余計困難になります。

復活の可能期間

復活可能期間は保険会社によって異なります。

かんぽ生命は失効後1年以内ですが、一般的には、「失効のその日を含めて2年以内あるいは3年以内などが復活可能期間となっています。

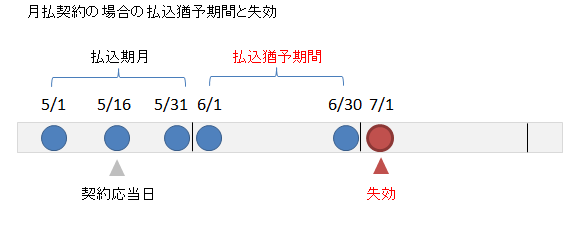

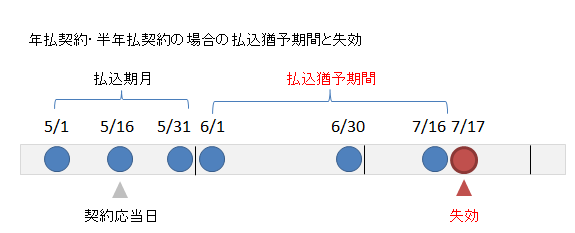

払込猶予期間とは

払込方法によって猶予期間は異なっています。

- 契約が月払いの場合:払込期月の翌月初日から末日まで

- 年払い・半年払いの場合:払込期月の翌月初日から翌々月の月単位の契約応当日まで

下記の図をご覧ください。

月払いの払込猶予期間

月払い契約の場合:5月に口座から引落しされるはでしたが、できなかったため6月指定日に落ちることになります。このときも引落しが出来ない場合は7月1日に効力を失います。

年払いの払込猶予期間

年払い契約の場合:5月に口座から引落しされるはでしたが、できなかったため6月指定日に落ちることになります。このときも引落しが出来ない場合は契約応当日の翌日、この場合は7月17日に効力を失います。

※ 保険料の自動振替貸付が可能な契約は、保険会社が自動的に保険料を立替えし、失効にならないよう「自動振替貸付」が行われますが、所定の利率の利息がかかります。

復活する際の注意点

先ほど、失効してしまった場合には、復活といって元に戻すことができると述べましたが、遅延している分のまとまった保険料を入れなければなりません。それができないで保障が必要な場合は、新たに保険契約をしなおすしかありません。そうすることでまとまった保険料は不要です。

ただし、もちろんこの場合にも「健康状態の告知」や高額な保険金の場合には医師の診断が必要になります。ですので、持病がある方は病気の種類や状態によってですが契約ができない可能性があります。また、入院・手術の予定のある方は契約ができませんから、失効には注意が必要です。

復活させても免責事由がある

生命保険が失効し、その後に復活してもすべてがすぐに元通りになるわけではありません。

生命保険契約の約款には、一般的には次のように定められているからです。

被保険者が、責任開始の日または最後の復活の際の復活日から起算して3年以内に自殺により死亡したときは、死亡保険金を支払わない(免責事由)

また、がん保険の復活にも免責事由があります。

復活しても90日間の免責期間がありますから、その間にガンと診断されても給付金は支払われません。

なので、数十年保険に加入していたとしても失効させてしまい、すぐに復活させてもこのような免責事由があるので注意してください。

失効後に解約はできるのですか

失効しても解約はできます。

失効還付金があるならば、解約手続きをして払い戻しを受けましょう。

還付金がなければそのまま放置しておいても保険の効力は失われていますので、保険料を請求されることはありません。

以上、生命保険の失効とは?復活とは?でした。