日本では、公的な医療保険制度が整備されています。そのため病院への外来、入院や手術をしても最高でも医療費の支払いについては3割負担です。また、高額療養費制度もあるため、医療費の上限は決まっています。

そのため生命保険会社が販売している医療保険って必要なのか、それとも不要なのかについて検証してみました。

そのため生命保険会社が販売している医療保険って必要なのか、それとも不要なのかについて検証してみました。

2017/03/25 09:47:25

記事投稿者:Syu Hama

医療保険はあなたにとって不要、それとも必要か

スマホやPCでネットを見れば目につく広告は「医療保険」です。各保険会社が販売に力を入れているからです。

今回はその医療保険について不要か必要かどうかを考えてみたいと思います。

まず医療保険といえば日本には公的医療保険制度があり、種類として国民健康保険、健康保険、後期高齢者医療などがあり、国民皆保険ということで誰もが何かしらの医療制度に加入することが法律で義務付けられています。

この制度により医療費の自己負担分については、1割、2割、3割のいずれかの支払いになります。

公的医療保険制度では、自己負担割合は以下のように区分されています。

この年齢は3つに区分されているところがポイントです。

また、入院費用が高額になる場合は、限度額適用を受けておけば病院窓口では自己負担限度額までとすることができます。

高額療養費はこのように計算します。

今回はその医療保険について不要か必要かどうかを考えてみたいと思います。

まず医療保険といえば日本には公的医療保険制度があり、種類として国民健康保険、健康保険、後期高齢者医療などがあり、国民皆保険ということで誰もが何かしらの医療制度に加入することが法律で義務付けられています。

この制度により医療費の自己負担分については、1割、2割、3割のいずれかの支払いになります。

公的医療保険制度の自己負担割合と高額療養費

この項目では、公的医療保険制度においての自己負担割合や高額療養費について解説しています。公的医療保険制度では、自己負担割合は以下のように区分されています。

- 義務教育就学前:2割負担

- 義務教育就学から69歳まで:3割負担

この年齢は3つに区分されているところがポイントです。

- 70~74歳、現役並み所得者:3割負担

- 70~74歳(昭和19年4月1日までに生まれた方(昭和19年4月1日までに生まれた方、現役並み所得者(※1)以外の方:1割負担

- 70歳から74歳(昭和19年4月2日以降に生まれた方)までの方で、現役並み所得者(※1)以外の方:2割負担

- 75歳以上:1割負担(現役並み所得者の方は3割負担)

高額療養費について

入院して、たくさんの医療費を支払ったという場合でも、「高額療養費制度」がありますのでそれ以上の分については後から還付されてきます。ですから自由診療で無い限り米国のように盲腸で200万円ものお金を支払うなどということはありません。また、入院費用が高額になる場合は、限度額適用を受けておけば病院窓口では自己負担限度額までとすることができます。

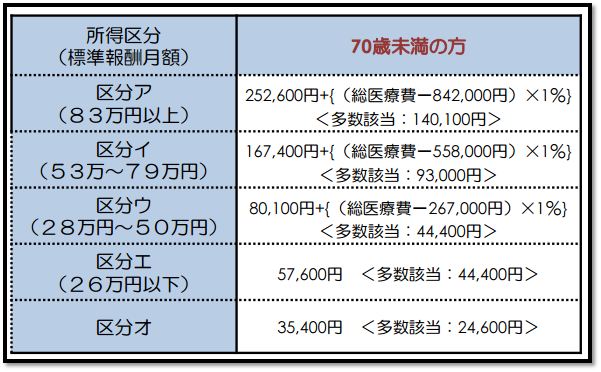

70歳未満の同一月内の自己負担限度額

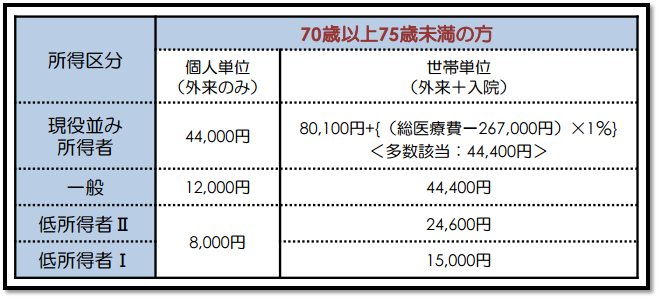

所得区分は健康保険のものです。国民健康保険の所得区分とは異なります。70歳以上の同一月内の自己負担限度額

高額療養費の計算

70歳未満の上記表の所得区分「ウ」に該当する方が、入院して月内の医療費が100万円かかったので、自己負担3割となる30万円支払った場合で計算してみます。

80,100円-(100万円-26万7千円)×1%=8万7430円

払い戻し額=30万円-8万7430円=21万2570円

払い戻し額=30万円-8万7430円=21万2570円

高額療養費はこのように計算します。

必要と考えている方と不要な方の意見

必要と考えている方と不要な方との意見を比較してみました。

不要と考えている方にとっては、掛捨ての医療保険料なんてもったいないと思います。必要という方にとっては、月の3,000円から5,000円くらいなら飲んだり食べたりして無くなってしまうから、その分を保障に回しといたほうがいいという考えなのでさほどもったいないとは思わないという方もいます。

結局、どちらが正しいというのではなく、価値観の相違です。

また、友人は、終身保険に加入していて、すでに100万円ほど貸付が受けられるので、もしも入院したときに手元のお金で不足したならば、そこから貸付を受けるので、医療保険は解約したと言ってました。

貯蓄がまったくできない方、またまった医療費が支払えない方、医療保険に加入していないと不安に思う方などは必要かと思います。

自分がどういう考えなら納得するのか、違った方向から検討して結論付けることが大切です。

医療保険が必要と思われる場合は続けて以下をご覧ください。

不要と考えている方の意見

- 入院しても150万円くらいの貯蓄があれば、人生でそれほど入院することはないので、それを医療費の自己負担分に回せば医療保険は必要ない

- 毎月の掛け捨ての医療に入るくらいならその掛金を貯蓄に回していき、入院したらそこから支払えばいい。

- 医療保険制度と高額療養費制度があるので不要 病院はせいぜい90日くらいまでしか入院させてくれない。だから1日5,000円の医療保険に入っても45万円と手術給付金が最高でも20万円、合わせて65万円なのでそれほど契約するメリットを感じない

- 入院1日あたり5,000円の保険料が月々3,000円であっても30年も支払うと108万円にもなる。200日以上入院しないと元が取れないから入らない

必要と考えている方の意見

- 入院したら医療費の自己負担分以外にも差額ベッド代などの支払いもある

- 自営業では入院による医療費の支払い以外に収入がダウンする

- 傷病手当金を受け取っても給料には満たないし残業代等がなくなるので、やはり必要

不要と考えている方にとっては、掛捨ての医療保険料なんてもったいないと思います。必要という方にとっては、月の3,000円から5,000円くらいなら飲んだり食べたりして無くなってしまうから、その分を保障に回しといたほうがいいという考えなのでさほどもったいないとは思わないという方もいます。

結局、どちらが正しいというのではなく、価値観の相違です。

自分はこうしている

私自身は、自営なので医療保険不要とは考えていません。ただし、掛け捨て型の医療保険ではもったいないと思うので、掛捨て型よりも保険料は高くなりますが、貯蓄と入院保障を兼ねた医療保険を選択して加入しています。また、友人は、終身保険に加入していて、すでに100万円ほど貸付が受けられるので、もしも入院したときに手元のお金で不足したならば、そこから貸付を受けるので、医療保険は解約したと言ってました。

私はこのように考える

毎月積立貯金ができていて、自営業者でければ医療保険は不要。ことさら夫婦共働きで片方の収入だけでやりくりができるのならまったく不要といえます。また、養老保険や終身保険に加入していてそこそこお金がたまっている方も不要といえます。不足した場合には、多少利息が掛かってもそこから借り入れ、後に徐々に返済していけばいいからです。貯蓄がまったくできない方、またまった医療費が支払えない方、医療保険に加入していないと不安に思う方などは必要かと思います。

自分がどういう考えなら納得するのか、違った方向から検討して結論付けることが大切です。

医療保険が必要と思われる場合は続けて以下をご覧ください。

医療保険を選ぶときのポイント

医療保険が必要と思われている方のために選択ポイントについて書いてみたいと思います。

三大疾病時に払込保険料が免除特約

- 保障期間を定期保障期間にするのか、あるいは終身保障のどちらにするのか

- 終身保障にする場合、保険料払込期間は、<終身払い>にするのか、あるいは〈××歳まで〉のどちらにするのか

- 入院給付金の日額をいくらにするのか

- 1入院の保障日数を何日型にするのか

- 特約はどうするのか

主な特約の種類

各保険会社の商品によって特約は異なります。- ガン診断給付金特約

- 先進医療

- 死亡給付金

- 通院給付

- 退院給付

- 三大疾病一時金

三大疾病時一時金は、ガン、心筋梗塞、脳卒中で所定の状態に該当したときに支払われます。ただし、一般的には、心筋梗塞においては、60日以上の労働制限などに該当しないと支払われません。また脳卒中では、60日以上の言語障害や麻痺等が継続しないと支払われませんからこの点は注意が必要です。

保険会社の医療保険も進化している

各保険会社とも医療保険をどんどんとバージョンアップさせています。

振り返ってみますと、昭和61年3月までの契約では、多くの保険会社で入院給付金が支払われる条件として、病気の入院は20日以上となっていて、初日から1日いくらという計算される時代がありました。ですから19日間の入院では支払われる金額は0円でした。

その後、5日以上の入院(免責は4日)でも支払われるようになり、今や日帰り入院や1日目からでも支払われる商品がほとんどです。

手術給付金についても、保険会社では手術名によって、入院給付金日額の10倍、20倍、40倍としていましたが、今は一律20倍という商品や「入院なしと入院ありで給付額が違う」というように商品独自で変わってきています。

また、手術給付金の対象となる手術も『88項目』に分類されていましたが、現在は、多くの商品で、公的保険に連動した形式での支払いとなっていて、該当する手術も拡大されています。

保険料については、基本的な保障内容は同じでも、新しい商品では性別や年齢によってはだいぶ安くなっている商品もあります。

その他に、数年前の医療と違ってきている部分を羅列してみました。

理由としては、日本には公的医療保険制度が整備されているからです。

ただし、医療費以外の部分については全額自己負担となることや入院によって収入が減ってしまう方もいるので、全員が必要ないということにはならないと考えています。

必要がある方が医療保険を選択する場合には、各社様々な医療保険が販売されれいるので比較検討することが大事です。

保険不要の関連ページに学資保険の必要性についての記事がありますのであわせてご覧ください。

該当カテゴリー:生命保険

関連カテゴリー:健康保険、労災保険、自動車保険

振り返ってみますと、昭和61年3月までの契約では、多くの保険会社で入院給付金が支払われる条件として、病気の入院は20日以上となっていて、初日から1日いくらという計算される時代がありました。ですから19日間の入院では支払われる金額は0円でした。

その後、5日以上の入院(免責は4日)でも支払われるようになり、今や日帰り入院や1日目からでも支払われる商品がほとんどです。

手術給付金についても、保険会社では手術名によって、入院給付金日額の10倍、20倍、40倍としていましたが、今は一律20倍という商品や「入院なしと入院ありで給付額が違う」というように商品独自で変わってきています。

また、手術給付金の対象となる手術も『88項目』に分類されていましたが、現在は、多くの商品で、公的保険に連動した形式での支払いとなっていて、該当する手術も拡大されています。

保険料については、基本的な保障内容は同じでも、新しい商品では性別や年齢によってはだいぶ安くなっている商品もあります。

その他に、数年前の医療と違ってきている部分を羅列してみました。

- 三大疾病時に支払い保険料が免除される特約が付加できるようになった

- 放射線治療でも給付される医療保険が登場

- ある一定の年齢まで支払いすれば保険料が全額戻ってくる商品が登場

- 健康に不安のある方でも加入できる医療保険が登場

- 先進医療の治療で支払われる特約が登場

比較してみることが必要

加入から数年経過している場合、見直しによって掛金があがってしまう場合がほとんどなので、よほどメリットがないと見直しされないほうが得だと思いますが、会社によっては、性別や年齢にもよりますが掛金を下げている会社もありますので、同じ会社の新しい商品と比較してみて確認することも大切です。医療保険の必要性のまとめ

医療保険の必要か不要かについては賛否両論があります。理由としては、日本には公的医療保険制度が整備されているからです。

ただし、医療費以外の部分については全額自己負担となることや入院によって収入が減ってしまう方もいるので、全員が必要ないということにはならないと考えています。

必要がある方が医療保険を選択する場合には、各社様々な医療保険が販売されれいるので比較検討することが大事です。

保険不要の関連ページに学資保険の必要性についての記事がありますのであわせてご覧ください。

該当カテゴリー:生命保険

関連カテゴリー:健康保険、労災保険、自動車保険