すでに10年ほど経過しますが、2008年10月に大和生命が倒産がありました。それ以降2018年まで保険会社の倒産はありません。

そのため、「保険会社が倒産するかもしれない」という危機感を感じている人は減ってはいますが、それ以前の西暦2000年前後にたくさん倒産した記憶が残っている人もいるため、初めて契約する保険会社だとその点が気になってしまう方もいるでしょう。

そこでこのページでは、保険会社が倒産してしまった場合に、契約はどうなってしまうのか、死亡保険金の支払いは行われるの?などについて解説します。また、ご自分で保険会社の健全性を見るポイントもアドバイスしていますので、ぜひご覧ください。

2018/10/04 08:00:04

保険会社の倒産による契約への影響

保険会社が倒産したなどとなれば、なにはともあれ、自分の加入している保険が、どうなってしまうのか心配になります。

わたし自身が加入していた保険会社が倒産してしまった経験がありますので気持ちがわかります。付き合いで第一火災海上保険に加入したのですが、契約してから3ヶ月という極短期間で倒産したのでよくおぼえている出来事です。結局は契約してまもなかったので解約しました。

さて、誰もが心配する契約への影響ですが、この点については、契約の保護を図る目的で「生命保険契約者保護機構」が設立されています。

この生命保険契約者保護機構が資金援助等を行ったり、救済保険会社を見つけたりして契約の保護を図るので契約が無効にはなりません。ですからあわてて解約する必要はありません。

保険会社倒産後の処理は2つのパターンに分かれる

万一、生命保険会社が倒産した場合には生命保険契約者保護機構の対応は次の2つのパターンに分かれます。

①「救済保険会社」が現れた場合は、資金援助等を行ないます。そして倒産した保険会社から救済保険会社へ契約の移転等が行われ、契約の継続ができるようになります。ただし保険金等の削減等が行われる場合があります。

②一方、「救済保険会社」が現われない場合には、生命保険契約者保護機構の子会社として設立される承継保険会社への保険契約の承継、または「保護機構」自らが契約の引受けを行うことにより、保険契約を継続させ保険契約者の保護を図ることになっています。

どちらのパターンにしても効力を失ってしまうことはありません。

生命保険契約者保護機構について

保険会社の倒産が相次いだことで設立されたのが、生命保険契約者保護機構です。保険業法に基づいて平成10年(1998年)12月1日に設立・事業を開始しました。

主な業務

①破綻した保険会社の契約を引き継ぐ救済保険会社への資金援助

②救済会社が現れない場合は、契約者保護機構の子会社として設立される承継保険会社への契約の承継をする。また、契約者保護機構自身が保険契約の引受を行うことにより、契約を継続させるという活動や援助を行います。国内で営業を行うすべての生命保険会社が、契約者保護機構に加入して<います。

生命保険契約者保護機構に加盟している保険会社一覧

農協(JA)や生協などが倒産したらどうなる?

JAにおいては、保険会社ではないため生命保険契約者保護機構には加盟していません。そのため倒産した場合に契約は以下のような取扱いになります。

以下JAホームページより

窓口となっているJAの経営が困難になり破綻するような場合でも、共済契約は他のJAとJA共済連が共同して、またはJA共済連が単独でお引き受けすることにより、保障を継続してまいります。

と明記されています。

そして、他の生協などの共済が破綻したときにおいても、やはり公的な保護機構はありません。ですが、契約はそのまま連合会などに引き継がれます。ただし、小さいところも含めてすべての生協の共済が連合会などに必ず引き継がれるかどうかは定かではありません。

倒産したときに保険会社の業務はどうなる

倒産した後の保険会社の業務について解説します。その場合には次の業務が停止になります。

停止となる業務

停止となる以下の業務についてはとりあえずは何もできません。

- 新たな契約の締結、特約の中途付加、保険金額及び給付金額の増額、企業保険の引受割合の増加

- 転換

- 解約受付、契約失効時の払戻金の請求受付

- 保障金及び給付金の減額、特約の解約受付、企業保険の引受割合の減少

- 契約者貸付

- 契約の払済、払済年金(団体年金を除く)及び延長定期への変更

- 払込回数の変更

- 年金支払開始日の変更

- 保障期間、払込期間の変更

- 保険・年金の種類変更

- 年金の一括支払

- 契約者の変更

入院給付金や満期保険金、死亡保険金等の支払い以外は停止されます。

もちろんずっと停止になるというわけではなく、受け皿会社や更生計画が決まれば可能になりますが、解約などは早期解約控除というペナルティーがつきます。

次に、過去に倒産してしまった保険会社を振り返ってみたいと思います。

過去に倒産した保険会社

この項目では過去にあった生命保険会社の倒産について解説しています。

過去を振り返ってみますと、1997年の日産生命の倒産から数えると、2015年まで合計8社あります。(損保は除く)

過去に倒産した保険会社

- 日産生命(97年4月)

- 東邦生命(99年6月)

- 第百生命(00年5月)

- 大正生命(00年8月)

- 千代田生命(00年10月)

- 協栄生命(同)

- 東京生命(01年3月)

- 大和生命(08年10月)

なぜ日産生命などは倒産したのか

過去に倒産した日産生命をみてみますと、複数の要因が重なったということが倒産の原因です。

①予定利率の高い個人年金保険の乱売

掛け捨て型の保険に比べて予定利率の高い年金保険が占める割合が高くては会社がもたないのはあきらかです。

当時、業界全体による個人保険販売のうち個人年金占有率は5.6%でしたが、日産生命は約25%もありました。いかに異常に販売されていたかがよくわかります。本来であれば経営側がそうなる前に販売中止をしなくてはいけないのですがブレーキ効かずに暴走してしまったのでしょうか。

②株式低迷や金利低下による逆ざやによる財務内容の悪化

バブル崩壊で含み益が消え、金利が低下しても予定利率の高い保険や年金は解約しないで残るため会社の体力が保てるわけがありません。

③新規契約販売の低迷や解約・失効の増大

④運用の失敗

日産生命以外の大手生保でも危ない会社はあったと当時は噂されていましたが、中堅の保険会社に比べて体力があったためギリギリ存続できたようです。

契約者にとって予定利率の高い契約を保持することはお宝となりますが、保険会社にとっては将来リスクを抱えるため、諸刃の剣となります。

死亡保険金の支払いはどうなる

倒産(破綻)したら死亡の支払いはどうなってしまうの?このことも心配になりますよね。以下のような扱いになります。

死亡保障の取扱い

もしも他の会社に契約移転が行われるまでの間に死亡事故等の支払いが発生したとなると、契約している保障金額等の90%(高予定利率契約は除く)を掛けた金額で計算され支払いが行われます。

ただし、倒産した保険会社と契約者保護機構の間で「補償対象保険金の支払に係る資金援助に関する契約」が締結された場合という条件はあります。

その後、更生計画等により定められた保険金が、先に支払われた金額よりも大きい場合は、その差額は追加して支払われます。

倒産すると保険金は減らされるのか

保険金が減らされるのは、主に貯蓄性の保険です。予定利率が高い保険ほど減らされます。いくら減らされるかはケースバイケースで違ってきます。

予定利率とは、生命保険の契約者に対して約束する運用利回りのことです。あらかじめこのくらいの%なら運用できるということで見込んで割引いて保険料をはじいています。ですから予定利率の高い契約は保険料が安いのです。貯金の金利と予定利率は違います。

高い予定利率以外の契約は責任準備金については保護機構によって破綻時の90%まで補償されます。つまりは、倒産してしまった保険会社に90%も責任準備金がないときは保護機構が不足分を穴埋めします。

90%と聞くと、支払った保険料や満期保険金の分とか思ってしまいがちですが、あくまで責任準備金の90%ですから間違えてはいけません。いずれにしても保険会社の倒産により損はしても得することはありません。

ところで、この90%は絶対ではないのです。過去にはもっと減らされてしまったケースもあります。

引き続きご覧ください。

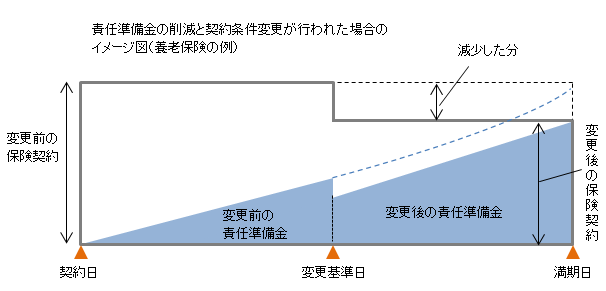

責任準備金が90%を下回る契約とは

倒産時より直前の5年間の予定利率が常に基準利率を超えていた契約、つまり、「高予定利率契約」については、下記の算式によって算出される率が補償限度ですので、さらに削減されます。

平成26年8月時点での基準利率は3%ですが、それよりも過去5年間予定利率が高い契約は責任準備金は90%を下回ります。つまり積立てになっているお金がさらに減ってしまいます。

基準利率とは

基準利率は、生命保険各社の過去5年間の平均運用利回りを基準に、金融庁長官及び財務大臣が定めます。現在(平成26年8月)の基準利率は、3%です。この基準利率は、全生命保険会社の年平均運用利回りの状況により、見直しされます。

生命保険契約者保護機構の補償の対象となる契約

補償対象となる契約は、運用実績連動型保険契約の特定特別勘定に係る部分を除いた国内におけるすべての契約です。

特定特別勘定の保険とは

特定特別勘定とは運用実績で保険金等が変わる商品の運用は保険会社の資産とは別に区分して運用されます。

このように特定特別勘定商品は補償対象からはずされていますが、責任準備金を削減するかどうかは個別案件になりますが、削減しない更生計画を作成することは可能です。

早期解約控除について

倒産すると多くの人が少しでも早く契約を解約したいと殺到します。

早期解約をされる方が続出すると資金が流出し、その後の承継の予定に影響を及ぼしてしまうため、早期解約控除というのを設ける場合があります。

早期解約控除の例

早期解約控除というのは、通常支払う解約返戻金よりもペナルティーとして倒産(破綻)時からの経過年数によって割引いて支払うものです。

たとえば「本来なら200万円の解約返戻金があるけど、今解約すると160万円の支払いになります。しかし10年経過すれば、200万円支払います。」こういった感じのものです。

ですから、解約して定期預金にしておいて10年後に200万円になれば解約してもよいということになりますが、そうはならないはずですので、今すぐ現金が必要でなければ解約するよりも継続されたほうがよいとなります。

保険会社倒産後の保険金のモデル試算

この項目では倒産により予定利率や責任準備金がどのようになるのか試算しています。

倒産により予定利率や責任準備金を引き下げした場合の機械的試算によりますと以下のようになります。

モデル例は、「30歳で保険金100万円、保険料払込期間30年間の各商品に加入し、倒産により平成15年に契約条件を変更した場合」養老・定期保険の契約は保障期間を30年としています。(出典:金融庁データより)

以下、「養老保険は養老」、「終身保険は終身」、「定期保険は定期」と記載しています。

予定利率を3%に引下げ・責任準備金は100%のまま

昭和58年加入(予定利率5%)

- 養老100万円→87万円

- 終身100万円→71万円

- 定期100万円→95万円

昭和63年加入(予定利率5.5%)

- 養老100万円→79万円

- 終身100万円→69万円

- 定期100万円→92万円

平成5年加入(予定利率4.75%)

- 養老100万円→82万円

- 終身100万円→70万円

- 定期100万円→94万円

平成10年加入(予定利率2.75%)

- 養老100万円→100万円

- 終身100万円→100万円

- 定期100万円→100万円

予定利率を1.50%に引下げ・責任準備金も90%に引下げ

昭和58年加入(予定利率5%)

- 養老100万円→72万円

- 終身100万円→48万円

- 定期100万円→88万円

昭和63年加入(予定利率5.5%)

- 養老100万円→63万円

- 終身100万円→42万円

- 定期100万円→85万円

平成5年加入(予定利率4.75%)

- 養老100万円→65万円

- 終身100万円→46万円

- 定期100万円→86万円

平成10年加入(予定利率2.75%)

- 養老100万円→84万円

- 終身100万円→72万円

- 定期100万円→93万円

予定利率を2.50%に引下げ・責任準備金は100%のまま

昭和58年加入(予定利率5%)

- 養老100万円→84万円

- 終身100万円→64万円

- 定期100万円→94万円

昭和63年加入(予定利率5.5%)

- 養老100万円→75万円

- 終身100万円→56万円

- 定期100万円→90万円

平成5年加入(予定利率4.75%)

- 養老100万円→77万円

- 終身100万円→62万円

- 定期100万円→92万円

平成10年加入(予定利率2.75%)

- 養老100万円→98万円

- 終身100万円→95万円

- 定期100万円→99万円

終身保険の受け取り金額

加入したときの予定利率が違うため、倒産したときの経過年数によっても下記のように違っています。倒産前の終身保険金額を100とした30才男性の場合の金額です。(出典:金融庁データより)

| 終身保険60才払込済み | 1年 | 2年 | 3年 | 4年 | 5年 | 6年 | 7年 | 8年 | 9年 | 10年 |

|---|---|---|---|---|---|---|---|---|---|---|

| 日産生命 | 100 | 80 | 80 | 65 | 58 | 58 | 57 | 61 | 61 | 61 |

| 東邦生命 | 72 | 71 | 70 | 56 | 56 | 45 | 40 | 39 | 39 | 41 |

| 第百生命 | - | 62 | 62 | 61 | 49 | 49 | 39 | 35 | 34 | 34 |

| 大正生命 | 67 | 55 | 55 | 55 | 2 | 42 | 35 | 30 | 30 | 30 |

| 千代田生命 | - | 70 | 69 | 69 | 53 | 53 | 42 | 35 | 35 | 35 |

| 協栄生命 | 92 | 76 | 76 | 76 | 55 | 55 | 54 | 39 | 39 | 39 |

| 東京生命 | 100 | 100 | 97 | 97 | 97 | 78 | 77 | 62 | 55 | 55 |

保険会社の倒産を心配するなら自分でも調べてみよう

保険会社の経営が健全であれば倒産とは無縁です。そこで健全性をみる指標として、①ソルベンシーマージン比率、②格付け、③基礎利益等がありますのでご紹介します。

ソルベンシーマージン比率

ソルベンシーマージン比率とは、通常の予想をこえたリスクが発生した場合に対応できる支払い余力を数値%で表したものです。

△△△保険会社:640%

☓☓☓☓保険会社:830%

○○○保険会社:400%

このような%で表示されます。数値が大きいほど安全と判断されています。

ただし、設立からまもない新しい保険会社では、資産運用リスクや保険金支払いリスクがほんんどないため数値は高くなります。

そのため経営歴の長い保険会社と比較しても意味はありません。問題なのは、この数値が200%に近いかどうかということになります。この数値を割ると金融庁から是正措置がとられることになっているからです。

信用格付け

格付けとは、格付会社が投資家向けに投資の判断材料として適格か不適格を記号で表しているものです。格付会社によって記号の表示は異なっていますが、最上級はトリプルA、最低ランクがCになります。

基礎利益

基礎利益とは、保険料から入ってくる収入と、保険金や事業をおこなっていく上での支払等の保険収支です。

それに加え、預金利息や株式・債権の配当金等収入を中心とする運用関係の収支からみる本業の儲けを示す指標です。2000年度から開示されるようになっています。

この基礎利益を単年度だけで見るのでなく、数年間の推移を見ることで経営がどのような状況をたどっているのかが分かります。最近では、株高のため、ほぼ各社とも運用収益が高くなり基礎利益に貢献しています。

逆にいいますと株式が下がれば基礎利益も減ります。そのため本当の意味では本業の儲けを示す指標とはいえません。

やはり、保険料契約件数なり、保険料収入がどうなって、支払い保険金がどうなっているのかを見ることで保険経営の状況が正確に把握できます。その点では、平成25年と比較しますと各社ほぼ保険料収入を減らしています。

外貨建てや円建て終身の一時払いを銀行窓販により販売して増やした保険会社もありますが、それを除けばやはり通常の保障性商品は減らしています。このような点をホームページにでている決算書を見てみるといろいろな発見があります。

保険会社倒産の記事のまとめ

保険会社が倒産してしまった場合には、様々な業務が停止され、また早期解約を防ぐため解約控除率が設けられることがあります。

しかしながら、倒産後に死亡の支払い等が発生した場合については、契約金の90%が支払われます。その後、更生計画により定められた保険金が先に支払われた金額よりも多い場合には追加で保険金が支払われます。

また、倒産によって責任準備金は、90%に削減されたり、予定利率の高い契約は予定利率も引下げられたりることになりますので、100万円という金額が70%や50%へと削減される契約もあります。

いずれにしても、倒産してしまった場合には、予定利率の高い貯蓄型の商品ほど影響が一番大きいということになります。

最後に・・・

保険会社が倒産してしまうことにより、契約者も困りますが、同時に従業員は路頭に迷うことになります。そんなときに頼りになるのが失業保険です。

保険会社の倒産記事とは直接関係がありませんが、倒産つながりで「会社都合、倒産でやめた場合の特定受給資格者について解説」も掲載してますのでよろしければご覧ください。

また、損害保険会社の倒産(破綻)記事についてはこちらの記事をご覧ください。