終身保険とは?

終身保険とは、わかりやすく簡単に言ってしまえば、契約を継続している限り死亡保障が途切れることがない保険です。

定期保険や養老保険では、何歳で契約してもどこかの時点で必ず満期(満了)が訪れます。ですから、再び死亡保障が必要ならば再加入や更新をする必要がでてきます。でも中には年齢によっては再契約できない場合もでてきます。

ですが、終身保険ではそういったことがありません。これが終身保険の最大のメリットです。

おおまかにはこのような保険になりますが、終身保険にもいくつか種類はありますし、当然デメリットもありますので詳しくは本文をご覧ください。

2017/03/30 01:11:30

終身保険の特長

終身保険について冒頭では簡単にわかりやすく説明しましたが、特長についてご説明します。

- 終身保険は、生涯保障が途切れることがありません。そのため受取人に保険金を必ず遺すことができます。

- 更新がありません。そのため保険料は契約時のまま最後まで変わりません。

- 貯蓄性がありますので、老後資金としても活用できます。

このような特長があります。

次の項目からは、Q&A形式にして説明しています。

定期保険と終身保険はどこが違うの?

定期保険は、保険期間の満了のある保険です。そのため更新ができない年齢になりますと保障はそこで終わります。

また、掛捨て型の保険ですから、保障が終わっても満期保険金などの受取れるお金はありません。その代わり、終身保険よりも保険料が安いため負担が少ないのが特長です。

保険料はいつまで支払うの?

終身となっていますので、被保険者が死亡されるまで支払う「終身払い」と思いがちです。しかし、そればかりではなく、契約年齢にもよりますが、保険料払込期間の指定もできます。こちらを「短期払い」といいます。

たとえば、35歳の方ならば、10年払込や15年払込、あるいは60歳、65歳払込などもできます。

いずれもそこまで支払えば、保険料の支払いは終了します。あとは解約しない限り一生涯保障が残せます。

受取人は本人にできるの?

終身保険の受取人は、本人にはできません。被保険者自体が本人ですから、死亡したときに本人では請求できません。

そのため、受取人は、一般的には既婚者ならば配偶者、もしくはお子様。独身の方ならば、ご両親やご兄弟などです。また、受取人は、一人だけの指定ではなく、複数人指定、並びに割合も指定することができます。

終身保険は年金として受取ることができますか

終身保険は、貯蓄性のある保険ですから、払込期間満了後は、確定年金、あるいは終身年金として受取ることもできます。ただし公的年金とは違い、一般的には1年に一度ずつの受取です。

インフレに弱いですか

固定金利の終身保険では、インフレには弱いのは事実です。ただし、積立利率変動型の終身保険もありますから、こちらについてはそうとはいえません。

契約の際に告知は必要ですか

一般的には、健康告知は必要です。ただし、定期保険などと同じで、被保険者の年齢と保険金額によって扱いが異なってきます。

保険会社にもよりますが、50代であっても保険金が500万円くらいなら「健康告知書のみ」で申込ができます。保険金が大きくなると健康告知書に加え医師の診察、または健康診断書のコピーなどの提出も必要です。

解約すると税金はどうなりますか

払込期間中の解約ならば、支払った保険料以上に解約返戻金(かいやくへんれいきん)が上回ることはありませんので、税金は掛かりません。また確定申告も必要ありません。

払込期間満了後に解約される場合は、支払った保険料よりも解約返戻金が上回ることもでてきます。このときに、解約返戻金-既払い保険料-50万円で20万円以上あれば確定申告をします。

終身保険の種類

終身保険の種類です。

- 普通終身保険

- 変額終身保険

- 三大疾病終身保険

- 低解約返戻金型終身保険

- 引受基準緩和型終身保険

- 外貨建て終身保険

- 積立利率変動型終身保険

- 一時払い終身保険

各種類の詳細は下記にて説明しています。

次は、終身保険のメリットとデメリットです。

終身保険のメリットとは?

特長でも説明しましたが、終身保険には以下のメリットがあります。

- 保障が一生涯継続できる

- 更新がないため加入時の保険料はそのまま変わらない

- 契約者=受取人とした場合の税金は一時所得にできる

- 死亡保険金には非課税枠がある

- 生命保険料控除が利用できる

終身保険のデメリットとは?

終身保険のデメリットとしては、以下のものがあります。

1、定期保険に比べれば保険料が高くなる

終身保険は貯蓄型でもありますので、どうしても保険料は高くなります。

たとえば定期保険で3,000万円の保険金に加入してもお若い方なら数千円ですみますが、終身保険で3,000万円ともなると数万円にもなります。

2、途中で解約すると損をする

貯蓄型の保険といっても、途中では解約するとやはり損をします。戻ってくるお金は、支払った保険料の範囲内です。

次の項目は、普通終身保険の商品説明です。

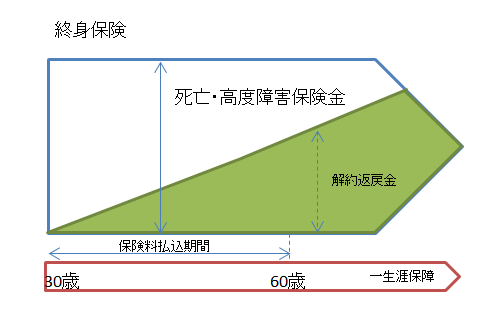

普通終身保険とは?

一般的には、終身保険といえば、普通終身保険です。

先ほども説明しましたが、終身保険の大きな特長としては、死亡保障が途中で終了してしまうことがありません。他の定期保険や養老保険では、必ずどこかで死亡保障が終了します。

ところが、終身保険は被保険者が死亡して、死亡保険金を受け取る時が終了となりますから、受取人は必ず保険金を受け取ることができます。

また、一生涯保障を残すという選択だけではなく貯蓄にもなる保険です。そのため保険料の払い込みが終了した時点等で解約し、その資金を年金等にして分割して受取ることができます。

低金利が長く続いていますので終身保険の有利性はどんどん薄れています。ですが、金利(予定利率)の高い頃に契約した終身保険は、「お宝保険」というネーミングで呼ばれているくらいですから大事にとっておいたほうがよいでしょう。

上記の終身保険の説明図は、払い込み完了年齢を60歳までとしている例です。

終身保険の払込期間について

終身保険の保障は一生涯になりますが、掛金の払込期間は様々に選択することができます。(商品によって異なります)

代表的な払込期間としては、10年払、15年払、20年払、60歳払、65歳払、70歳払、終身払いなどです。

保険料を短期間で支払うのと長期ではどう違う?

払込期間が長ければ長いほど月々の保険料負担は少なくなります。ところが、累計で支払う保険料は長期よりも短期間での払込期間のほうが少ないです。

この点は、オリックス生命の低解約型終身保険「ライズ」のシミュレーションでご説明します。

下記表の保険料(2017年3月時点)は、性別は女性、年齢41歳、死亡保険金300万円での試算です。

保険料払込期間 |

月額保険料 |

累計払込保険料 |

解約返戻金 (返戻率) |

|---|---|---|---|

| 10年 | 16,482円 |

1,977,840円 |

1,965,060円 (99.3 %) |

| 15年 | 1,115円 |

2,000,700円 |

2,073,780 円 (103.6 %) |

| 60歳 | 8,865円 |

2,021,220円 |

2,164,860 円 (107.1 %) |

このように保険料払込期間10年と60歳で比較すれば、毎月支払う保険料自体は10年契約は16,482円に対して60歳は8,865円なのいで、10年払込のほうが高くなりますが、累計払込保険料では10年のほうが少ないです。

解約返戻率については、保険料払込期間満了直後の解約払戻金から試算したものです。この時点で解約して現金にしなければ、それ以降毎年解約返戻金は徐々に増えます。

次の項目は、変額終身保険についての説明です。↓

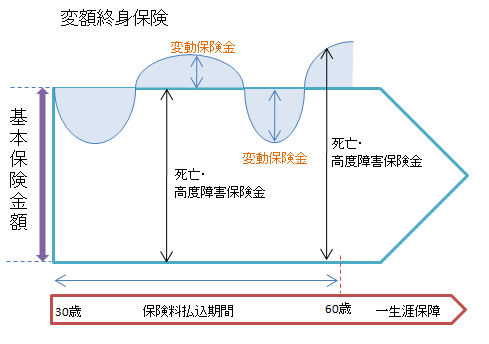

変額終身保険とは?

変額終身保険は、普通終身保険と同様に、一生涯の死亡や高度障害保障が継続する点は同じです。異なる点は運用実績に応じて、死亡・高度障害保険金額や解約返戻金が変動する点です。

ただし、死亡・高度障害については、運用実績が悪くても契約時の基本金額を下回ることはありません。解約返戻金については、運用実績次第です。

通常の終身保険においては、運用先は保険会社が決定していますが、変額終身保険は、運用商品を契約者自ら指定できます。

といっても、どんな運用商品でも指定できるのではなく、指定されたいくつかの株式グループや国内・国外債券などの中から選択します。

変額終身保険の特長

変額終身保険の特長です。

- 一般的な終身(同じ保険会社の商品)よりも掛金は安い。

- 運用実績によって、死亡・高度障害保険金額や解約返戻金が変動する。ただし、契約時の基本金額を下回ることはない。

- 解約返戻金は運用実績次第で変動する。

以下に該当される方は、普通終身保険よりも、変額終身保険をお勧めします。

- 一生涯の死亡や高度障害を必要と感じている方

- なるべく安い掛金で終身保険に加入したいと思っている方

- どちらかというと老後資金作りというよりも葬儀代や相続のためと考えている方

- 自分が選んだ運用商品の成績次第で死亡や高度障害保険金を増やすこともできる点が楽しみだとも思われる方

〈上記図の説明〉

* 変動金とは、運用実績により増減する金額です。

変動金が落ち込んでいる部分がありますが、その時点で、死亡や高度障害を受取る場合でも基本金額を受取れます。

三大疾病終身保険とは?

三大疾病終身は、三大疾病定期保険の終身バージョンです。

死亡や高度障害保険金と三大疾病が一生涯保障されるのが特長です。

三大疾病とは、ガン、心筋梗塞、脳卒中です。これらに該当した場合に保険金が支払われます。支払事由については三大疾病定期保険をご覧ください。

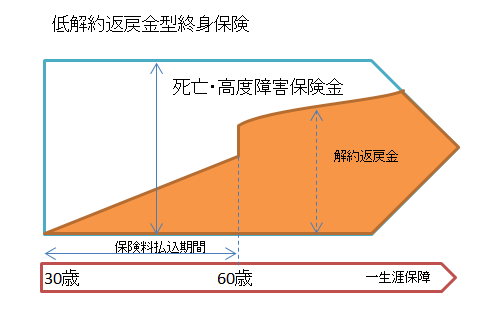

低解約返戻金型終身保険

低解約返戻金型終身保険は、払込期間中の解約返戻金を通常の終身保険の70%程度に抑えた商品になります。低解約返戻金型定期保険の終身バージョンです。

通常の終身保険よりも保険料が安くなるのが特長です。また貯蓄性もあるため、老後の資金作りにも役立ちます。

払込が終了すると同時に解約返戻金が増えるのが特長です。

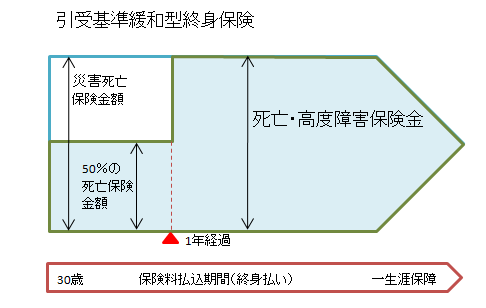

引受基準緩和型終身保険

引受基準緩和型終身は、持病があっても入りやすいように、告知項目を限定し、引受基準を緩和した終身保険です。

主な特長

保険会社によって異なる場合がありますが、一般的には以下の内容になります。

- 契約日から1年以内に死亡された場合に、死亡保険金額は50%の支払いになります。ただし、約款所定の不慮の事故で死亡された場合等は全額が支払われます。

- 通常の終身保険よりも掛金は割増されています。

普通終身保険に加入できない場合は検討する余地もありかと思います。

外貨建て終身保険

外貨建て終身保険の主な外貨は米ドルです。

日本の低金利に比べて海外では金利が高いため、予定利率を高く設定できます。その結果、日本の終身保険よりも安い保険料で加入できるのが特長です。

- 保険金額を外貨で設定します

- 保険料も外貨です

以上の説明ではわかりずらいと思いますのでソニー生命のパンフレットにでている契約例をご覧ください。

被保険者:35歳

保険金額:10万米ドル

保険期間:終身

保険料払込期間:60歳

月払い保険料:男性176.20米ドル、女性147.90米ドル

このように外貨建てになっていますが、保険金を外貨では受取っても一般的には日本では使えません。そのため、円換算特約等をつけて日本円での支払いもできます。

※ 換算される為替レートは銀行のレートではなく、各保険会社独自のレートを採用し、為替手数料の差もあるため保険会社によって異なっています。

たとえばソニー生命の採用している為替が現時点で1ドル100円だとすれば、死亡保険金である10万米ドルは、日本円に換算すると1,000万円です。

保険料は男性なら、月額17,620円ですが、為替は変動があるため、毎月の保険料も変動します。1ドル110円の円安になれば、19,382円になりますし、円高となって90円になれば15,858円になります。このように変動をします。

ちなみに同条件でのネット生命での円建て終身保険と比べてみると、35歳男性27,160円でからだいぶ安いことがわかります。

《総支払保険料はいくらになる》

もしも、為替変動がないとするならば、月額17,620円を60歳まで支払います。17,620円×12ヵ月×25年=5,286,000円を支払います。これで10万米ドルの死亡保険金を生涯残せます。

この時点で、もしもお亡くなりになった場合には、1ドル100円ならば1,000万円の死亡保険金ですから支払っ保険料の約2倍になります。反対に1ドル52円80銭より円高になっていれば損をします。

これがいわゆる為替変動リスクです。

解約返戻金については、55歳時点で41,440米ドル、65歳時点で男性61,680米ドルです。

為替変動がないと仮定するならば、55歳時点での支払い保険料は、17,620円×12ヵ月×20年=4,228,800円に対して解約返戻金は約414万円ですからこの時点では損します。

65歳時点では、1ドル100円ならば6,168,000円になりますので、総支払い保険料5,286,000円に比べて約88万円ほど増えます。

積立利率変動型終身保険

積立利率とは、積立金(将来の保険金を支払うために保険料の中から積み立てる部分)に付利する利率をいいます。一般的には10年国債の応募者利回りをもとに決定されます。

積立利率は最低利率は保障されていて、それよりも金利が上がれば積立金は増加をします。反対に契約時よりも金利が下がっても一度増えた積立金は減ることはありません。

このように金利の変動に対応している終身保険を積立利率変動型終身保険といいます。

終身保険のメリットをいかした活用法

ここでは、終身保険はどのような活用法があるのかについて取り上げます。

終身保険は貯蓄型の保険ですので、保障と同時に老後の資金確保の活用が考えれます。

その際には、払込期間を10年や15年、あるいは60歳、65歳までの払い込み期間にして、払い込みが終了した時点、または資金が必要な時に解約して現金にします。

また、商品にもよりますが、解約してお金を引き出さないで年金として1年に1回受取ることもできます。

葬儀代やお墓代としての資金

上記でもふれましたが、終身保険は保障を一生涯残せます。

そこで考えられるのが、葬儀代や墓地等の葬儀関連費用確保の活用です。

もちろんこれらは、貯金でも確保はできますが、大きな違いがあります。

たとえば、500万円のお金を葬儀代や墓地等のために遺すとすれば、現金500万円を銀行に預ける必要があります。毎月貯めたとしても低金利時代では500万円を積みます。

ところが終身保険の場合には、前期前納など一括支払ってしまえば、年齢や予定利率にもよりますが、若い方なら350~450万円ほどです。つまり、500万円との差額分が得します。

毎月支払った場合でも一括よりも多くはなりますが、500万円までは必要ありません。(年齢や商品による)

次に相続対策としての活用です。

相続対策のために終身保険

相続対策というと資産家だけのものと考えがちですが、遺産相続の法定での争いは、平成25年度の司法統計・遺産分割事件のうち認容・調停成立件数によりますと、遺産相続で裁判となったトラブルは財産が1,000万以下が32.4%を占めています。

では、なぜ相続対策になるのでしょうか?

預貯金や現金では相続財産として100%課税対象になりますが、生命保険で受けとった死亡保険金は、非課税になる金額があるからです。

生命保険の非課税金額=500万円×法定相続人の数で計算されます。

たとえば、法定相続人が妻と子供2人なら500万円×3人=1,500万円までは非課税です。

代償分割として活用

また、遺産分割の方法のひとつとしてある「代償分割」としても活用できます。

代償分割とは、特定の相続人に相続分を超える財産を与え、その相続人が他の相続人に現金を支払う方法です。

たとえば、相続人が3人いて、主な財産は土地や住まいだけという場合。

土地や住まいをひとりだけで取得したとなると、他の2人はもらえるものがありません。

そこで、その代わりに、被相続人に終身保険に加入してもらい、亡くなったら保険金を受取り、他の2人に現金を渡すことで、争いを防ぐことができます。

相続税の納税資金として活用

相続が起こると、被相続人の銀行等の預貯金は遺産分割協議が終わらないと引出しができません。

生命保険は被相続人の相続財産ではないため、受取人の請求により受取ることができるため、納税資金として確保できます。

学資保険として活用

終身保険は貯蓄型商品ですので、学資保険としての代替商品としての活用もできます。

(保険会社の商品によっては代替とならない場合があります)

でもなぜわざわざ学資保険ではなく終身保険に加入する必要があるのでしょうか?

学資保険は、契約者が万が一死亡した場合には払込免除にはなりますが、育英年金付きでなければ、その時点では保険金は受取ることができません。学資保険は被保険者が子どもですから当然ではあります。

終身保険の場合には、被保険者を父または母にして契約すれば、万が一のときにはその時点で保険金が受取れます。また、その場合には学資保険で満期で受け取る保険金よりも多く受取れるのがメリットです。

また、万が一がなくても、教育資金が必要な時期に解約すれば学資保険とほぼ同じ保険金を受取ることができる終身保険もありますので、代替商品となります。

次に、終身保険の契約をしたけど、途中で支払いが困難になってしまった場合の対処法をご紹介します。

保険料を支払えなくなったときの対処法

終身保険も契約を始めてから順調に払い込んできたとしても支払いが苦しくなり続けられないこともでてきます。

このようなときに最終的には解約という手段しかありませんが、その前にそれ以外でどんな方法で対処できる方法があるのかをお伝えします。

保険金を減額をする

保険金額を減額といって、減らす方法です。

たとえば、終身の契約で保険金額1000万円に加入していて保険料が月額30,000円だとします。この場合に15,000円なら今後も継続できるということであれば保障額を500万円に減額をします。

1000万円→500万円ということは500万円だけ解約したということですから、契約からすぐでなければ500万円に対して契約年数に対しての解約金があります。

結局、毎月の支払いも15,000円くらいになります。

それで、この解約金の活かし方ですが、契約から年数がかなり経過していれば解約金もたくさん戻ってくるでしょう。場合によってはそれで支払いが半分になった15,000円分も払込完了時まで支払ってしまうことも可能になります。

そうなりますと毎月の支払はすべて無くなります。仮に満了まで支払えなくても数年間の支払いができますので検討する余地はあります。

別の方法

別の方法としては、住宅ローンの繰り上げ返済に回すこともできます。ただし金利が低い住宅ローンでしたら繰り上げ返済をしてもさほど利息は減らないはずですから、借入金利しだいです。

さらに別の方法としては、そのお金で株を買うなんてのもありますが、シロウトが下手に買っても損することになる確率が高いですからオススメはいたしません。

保険料払済契約にする

払済契約(はらいずみけいやく)といって、「これからは保険料は払いませんが、保険金はいままで支払ってきた保険料内に減らしてください」。このようなものを言います。

例えば、終身1000万円の契約で、30,000円の掛金を5年間支払ってきたとします。

支払ってきた累計保険料は60万円×5年=300万円です。これを払済契約にすると1000万円という保障額は、300万円で保険金を買い取ったということになりますから、保障額が500万円になるという感じになります。契約時の利率によって違ってきますので、あくまで参考としてください。

1000万円の証券→500万円になりますが、保険証券を手元に保管しておき、被保険者が死亡したら500万円を請求する。

払済契約では、解約ではないので手元に解約金は戻ってきませんが、解約すると支払ったお金より損をしてしまうケースでも払済では損することがないケースがほとんどです。現金が必要でなければ解約ではなく払済契約にするという手段もありです。

まとめ

終身保険とは、わかりやすく簡単に言ってしまえば、契約を継続している限り死亡保障が途切れることがない保険です。

デメリットは、掛捨て型保険よりも保険料が高くなる。また、途中解約は支払った保険料分は返金されないなど損をするなどがあります。

終身保険には主に以下の種類があります。

- 普通終身

- 変額終身

- 低解約返戻金型終身

- 三大疾病終身

- 引受基準緩和型終身

- 積立利率変動型終身保険

- 外貨建て終身保険

- 一時払い終身保険

以上、「終身保険とはどんな保険なの」でした。

国内の生命保険会社一覧については、こちらのページでご確認いただけます。