労働者のリスクのひとつとして、病気やケガでの長期休業があります。健康保険に加入しているサラリーマンなら1年6カ月まで健康保険から傷病手当金のサポートがあります。

でも、自営業者にはありませんので直に収入減となってしまう場合があります。このようなリスクに備えられるよう就業不能保険が販売されています。

しかしながら、先ほどもふれましたように、サラリーマンには、健康保険から傷病手当金が支給されます。障害状態になってしまった場合には国民年金や厚生年金からの障害年金の支給があります。これらの公的保障がありながら、それでも就業不能保険に加入する必要はあるのか、それとも不要なのか疑問に思う方もいらっしゃると思います。

そこで当ページでは、どのような方が就業不能保険が必要なのか、不要なのか考察してみました。

2017/03/18 18:11:18

就業不能保険とは?生命保険とは違うの?

就業不能保険とはこのような保険です。

生命保険や医療保険と就業不能保険はどう違う

生命保険や医療保険では、死亡、重度障害、入院、手術などは、保障します。

ですが、重度障害に該当しない病気やケガでの在宅療養となると保障されません。

つまり、長期間の在宅療養であっても1円たりとももらうことができません。その点、就業不能保険は、病気やケガのため在宅療養で仕事ができないときに保障されますから保険金を受取ることができます。

所得補償保険とはどう違う

就業不能保険も所得補償保険も同類項の保険です。

就業不能保険は生命保険会社が販売。所得補償保険は損害保険会社が販売している商品です。主な違いとしては、保険金の支払い期間と保険料設定に違いがあります。

補償期間の違い

就業不能保険:60歳や65歳などまで長期間保険金が支払われる

所得補償保険:1年ないしは2年が主流

保険料設定の違い

就業不能保険:契約時から保険期間満了(60歳、または65歳)まで保険料は変わらない

所得補償保険:5歳刻みの保険料設定のため、その枠を超えるたびに保険料はアップする

次に就業不能保険が必要、もしくは不要と思われる人について考えてみます。

就業不能保険が必要・不要な人

個人的見解となりますが、就業不能保険が必要と思われる人、不要と思われる人は次の人々です。

就業不能保険が必要な人

- 自営業

- 貯蓄のない

- 会社の福利厚等で十分な保障がない

- 毎月貯蓄ができていない

- 住宅ローンのある人:(就業不能により返済が免除になる団体信用生命保険加入者は除く)

なぜ自営業者には必要なのか

自営業者が加入するのは、国民健康保険です。

病気やケガで働けなくなったときの保障があれば、いいのですが、残念ながらありません。

一方で、サラリーマン等が加入している健康保険ならば傷病手当金があります。こういった違いがあります。そのために自営業者は病気やケガにより働けないときにどうするのか考えておく必要があります。

就業不能保険が不要と思われる人

就業不能保険が不要と思われる人。

- 貯蓄がたくさんある

- 配偶者に十分な収入がある

- 会社の福利厚生等で十分な保障が受けられる

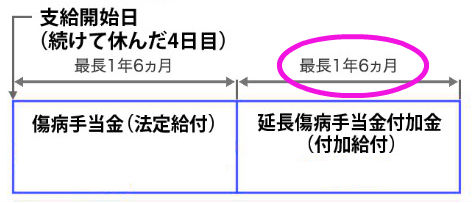

健康保険には、主に中小企業の従業員等が加入する協会けんぽと大手企業の従業員が加入する健康保険組合があります。

どちらも被保険者が病気がケガで4日以上働けなくなったときには傷病手当金制度により1年6カ月(法定給付)まで給付が行われる制度はあります。

この点はどちらも同じですが、さらに健康保険組合によってですが、1年6カ月までの法定給付に加え、さらにそこから独自に6カ月、もしくは1年6ヶ月等の給付を行う、延長傷病手当金を設けている健康保険組合もあります。

それでは、さらに詳しく傷病手当金や障害年金の保障はどうなっているのか見てみましょう。

社会保険制度

サラリーマンには、病気やケガで就業不能になったときの公的保障には、2種類あります。ひとつは健康保険からの傷病手当金。もうひとつは国民年金や厚生年金制度にある障害年金です。

これらがありますので、就業不能保険は必要ないのかどうか判断材料として以下をご覧ください。

傷病手当金とはどんな制度なの

傷病手当とは、業務外の病気やケガで4日以上連続して仕事を休んだ時に4日目から最長1年6ヶ月にわたって健康保険から支給される手当です。

傷病手当金の支給額は、過去12ヵ月間の各月の標準報酬月額を平均した金額の3分の2相当額になっています。

障害年金とは

国民年金や厚生年金制度に加入している方が、初めて医師の診療を受けたときから、 1年6ヵ月経過したとき(その間に治った場合は治ったとき※)に法令で定める障害状態になったときに支給される年金です。

障害年金には2つある

障害年金には、障害基礎年金と障害厚生年金があります。障害基礎年金は、障害等級1級、または2級に該当したときに支給されます。障害厚生年金は障害等級1~3級に該当したときに支給されます。

障害等級1~3級についての詳細は日本年金機構のサイトをご覧ください。

自営業者で国民年金に加入している方は、障害基礎年金だけの支給です。サラリーマン等で厚生年金に加入している方は、障害基礎年金と障害厚生年金の両方(障害等級3級は除く)からの支給になります。

共済年金は、平成27年10月から厚生年金に統一されています。

結局のところ、サラリーマンには就業不能保険は必要ないの?

実際に傷病手当金や障害年金はいくらもらえるのかがわからなければ判断のしようもありません。そこで、具体的な事例をあげてみました。

例えば、健康保険に加入しているサラリーマンをAさんとします。この方には配偶者と18歳未満の子どもが1人います。就業時の収入が月額36万円(過去12ヵ月間の各月の標準報酬月額を平均した金額)です。

この場合には、傷病手当金:月額約240,000円。その後障害年金が月額約155,000円(障害基礎年金+障害厚生年金)になります。下の図を見ればイメージできるかと思います。

つまり、基本給の他に諸手当を含んで月額36万円の給料の方は、傷病手当金では、約12万円少なくなるので、月額24万円になります。障害年金では、20万5,000円ほど少なるので、月額約155,000円です。

これで家計のやりくりができるかどうかです。

ただし、障害状態となった場合に介護が必要かどうかも関係してきますからこの点も考えなくてはいけません。

というのも、40歳以上65歳未満の方は、介護保険が使えるかどうかは16の特定疾患に限定されています。ここには、脳血管疾患や末期がん、難病といわれる病気のいくつかは入っていますが、それ以外の病気やケガは介護保険は利用できません。

医療保険でも医師が訪問看護の必要性を認めれば利用できますが、週に1~3回までで1回の利用時間数については、30~90分の範囲となっています。

そのためそれ以外の方や該当者でも利用回数を増やしたいときには、自己負担によりホームヘルパーに依頼することになります。

それでも、配偶者にも収入があって家計が回る、あるいは貯金も十分ある方等は就業不能保険は不要という判断になるでしょう。反対に貯蓄もあまりないし、収入がそんなに減ってしまったら困るという方は必要という判断になるかと思います。

次は、就業不能保険のメリットとデメリットについて確認しておきましょう。

就業不能保険のメリットとデメリット

まずは、メリットからです。

就業不能保険のメリット

- 病気やケガにより、在宅等で療養が必要で働けない状態が続いている間は、保険期間満了(60歳等)まで毎月保険金が支払われる

- 受取った保険金は非課税

- 保険料控除に使える

保険料控除は、限度もありますので、他に生命保険に加入していて限度を超えている方にとってはメリットにはなりません。

次にデメリットです。

就業不能保険のデメリット

- 保険料は掛捨て

- 保険金を受取っている間も保険料の支払いがある(商品による)

- 支払対象外(免責)となる期間がある

- 一般的には精神障害では支払われない

- 妊娠・出産は対象外

- 死亡保険金はついていない

- 在宅療養の場合には保険金支払の定義がわかりずらい(あいまい)

上記の中にある「支払対象外(免責)となる期間」と「在宅療養の定義」についての詳細を見てみましょう。

就業不能保険を販売している保険会社と免責期間

就業不能保険と特約を販売している保険会社と支払対象外(免責)期間を比べてみました。

カッコ内は商品名です。

- アフラック(給与サポート保険):60日

- ライフネット生命(働く人への保険2):60日または180日

- 日立キャピタル(リビングエール):60日、90日、120日、180日、365日から選択可能

- 東京海上日動あんしん生命(家計保障定期就業不能プラン):60日

- チューリッヒ生命(くらすプラス):60日

- 太陽生命(保険組曲ベストの特約):30日

- 住友生命(Wステージ 未来デザイン1UPの生活障害収入保障特約):30日

- ソニー生命(収入保障保険の生活保障特則):180日

このように少ないところでも30日間は免責がありますので、20日程度在宅療養しても保険金をもらうことはできません。

在宅療養の定義について確認してみました。

ライフネット生命

1、病気やケガの治療を目的として日本国内の病院または診療所において入院している状態2、病気やケガにより、医師の指示を受けて自宅等※で在宅療養をしている状態

※「自宅等」は、日本国内に限ります。また、老人福祉法に定める有料老人ホームおよび老人福祉施設ならびに介護保険法に定める介護保険施設等を含みます。引用:ライフネット生命

日立キャピタル損害保険

病気やケガで入院または医師の指示による自宅療養により「いかなる業務(仕事)にも全く従事できない状態」のことをいいます。「いかなる業務(仕事)にも全く従事できない状態」とは、病気やケガになる前の業務(仕事)だけでなく、他の事務作業や軽作業等の仕事も全くできない状態をいいます。

引用:日立キャピタル損害保険

入院の場合には、保険金を受取るのにトラブルは少ないと思います。ですが、在宅療養ともなると、医師の指示による在宅療養やいかなる業務(仕事)にも全く従事できない状態とありますので、請求したのに支払われない、あるいは、支払いがストップされたなどがありそうです。

就業不能保険はどんな病気で支払われているのか確認

ライフネット生命においては、下記のような病気で就業不能保険金が支払われています。

肺がんで入院し肺の一部を切除。合計20日間の入院後に退院。その後は2ヵ月間在宅療養をしながら通院による抗がん剤治療を受けた。

くも膜下出血で3カ月間入院。手足に麻痺が残り在宅療養を続けている。

転移性脳腫瘍を原因として、就業不能状態となられ、その状態が 180 日を超えました。 このため、就業不能給付金月額 25 万円を 16 ヶ月間、お支払いしました。(ライフネット生命2015 年度第 4 四半期の保険金等の支払状況より)

乳がんを原因として、就業不能状態となられ、その状態が 180日を超えました。 このため、就業不能給付金月額 20 万円を 5 ヶ月間、お支払いしました。(ライフネット生命保険 2015 年度第 3 四半期の保険金等の支払状況)

<卵巣癌を原因として、就業不能状態となられ、その状態が 180日を超えました。 このため、就業不能給付金月額 15 万円を 19 カ月間、お支払いしました。(ライフネット生命保険 2015 年度第 2 四半期の保険金等の支払状況)

脳腫瘍を原因として、就業不能状態となられ、その状態が 180 日を超えました。 このため、就業不能給付金月額 25 万円をお支払いしています。(ライフネット生命保険 2015 年度第 1 四半期の保険金等の支払状況)

拘束型心筋症を原因として、就業不能状態となられ、その状態が 180 日を超えました。 このため、就業不能給付金月額 10 万円を 2 ヶ月間、お支払いしました。(ライフネット生命保険 2016 年度第 1 四半期の保険金等の支払状況)