生命保険会社といえば思い浮かべるのが、日本生命や第一生命、明治安田生命、かんぽ生命など有名なところになるかと思います。分類としてはこれらの保険会社は、国内生保になります。一方、海外に本拠地があるのが外資系生保です。その中で今回は、チューリッヒ生命について取り上げてみましたのでご覧ください。

2016/11/08 15:50:08

チューリッヒ生命とは?

チューリッヒと聞けば、テレビCMの印象が強く残っていて、通販の自動車保険を思い浮かべる方も多いと思います。でも自動車保険だけでなく、生命保険やバイク保険も販売しているのです。海外においては、住宅保険なども販売しています。

本社は、スイス連邦チューリッヒ市にあります。

展開している国としては、スイス、アメリカ、ロシア、シンガポール、南アフリカ、スペイン、スエーデン、イギリス、中国などの国々で、グループ全体では世界170カ国以上にもなります。

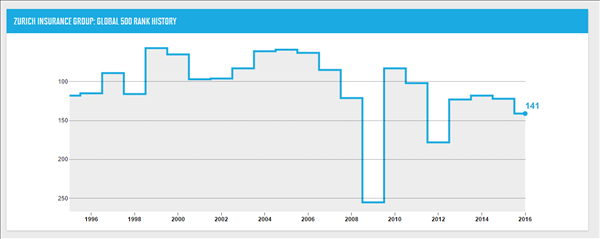

チューリッヒグループとしては、アメリカの経済誌フォーチュンが毎年発表している世界企業番付「Fortune Global 500(フォーチュン・グローバル500)」において2016年度は、141位です。下の図を見ると、リーマンショックを除けば平均して安定しているのが見て取れます。

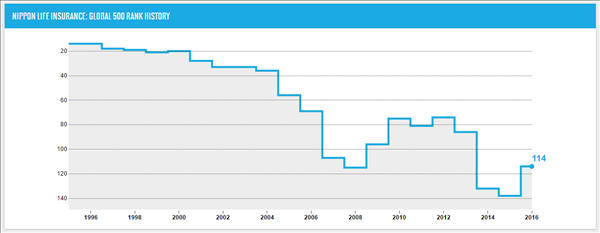

ちなみに日本生命は、1990年代では20位前後に入っていましたが、徐々に順位を下げ、2016年度は114位になっています。

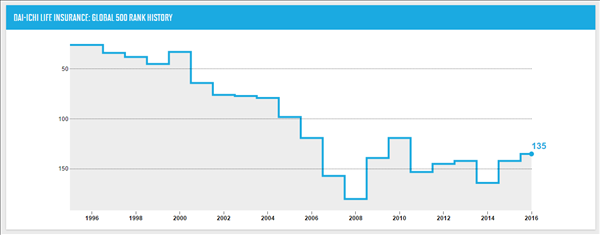

第一生命は、135位(2016年度)です。

チューリッヒグループ全体の収入保険料

グループ全体の収入保険料は、約510億USドル(2015年度)、1ドル100円として換算すれば5兆1,000億円になります。ちなみに日本生命グループの保険料等収入は、6兆2,620億円(平成27年度)です。

チューリッヒ生命の設立は古い

チューリッヒインシュアランスグループの設立は1872年です。今年は2016年ですから、設立から144年前にもなります。

では、国内生保はいつごろ設立されたのか気になるので調べてみました。

予想としては、日本生命が一番古いのかと思っていましたが、実は違うのです。

日本で一番最初に近代的生命保険会社として開業したのが、「有限明治生命保険会社」です。現在の明治安田生命の前身になりますが、1880年(明治13年)の設立です。他の保険会社では次のようになっています。

- 日本生命:1889年7月4日

- 第一生命:1902年9月15日

- 簡易保険:1916年(大正5年)

チューリッヒインシュアランスグループは、国内最古参の明治生命よりもさらに古いということです。

では、次に国内のチューリッヒ生命で販売されている商品についてご紹介します。

チューリッヒ生命の保険商品

チューリッヒ生命で販売している保険は、6種類です。

- 死亡保険

- 医療保険

- がん保険

- 就業不能保険(くらすプラス)

- 三大疾病保険

- 引受基準緩和型保険(持病のある方向け)

死亡保険は掛捨て型のみ販売

死亡保険は、掛捨て型の定期保険と収入保障保険の2種類です。終身保険と養老保険は、販売されていません。

定期保険と収入保障保険の一般的な説明については、こちらのページをご覧ください。

収入保障保険の主な特長

チューリッヒ生命の収入保障保険は、死亡時だけでなく、働けなくなったときも年金を受取れるようにストレス性疾病保障付就業不能保障特約付を付けることができます。

ストレス性疾病保障付就業不能保障特約付とは、①ガン(悪性新生物)②急性心筋梗塞③脳卒中④肝硬変⑤慢性腎不全で所定の就業不能状態が60日をこえて継続されたときや不慮の事故で所定の身体障害状態に年金が受け取れる特約です。

非喫煙健康体割引が使える

過去1年以内の喫煙歴なし/血圧:最高120mmHg未満、最低80mmHg未満の方で所定の基準を満たす方は、非喫煙健康体割引が使えます。

医療保険は終身医療保険

医療保険は、終身医療保険のみ販売しています。商品名は、「終身医療保険プレミアムDX」と女性専用商品の「終身医療保険プレミアムDX Lady」です。

終身医療保険プレミアムDXの主な特長

医療保険は、1入院60日型限度の医療保険が一般的ですが、チューリッヒ生命では60日型の他に30日型が用意されています。

以下は、特約を付加したときに保障されます。

実際問題として、統合失調症の365日保障は必要あるのかどうかどのくらい入院しているのか調べてみました。

厚生労働省による平成26年患者調査(平成26年9月中の退院患者)によると、統合失調症,統合失調症型障害及び妄想性障害(再掲)で入院した場合の年齢階級別退院患者の平均在院日数は次のようになっています。

- 0歳~14歳:91.4日

- 15歳~34歳:91.5日

- 35歳~64歳:334.1日

- 65歳以上:1,295.8日

- 75歳以上:1470.9日

結果を見るとわかりますが、やはり一般的な病気での入院よりも長期間になっているのがわかります。また、高齢者になるほど入院期間がだいぶ長くなっています。

終身医療保険プレミアムDX Ladyの主な特長

女性専用の終身医療保険が終身医療保険プレミアムDX Ladyです。

女性特有の病気(乳ガン、子宮ガン、卵巣機能障害、関節リウマチ、流産、帝王切開等)で入院したときには、1日あたり5,000円の保障に加え、女性特定疾病入院給付金が5,000円支払われるのが特長です。

といっても、ほとんどの保険会社でこの手の医療保険は販売されていますから、目新しいものではありませんが、他と違っている点は、ストレス性疾病での入院は、365日保障される特約を付けられるところでしょうか。

付加できる特約

終身医療保険プレミアムDXとLadyにつけられる特約です。

- 先進医療特約

- 退院後通院特約

- 7大疾病延長入院特約・ストレス性疾病延長入院特約

- 3大疾病診断給付金特約

- 3大疾病保険料払込免除特約

- ストレス性疾病保障付就業不能保障特約

チューリッヒ生命の終身医療保険プレミアムDXと似ている医療保険はオリックス生命の医療保険がありますので保険料の比較をしてみました。

保険料の比較

終身医療保険プレミアムDX60日型とオリックス生命の医療保険・新キュア60日型で以下の条件で比較してみました。

30歳男性で、1日あたりの入院保障を5,000円。先進医療特約、三大疾病一時金特約、三大疾病時の払込免除特約、7疾病での入院は無制限特約を付加。保険料払込期間は終身払い。

チューリッヒ生命の終身医療保険プレミアムDX:3,504円

オリックス生命の医療保険・新キュア60日型:3,073円

このように比較するとチューリッヒ生命の終身医療保険プレミアムDXのほうが高い保険料になります。理由としては、2つほど見当たります。

ひとつは、チューリッヒ生命の終身医療保険プレミアムDXでは、7疾病(ガン〈悪性新生物・上皮内新生物〉、糖尿病、心疾患、高血圧性疾患、脳血管疾患、肝硬変、慢性腎不全)の入院は無制限に加え、ストレス性疾病での入院365日保障も付いています。

もうひとつは、三大疾病時での保険料の払い込み免除の違いです。

オリックス生命の新キュアの払込免除は、以下の通りです。

- 悪性新生物(がん):初めてがん(上皮内新生物は除く)と診断確定されたとき

- 急性心筋梗塞:60日以上労働制限を必要とする状態が確定したとき

- 脳卒中:60日以上、言語障害・麻痺などの後遺症が継続したとき

チューリッヒ生命の終身医療保険プレミアムDXの払込免除

- 責任開始期からその日を含めて90日を経過した日の翌日以後にはじめて悪性新生物(上皮内新生物は除く)と診断確定されたとき

- 責任開始期以後に所定の急性心筋梗塞を発病し、その急性心筋梗塞の治療を直接の目的として入院を開始したとき

- 責任開始期以後に所定の脳卒中を発病し、その脳卒中の治療を直接の目的として入院を開始したとき

つまり、オリックス生命の医療保険・新キュアでは、急性心筋梗塞は60日以上労働制限が必要であるし、脳卒中は、60日以上、言語障害・麻痺などの後遺症などの条件があります。チューリッヒ生命の終身医療保険プレミアムDXでは、治療を直接の目的として入院を開始したときとなっているだけで条件がゆるやかになっています。

がん保険

チューリッヒ生命のがん保険には、10年更新型と終身タイプがあります。ここでは、終身ガン保険について説明しています。

終身がん保険の特長として、「放射線、抗がん剤治療等」を受けられたときの保障が、主契約になっています。そのため、がん診断金、がん入院、がん手術、がん通院などの保障を付けなくても加入できます。

放射線、抗がん剤治療等を受けたときには、月々の治療費を回数無制限で保障されます。

保障される金額は、月額10万円~60万円の範囲内で10万円単位で契約できます。

たとえば、月額20万円で契約をすれば、放射線治療を受けた月は20万円支払われますし、抗がん剤・ホルモン剤が投与、処方される入院または通院をした月でも20万円が支払われます。

入院がなく、通院のみの治療であっても、ガンの治療を直接の目的として所定の抗がん剤・ホルモン剤、放射線治療を受けられた場合は、受けられた月ごとに主契約の抗がん剤・ホルモン剤治療給付金、放射線治療給付金が支払われます。チューリッヒ生命がん保険

がん保険の保険料例

がん保険の加入にあたり、主契約だけにすれば、保険料は最低保険料で契約できますので、いくらになるのか調べてみました。

30歳男性では、主契約月額給付金を10万円した場合には、月額680円の保険料で加入できます。これだけでも、放射線治療や所定の抗がん剤・ホルモン剤で治療を受けられた場合は、受けられた月ごとに10万円が支給されます。同条件で30歳女性は、月額630円です。

これに「がん診断給付金50万円」を付けた場合は、30歳男性1,485円、30歳女性1,400円となります。

がんに備えてとにかく安い保険料で加入したい場合にはおすすめです。

働けなくなったときの保険は就業不能保険

チューリッヒ生命の就業不能保険は、無解約払戻金型終身医療保険を主契約として、これにストレス性疾病保障付就業不能保障特約(Z02)、入院給付金免責日数60日特約を付けたものを就業不能保険としています。

商品名は、くらすプラスといいます。こちらの詳細は、チューリッヒ生命の就業不能保険の特長と他社との違いはなに?でご確認ください。

三大疾病保険

チューリッヒ生命の三大疾病保険(ガン・急性心筋梗塞・脳卒中)は、一生涯にわたって保障される終身保障となっています。

解約返戻金や死亡保険金がない分、安い保険料で加入できるのが特長です。

※ 終身払いは解約返戻金はありませんが、死亡・高度障害プラン(終身保険特約)」を付加された場合はこちらについては解約払戻金があります。

一般的な三大疾病保険は、診断給付金が主契約になっていますが、チューリッヒ生命の三大疾病保険は、がん保険と同様に放射線、抗がん剤、ホルモン剤治療を主契約としています。こちらは、放射線、抗がん剤治療等を受けられたとき、回数無制限で保障されます。

三大疾病一時金特約を付けた場合の支払いについての特長

一般的な三大疾病保険は、心筋梗塞や脳卒中の場合は、60日以上の労働制限や60日以上、言語障害・麻痺などの後遺症が継続したときなどが支払い条件となっています。この点、チューリッヒ生命の三大疾病保険では、以下のように受取りやすくなっています。

初めてガンと診断確定されたとき、もしくは急性心筋梗塞、脳卒中のいずれかを発病し、その治療を直接の目的とする入院を開始されたとき、または前回の3大疾病診断給付金の支払事由発生時からその日を含めて2年経過した日の翌日以後に、3大疾病のいずれかの治療を直接の目的として入院されたときにお支払いします。

引受基準緩和型の医療保険

持病があって通常の医療保険に加入できない方が、告知項目を簡素化し、引受基準を緩和することにより加入できる医療保険です。ただし、次に該当される方は加入できません。

過去5年以内に、ガンまたは肝硬変と医師に診断された方。ガンで入院したこと、またはガンで手術を受けたことのある方。

主な特長

引受基準緩和型の医療保険の特長としては、保険の責任開始前に発病した既往症による入院・手術についても所定の条件をみたす場合には支払対象となります。そのため、一般の保険より保険料が割増されています。また、契約日から1年以内は給付金の支払いは半額になります。

契約年齢は、満40歳~満80歳です。

まとめ

チューリッヒインシュアランスグループの設立は1872年です。

アメリカの経済誌フォーチュンが毎年発表している世界企業番付「Fortune Global 500(フォーチュン・グローバル500)」において2016年度は、141位です。さかのぼってみても毎年500位以内をキープしていて、安定した経営を続けています。

日本では、チューリッヒ生命が販売している保険商品は6種類です。

- 死亡保険

- 医療保険

- がん保険

- 就業不能保険(くらすプラス)

- 三大疾病保険

- 引受基準緩和型保険(持病のある方向け)

チューリッヒ生命の特長としては、医療保険や収入保障保険に特約としてストレス性疾病の保障やストレス性疾病保障付就業不能保障特約がつけられる点があげられます。

以上、「チューリッヒ生命とはどんな保険会社でどんな商品があるの?」でした。