不妊治療保険とは?

生命保険各社とも次々と新タイプの保険を発売しています。そんな状況の中、平成28年10月2日に日本生命が発売したのは、国内初となる不妊治療の保障をする保険です。

不妊治療といいっても、すべてが対象になるのではなく特定不妊治療のみになります。では、国内初の不妊治療保険とはいったいどのような保険なのか調べてみた記事です。

2016/11/02 11:02:02

特定不妊治療の費用はいくらくらいかかるの?

国立社会保障・人口問題研究所平成22年調査によると、子どもが欲しいと望んでも子どもに恵まれない夫婦は、増加傾向にあり、6組に1組います。率にすると16.4%にもなります。

このような子どもがなかなかできないとなった場合に一般的には、希望をかなえるために病院やクリニック等で不妊治療を受けることになります。不妊治療には、一般的不妊治療と特定不妊治療がありますが、いずれもそこには当然、金銭的負担が発生してきます。

一般的不妊治療の自己負担

一般的不妊治療のひとつであるタイミング療法等は、医療保険(健康保険)の対象となるため自己負担額は3割ですみます。※回数を超えた超音波検査は健康保険の適用外になります。

自己負担額としては、ASKAレディースクリニックによりますと、タイミング療法(自然周期)で診察1回当たり2,300~3,000円、治療1周期当たり7,300~7,600円。タイミング療法(排卵誘発剤使用)では、診察1回当たり550~3,000円。治療1周期当たり6,800~9,100円となっています。

特定不妊治療の費用

問題は、不妊治療でも特定不妊治療となる、「体外受精及び顕微授精」の治療です。特定不妊治療となると一般不妊治療とは違い、健康保険が適用されず、治療費は全額自己負担になります。

体外受精の治療費用については、1回あたり平均約30万円。顕微授精においては、1回あたり平均約40万円にもなります。これでは、経済的負担が大きく子どが欲しいのにあきらめざるを得ない夫婦もたくさん出てきてしまいます。

そこで各都道府県や一部自治体では、少子化の拍車をくい止めるためもあり、夫婦の合計所得が730円未満で特定不妊治療を受けた方については費用の一部を助成しています。平成28年度からは、初回は30万円、2回以降は15万円の助成額となっています。

ただし、治療開始時の妻の年齢によって年間助成回数や通算助成回数、通算助成期間が違ってきます。※平成28年4月から、妻の年齢が43歳以上の方は、助成の対象外となっています。詳しくはこちらの厚生労働省の不妊治療のリーフレットをご覧ください。

これらが、不妊治療についての概要です。次は、日本生命の特定不妊治療で支払われるChouChou(シュシュ)についての説明です。

特定不妊治療で支払われる日本生命のChouChou(シュシュ)とは

ニッセイ 出産サポート給付金付3大疾病保障保険・ChouChou(シュシュ)は、三大疾病保障のある養老保険(死亡と満期のある保険)に特定不妊治療の保障が付加されている保険といったほうがわかりやすいかと思います。以下はその特長です。

- 特定不妊治療の保障がある

- 出産給付金が受取れる

- 三大疾病(がん、心筋梗塞、脳卒中)の保障、または死亡保障は、300万円

- 満期一時金が受取れる

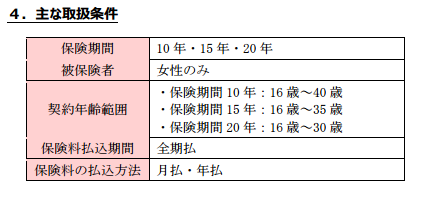

- 保険期間は、10年、15年、20年の3タイプ

以下にて詳しく説明します。

特定不妊治療の保障とは

責任開始日から2年経過後の保険期間中に国内の病院または診療所で特定不妊治療(体外受精・顕微受精の治療過程で受けた採卵または胚移植)を受けたときに支払われる給付金です。1回~6回目までは1回につき5万円。7~12回目までは1回につき10万円です。上限は12回です。

以下の場合には、支払われません。

- 第三者への卵子を提供とした目的とした採卵

- 体外受精または顕微受精の予定がなく、卵子を凍結保存するのみを目的とした採卵

出産給付金とは?

責任開始日から1年経過後の保険期間中に所定の出産をしたときに支払われる給付金をいいます。

給付金は、1回目10万円、2回目30万円、3回目50万円、4回目70万円、5回目以降100万円となっています。支払限度はありません。

尚、この金額は、ひとりに対してのものですので、多胎妊娠で複数の子を出産した場合には、それぞれの子について1回の出産として取り扱われます。

※ 流産・死産の場合には、給付金は支払われません。

三大疾病(がん、心筋梗塞、脳卒中)と死亡保障

保険期間中にがんと診断された。心筋梗塞、脳卒中の所定の状態に該当した。または死亡された場合には、300万円の保険金が支払われます。

※ 三大疾病で保険金が支払われたときには、そこで保険契約は消滅しますので、死亡保険金の支払いはありません。

※ がんに対しての保障は、責任開始日から90日間は、不担保期間となりますので、それ以降にがんと診断されたものについて保障されます。

※ 上皮内新生物については、1回あたり30万円の支払いです。

満期一時金とは

保険期間が終了したときに満期一時金を受取ることができます。ただし、保険期間と計算式により満期一時金は異なってきます。

保険期間10年:100万円+5,000円×給付金支払回数-給付金支払合計額

保険期間15年:150万円+5,000円×給付金支払回数-給付金支払合計額

保険期間20年:200万円+5,000円×給付金支払回数-給付金支払合計額

満期一時金の受取り事例

保険期間20年の契約で保険期間中に2人の子供を出産。それぞれの子を出産する前に特定不妊治療を5回ずつ受け給付金を受取っている場合の事例。

特定不妊治療給付金:1人あたり5万円×5回=25万円。2人とも同じなので合計50万円。

出産給付金:1人目は10万円。2人目は30万円。合計で40万円。

計算式=200万円+5,000円×12回(特定不妊治療給付金と出産給付金の支払回数)-90万円(給付金支払合計額)=116万円⇐満期一時金

なお、上記の計算式により、0円以下となる場合には、満期一時金の支払いはありません。

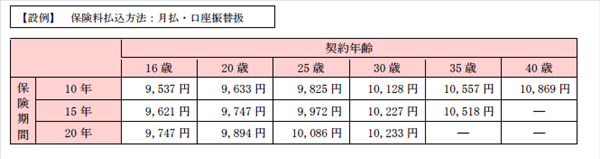

シュシュの保険料

ニッセイ 出産サポート給付金付3大疾病保障保険・ChouChou(シュシュ)の保険料例です。

主な契約条件

保険期間と契約年齢の範囲とは以下のとおりです。