高額医療費という方もいますが、正式名称は「高額療養費」です。だいぶ認知されてきてはいますが、どのような制度なのか。その内容と計算方法について解説します。

2016/03/07 11:11:07

高額療養費とは?

国民誰もが加入しなければならないのが医療保険制度です。

こちらの制度では、自己負担の割合を定めています。この負担割合は、国民健康保険や健康保険でも共通しています。

例えば、小学校入学から69歳までの方の自己負担割合は、3割です。この年齢の方が、病院で入院し手術をしたら医療費が100万円掛かったとします。この場合の負担額は30万円です。

もしもこれが高度な手術等により1000万円も掛かるとなれば、300万円もの自己負担となってしまいます。これではかなりの負担となりお金持ちしか手術等を受けることができなくなってしまいます。

そこで、医療保険制度では、自己負担分を緩和できるように所得によって異なりますが、限度額以上の支払いは不要と定めています。これが「高額療養費」です。

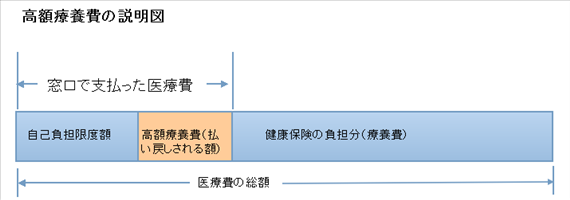

医療費は後に還付されます

医療機関窓口で限度額以上の医療費を支払った場合には後に還付されてきます。以下の図のピンク色の部分が還付されます。

窓口負担を減らす裏ワザ

注目を引くためタイトルに裏ワザと入れましたが、実は裏ワザでもなんでもなく、医療費を支払う前に保険者に手続をしておくことで自己負担分までにすることができる方法があります。このことを「限度額適用認定証の申請」といいます。

つまり、病院窓口ですべての医療費を負担して後から還付を受けるのではなく、先に手続きをしておくことで支払を自己負担分までとすることができるものです。

高額療養費についてさらに詳しくは以下で解説していますので引続きご覧ください。

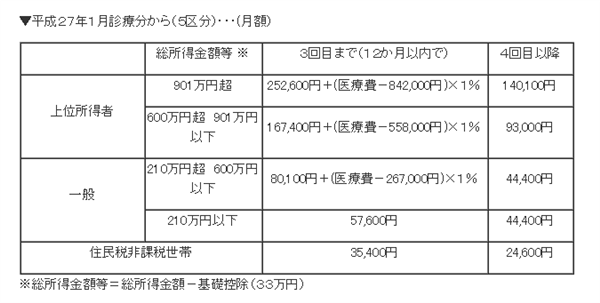

自己負担限度額は区分されています

70歳未満の方の自己負担限度額は以下の表のように5区分されています。この表の計算式で得た答えが自己負担限度額になります。

国民健康保険の高額療養費の自己負担限度額表

健康保険や共済組合の高額療養費の自己負担限度額表

上の表のように、国民健康保険や健康保険・共済組合において所得の判定が異なっています。

高額療養費の還付金計算事例

たとえば、国民健康保険で総所得金額が901万円超に該当する方が、月(1日~月末)の医療費が200万円掛かったとします。

この場合には、上記表の計算式から252,600円+(200万円-842,000円)×1%=264,180円が支払い限度になります。

この方が、窓口で200万円の3割負担である60万円を支払った場合には、60万円-264,180円=335,820円を高額療養費として払い戻すことができます。

国民健康保険の総所得金額とは

総所得金額とは、収入から必要経費(給与所得控除、公的年金控除)を引いたものをいいます。

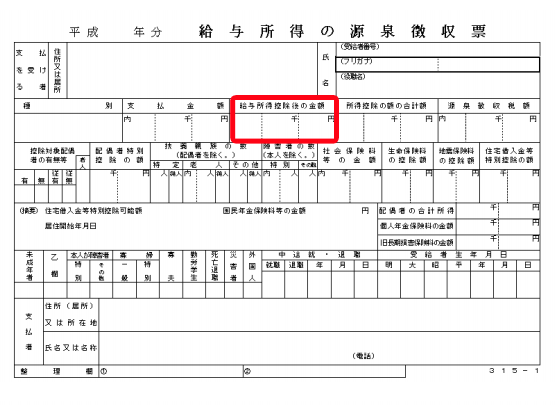

給与所得者の場合

給与所得のみの方

源泉徴収票で確認すれば、以下の赤く囲った部分の「給与所得控除後の金額」になります。

事業収入の場合

年金収入の場合

国民健康保険に加入している方の所得控除について

- 雑損控除(繰越控除を含みます)

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦・寡夫控除

- 勤労学生控除

- 扶養控除

- 配偶者控除

- 配偶者特別控除

70歳以上75歳未満の方の自己負担限度額

70歳以上75歳未満の方の自己負担限度額は以下の表のとおりです。

※ 70歳以上の方は、高齢者受給者証の提示により、すでに高額療養費となる分は差引かれていますので、通常は高額療養費の請求は必要ありません。高額療養費に該当した場合は、後日「高額療養費支給該当のお知らせ等」が送られてきます。

自己負担割合 |

所得区分 |

外来(個人ごと) |

入院+外来(世帯ごと) |

適用区分 |

|

|---|---|---|---|---|---|

3割 |

市民税課税世帯 | 一定以上所得者※3 | 44,400円 | 80,100円+総医療費が267,000円を超えた額の1%【過去12か月間の高額療養費の支給が4回以上の場合44,400円】 | |

| 1割または2割 | 一般 | 12,000円 | 44,400円 | ||

| 市民税非課税世帯 | 低所得者Ⅱ ※4 | 8,000円 | 24,600円 | Ⅱ | |

| 低所得者Ⅰ※5 | 8,000円 | 15,000円 | Ⅰ | ||

※3 一定以上所得者とは

一定以上所得者とは、国民健康保険の加入者の場合は、70歳以上の加入者のうち、地方税法上のが課税所得が145万円以上ある方と、その世帯に属する方となっています。ただし、70歳以上75歳未満の人および後期高齢者医療対象者の収入の合計が、一定額未満である旨申請があった場合は、「一般」の区分と同様になります。

70歳以上の健康保険加入者については、標準報酬月額28万円以上で高齢受給者証の負担割合が3割の方をいいます。

※4低所得者Ⅱとは

世帯主および世帯員全員が市民税非課税世帯の方

※5低所得Iとは

世帯主および世帯員全員が市民税非課税で、かつ各種収入等から必要経費・控除を差し引いた所得が0円で、年金収入が80万円以下の方。

高額療養費の計算はどうやる

- 歴月(月初から月末まで)ごとの受診について計算

- 受診された人ごとに計算

- 保険適用分として負担した額(一部負担金)のみで計算(差額ベッド代や食事代は対象外)

- ひとつの医療機関ごとに計算。ただし、歯科は別計算

- 同じ医療機関でも、入院と外来は別計算。(医科入院、医科外来、歯科入院、歯科外来のそれぞれで計算)

- 【70歳未満の方】1~5の結果、21,000円以上負担があり、かつその合計金額が自己負担限度額を超えた場合、高額療養費の対象となります

- 【70歳以上の方】1~5の結果、その合計金額が自己負担限度額を超えた場合、高額療養費の対象となります

高額療養費は世帯合算ができます

以下の場合には自己負担額は世帯で合算することができます。そしてその合算した額が自己負担限度額を超えた場合には、超えた額が払い戻されます。

※70歳未満の方の合算できる自己負担額は、21,000円以上です。70歳以上の方は自己負担額をすべて合算できます。

- 世帯で複数の方が同じ月に病気やけがをして医療機関で受診した場合

- 一人が複数の医療機関で受診、あるいは一つの医療機関で入院と外来で受診した場合

高額療養費の合算の計算事例

世帯で高額療養費を合算をした事例です。70歳未満のAさんとBさん夫妻の場合・診療月は同一月とします。

高額療養費の合算のポイント

- 1ヶ月単位で計算します(1日~末日まで)

- 健康保険適用分が対象となります(差額ベッド代や食事代は対象外)

- 受診者ごとに計算します

- 医療機関ごと(医科と歯科は別)に計算します

- 入院と通院は分けて計算します(通院時の院外調剤分は通院分に合算できます)

- 自己負担額が21,000円以上になったものを対象とします

以下の○は合算できる金額です。

1: Aさん山田病院(医科)に入院 120,000円・・・○

2: Aさん山田病院(医科)に通院 20,000円・・・○

3: Aさん高田調剤薬局(山田病院から処方された薬を購入)・・・5,000円・・・○

4: Bさん山田病院に通院 8,000円・・・☓

5: Bさん太田病院の歯科に通院 15,000円・・・☓

6: Bさん高田調剤薬局(太田病院から処方された薬を購入)・・・2,000円・・・☓

___________________________

自己負担合計額=120,000円+20,000+5,000円=145,000円

145,000円が自己負担限度額を超えている場合には高額療養費の還付対象となります。

まとめ

高額療養費とは、医療費で掛かった自己負担限度額を超えた分を還付する制度です。

この自己負担限度額は70歳未満の方は、総所得により5つに区分され総所得が多い方ほど自己負担が多くなるようになっています。

また、70歳以上75歳未満の方の自己負担限度額は4つに区分されています。

高額療養費は後から還付されるものですが、事前に医療費が高額になるのがわかっている場合には、限度額適用認定証を申請しておくことで、窓口負担を限度額までにすることができます。

以上です。

関連記事:高額療養費の申請はどうすればいいの?、高額医療費には貸付制度があります

該当カテゴリー:健康保険

関連カテゴリー:雇用保険(失業保険)、労災保険、生命保険