高額な医療費には貸付制度があります

健康保険に加入していても短期間でも入院をすればそれなりの自己負担が生じてきます。ことさら長期入院ともなれば医療費も高額となり大変です。

たとえ病院の窓口で医療費を全額支払い、その後に高額療養費を請求したとしても、還付されるまでには3~4か月も先になり、生活が苦しくなる場合があります。

そこで、こういう場合には、医療保険には「高額療養費資金貸付」という制度が用意されています。しかも無利子で利用できます。その詳しい内容と手順について解説します。

※「高額療養費資金貸付制度」という名称のように、窓口で支払う医療費全額を貸付していただけるわけではありません。

2016/03/08 12:13:08

国民健康保険の高額療養費資金貸付制度とは?

国民健康保険でも高額療養費貸付制度がない市区町村もありますので、お住いの市役所等にご確認ください。

国民健康保険における高額療養費資金貸付制度とは、病院から請求された金額のうち、高額療養費に該当する金額の9割(8割の国保もある)を貸付けして、国民健康保険から直接病院へ支払いをする制度をいいます。

つまりは、病院へ支払う本人負担額は、高額療養費の自己負担限度額と高額療養費に該当する金額の1割分になります。

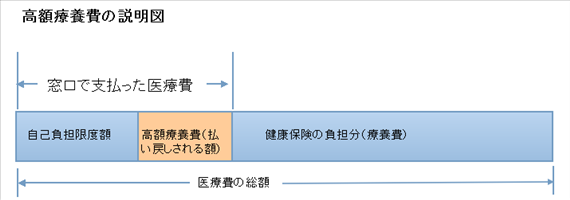

高額療養費についてのイメージは下記の図をご覧ください。

高額療養費の自己負担限度額とは、所得によって違ってきますので、一概にはいくらといえません。

下記の図をご覧ください。

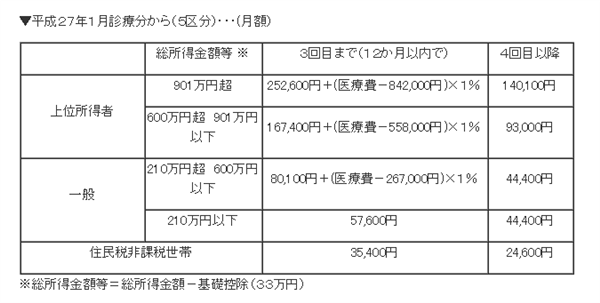

国民健康保険の高額療養費の自己負担限度額表

上記自己負担の総所得についてはこちらの高額療養費とはどういう制度なのですか?をご覧ください。

さらにわかりやすくするため高額療養費貸付額の計算事例をご紹介します。

高額療養費貸付計算の事例

総報酬額210~600万円に該当するAさんが入院(入院期間は同月とする)をして、医療費が100万円掛かった場合の貸付計算です。

Aさんは、3割負担ですので、医療費は30万円になります。

ただし、高額療養費の自己負担限度額がありますので、80,100円+(総医療費-267,000円)×1%になります。

80,100円+(1,000,000円-267,000円)×1%=80,100円+7,330円=87,430円 ←限度額

つまりは、30万円-87,430円=212,570円が高額療養費に該当しますので、この9割である191,313円が高額療養費貸付として受けられる金額になります。※ 千円未満切捨てしますので191,000円になります。

結局は、本人が病院窓口で支払う金額は、87,430円+(212,570円-191,000円)=109,000円← 自己負担限度額+高額療養費の1割

実際には、本人が病院窓口で支払う金額109,000円の他に健康保険の対象外となる差額ベッド代や食事負担額等を加算した金額を支払うことになります。

健康保険における高額療養費資金貸付制度

健康保険には、中小企業で働く方が加入する協会けんぽと大手企業単独、あるいは企業をグループとしてまとめた健康保険組合があります。健康保険組合では、高額療養費資金貸付制度のない組合もあります。

協会けんぽの高額療養費資金貸付制度は、高額療養費の8割相当額を上限に無利子で貸付できるようになっています。

貸付申請に必要な書類

協会けんぽでは以下の書類が必要になります。

- 高額医療費貸付金借用書

- 高額療養費支給申請書

- 医療機関の発行した保険点数のわかる医療費請求書または領収書

健康保険の高額療養費の自己負担限度額

4月、5月、6月の給料(報酬)の平均額をいい、7月に決定されています。

国民健康保険の高額療養費貸付の申請から支給までの流れ

各市区町村によって申請方法は異なります。一般的な申請から支給まで以下のような流れになります。

①まず、病院に高額療養費資金貸付制度を利用したいことを申し出る。

↓

②病院から入院費用の請求書をもらう。(市区町村によっては病院に医療費証明書への記入が必要なところもある)

↓

③入院費用請求書を国民健康保険の窓口へ提出する。

↓

④窓口では本人負担金額及び貸付金額を計算します。

↓

⑤病院窓口で一部の金額を支払う。領収書と必要事項を記入した申請書や借用書を国民健康保険の窓口へ提出します。

↓

⑥国民健康保険から高額療養費資金貸付決定通知書が郵送されます。

↓

⑦国民健康保険から病院に残りの医療費が支払われます。貸付金は高額療養費から差し引かれますので返済は不要です。残りの高額療養費は口座に振込まれます。

↓

⑧高額療養費資金貸付金精算通知書が郵送されます。

まとめ

高額な医療費により支払が困難な人に対して、その支払資金を貸し付けることにより、経済的自立を助長し、生活の安定を図ることを目的とするのが、高額療養費貸付制度です。

国民健康保険の加入者においては、この高額療養費貸付制度がありますが、ないところもあります。協会けんぽにおいてはこの制度があります。

貸付金額は、高額療養費の8~9割となっていますので、医療費全額を貸付けしてもらえる制度ではありません。

利子については、無利子となっていて、返済は高額療養費から差し引かれますので返済は不要です。

以上、「高額な医療費には貸付制度があるのをご存知ですか?」の記事でした。

〈高額な医療費の関連記事〉

高額療養費とはどういう制度なのですか?

高額な医療費を支払ったときの高額療養費の申請について

該当カテゴリー:健康保険

関連カテゴリー:雇用保険(失業保険)、労災保険、生命保険