健康保険の自己負担割合は年齢で違っているのはご存知ですか。この点と、海外で病気やケガで医療機関に通院、または入院したときの海外療養費について解説します。

2018/10/04 07:30:04

記事投稿者:Syu Hama

健康保険の自己負担割合

健康保険では、年齢によって給付割合が下記のように統一されていますので、おのずと自己負担も決まっています。

外来と入院の自己負担割合

外来と入院の自己負担割合です。70歳から74歳までの方は、自己負担割合は3区分されています。

| 年齢区分 | 被保険者負担割合 | 給付割合 |

| 義務教育就学前 | 2割 | 8割 |

| 義務教育就学から69歳まで | 3割 | 7割 |

| 70~74歳、現役並み所得者(※1) | 3割 | 7割 |

| 70~74歳(昭和19年4月1日までに生まれた方(昭和19年4月1日までに生まれた方、現役並み所得者(※1)以外の方 | 1割 | 9割 |

| 70歳から74歳(昭和19年4月2日以降に生まれた方)までの方で、現役並み所得者(※1)以外の方 | 2割 | 8割 |

| 75歳以上(後期高齢者)※2 | 1割または3割 | 9割または7割 |

※1:70歳以上74歳までについて:平成26年3月31日以前に70歳に達している人(昭和14年4月2日~昭和19年4月1日生まれ)は引き続き1割負担となります。

また、70歳以上で現役並みの所得者の給付は7割りとなりますので自己負担は3割となります。

※2:75歳以上の方(後期高齢者)で現役並み所得者は3割負担です。

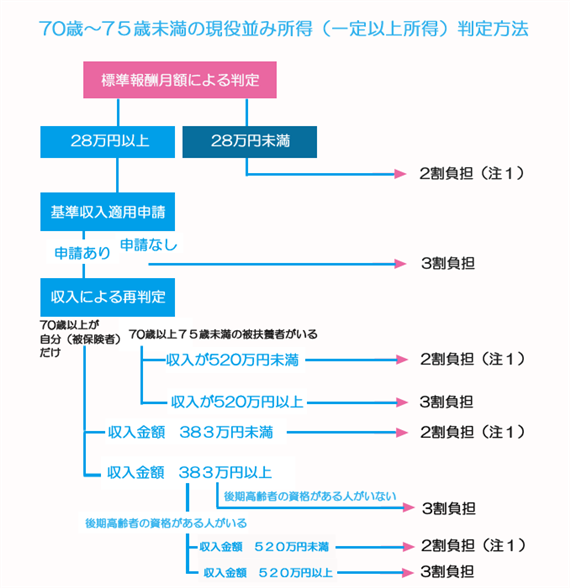

健康保険加入者(被用者保険)の70歳~75歳未満の現役並み所得者の判定

健康保険加入者(被用者保険)で70歳~75歳未満の現役並み所得者の判定は複雑です。下記の図をご覧ください。※国民健康保険の加入者は、健康保険加入者(被用者保険)とは違い、別途課税所得等での判定になります。

※ 注1:平成26年3月31日以前に70歳に達している人(昭和14年4月2日~昭和19年4月1日生まれ)は引き続き1割負担となります。

※ 被保険者(健康保険に加入しいてる人)が70歳未満の場合は、その被扶養者(家族)である高齢受給者は、現役並み所得者とはなりません。