国民健康保険料(税)はお住いの市区町村によって保険料率が違っていることはご存知ですか?つまり同じ所得であっても支払っている保険料が異なります。その内容と保険料の計算方法について解説します。

2016/04/21 17:20:21

知っておきたい国民健康保険料(税)の計算方法

国民健康保険料(税)は、それぞれの市町村で徴収のための計算方法が違っています。次のいずれかの方式によって徴収しています。

- 4方式(所得割・資産割・被保険者均等割・世帯平等割)

- 3方式(所得割・被保険者均等割・世帯平等割)

- 2方式(所得割・被保険者均等割)

つまりは、住んでいる市区町村によって計算方法も保険料率も違ってくるため、支払う保険料(税)も大きく違ってくることになります。

ところで、国民健康保険料と税の違いってどう違うのかご存知ですか?

こちらの記事に詳しく解説していますので後ほどにでも合わせてご覧ください。

2方式では、国民健康保険料(税)は以下の計算式で求めます。

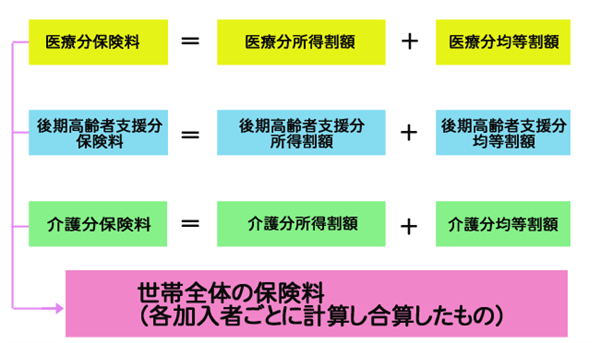

国民健康保険料(税)=医療分(所得割額+均等割額)+後期高齢者分(所得割額+均等割額)+介護分(所得割額+均等割額)

ただし、介護保険料は、40歳以上の方だけに適用されます。

上の計算式をわかりやすくしたのが下の図です。

国民健康保険と健康保険との保険料計算の違い

一般的に企業に勤務している方が加入されている健康保険には、健康保険組合や協会けんぽがありますが、これらは、保険料の計算にあたって世帯の人数(被保険者数)は関係ありません。一方、国民健康保険は「均等割」が導入されているため、世帯の加入人数(被保険者数)によっても保険料が違ってきます。家族の加入人数が多いほどその分の保険料負担が増えることになります。

では、もう少し詳しく見てみましょう。

例として平成28年度の東京都武蔵野市の国民健康保険税率を記載しています。

東京・武蔵野市の国民健康保険税

平成28年度の東京・武蔵野市の国民健康保険税です。

以下の所得割額とは、所得に応じて計算する額であり、均等割額とは、世帯の加入者数(被保険者数)に応じて計算する額のことです。

医療分(世帯限度額=510,000円)

- 所得割額:所得割算定基礎額×4.7%

- 均等割額:23,800円

後期高齢者支援分(世帯限度額=160,000円)

- 所得割額:所得割算定基礎額×1.7%

- 均等割額:8,700円

介護分(世帯限度額=140,000円)

- 所得割額:所得割算定基礎額×1.4%

- 均等割額:11,400円

※ 上記項目の他に自治体によっては、持っている家や土地の価値に応じて保険料が変わる「資産割」や「平等割」を導入しているところもあります。

所得割額を計算するために

所得割額を計算するには、加入者それぞれの総所得金額や所得割算定基礎額が必要になってきます。では、総所得金額と所得割算定基礎額とは何を指すのでしょうか?

総所得金額とは?

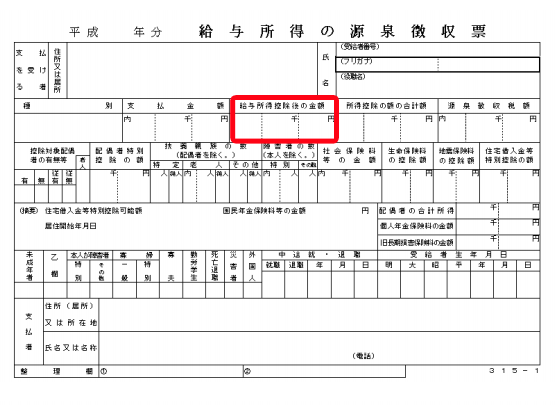

総所得金額とは、収入から必要経費(給与所得控除、公的年金控除等)を引いたものです。

給与所得のみの場合

総所得金額=給与所得-給与所得控除

源泉徴収票では、以下の「給与所得控除後の金額欄」になります。

事業収入の場合

事業収入-(必要経費+青色事業専従者控除+事業専従者控除+純損失の額)=事業所得

年金収入の場合

公的年金収入-公的年金等控除額=雑所得

所得割算定基礎額とは?

総所得金額から基礎控除(33万円)を引いた金額です。

国民健康保険の控除に算定されないもの

下記の控除については、国民健康保険税における所得割額の算定の際には、認められていません。

- 雑損控除(繰越控除を含みます)

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 損害保険料控除(平成19年分より廃止)

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦・寡夫控除

- 勤労学生控除

- 扶養控除

- 配偶者控除

- 配偶者特別控除

国民健康保険の計算事例

以下に平成28年度の武蔵野市と横浜市の国民健康保険税で計算してみました。

例1)東京都武蔵野市に居住のAさん

平成28年度の国民健康保険料(税)

家族構成と年齢:夫50歳、妻49歳、昨年の給与収入額:夫500万円、妻0円という設定

まず給与所得控除を計算します。

500万円×20%+54万=154万円になります。

ですので、総所得金額は、500万円-154万=346万円です。

さらにここから33万円を引いた金額が「所得割算定基礎額」になります。

所得割算定基礎額=346万円-33万円=313万円

あとは、上記記載の「武蔵野市の平成28年度の料率と均等割額」を適用します。

医療分

医療分所得割額:313万円×4.7%=147,110円

医療分均等割額:23,800円×2人=47,600円

合計・・・194,710円・・・①

後期高齢者支援分

後期高齢者支援分所得割額:313万円×1.7%=53,210円

後期高齢者支援分均等割額:8,700円×2人=17,400円

合計・・・70,610円・・・②

介護分

介護分所得割額:313万円×1.4%=43,820円

介護均等割額:11,400円×2人=22,800円

合計・・・66,620円・・・③

世帯全体の国民健康保険料(税)・・・①+②+③=331,940円(年間)

上記年齢と収入、世帯加入人数の場合では、以上の結果となりましたが、加入者が1名増えると40歳未満の場合は均等割額は年間32,500円増え、40歳以上では43,900円増えることになります。

加入年齢が65歳を過ぎると、介護保険の第1号被保険者となり、介護分の負担は、別途、特別徴収(年金から直接引く方法)や普通徴収されるようになります。

例2)神奈川県横浜市に居住のBさん

平成28年度の神奈川県横浜市の国民健康保険料(税)を見てみましょう。横浜市の平成28年度の国民健康保険料は平成28年5月下旬に決定されるため4月の現時点では見込みです。

所得やその他条件は、例1と同じとする。

医療分

所得割額:313万円×6.43%=201,259円

均等割額:31,740円×2人分=63,480円

合計(10円未満切り捨て)・・・264,730円・・・①

後期高齢者支援分

所得割額:313万円×2.02%=63,226円

均等割額:10,170円×2人分=20,340円

合計(10円未満切り捨て)・・・83,560円・・・②

介護分

所得割額:313万円×2.03%=63,539円

均等割額:12,170円×2人分=24,340円

合計(10円未満切り捨て)・・・87,870円・・・③

世帯全体の国民健康保険料(税)・・・①+②+③=436,160円(年間)

いかがでしょうか。東京都武蔵野市と神奈川県横浜市では、同じ条件にもかかわらず年間104,220円も差があります。

さらに全国にはもっと安い市区町村もありますし、さらに高い市区町村もあるのが実態です。

国民健康保険料(税)の計算のまとめ

国民健康保険料(税)は以下の算式で計算されます。

国民健康保険料(税)=医療分(所得割額+均等割額)+後期高齢者分(所得割額+均等割額)+介護分(所得割額+均等割額)

所得割額とは所得によって計算する分で、均等割額とは国民健康に加入される人数分の金額です。

所得割額の計算にあたって、「所得割算定基礎額」を算出する必要があります。

所得割算定基礎額とは、「総所得金額」から基礎控除(33万円)を引いた金額です。

総所得金額とは、収入から必要経費(給与所得控除、公的年金控除等)を引いたものです。

- 給与所得のみであれば、総所得金額給=給与所得-給与所得控除

- 事業収入の方は、事業収入-(必要経費+青色事業専従者控除+事業専従者控除+純損失の額)

- 年金収入の方は、公的年金収入-公的年金等控除額=雑所得

以上、「国民健康保険税の計算をわかりやすく解説しています」でした。

該当カテゴリー:健康保険

関連カテゴリー:雇用保険(失業保険)、労災保険、生命保険