会社を退職することにより健康保険を切り替えをする必要があります。すぐに再就職をしない場合には切り替え先候補として①任意継続、②国民健康保険、③家族の健康保険の3つから選択する必要があります。その選択方法と保険料の計算方法について解説します。

2015/06/13 09:25:13

退職後の健康保険はどこになる

会社を退職をすると、健康保険組合や協会けんぽの被保険者資格を失うことになります。その後は、状況に応じて下記に示したそれぞれの健康保険制度に加入することになります。

以下の表をご覧ください。

| 退職後の状況 | 選択肢 |

|---|---|

| すぐに再就職した場合 | 再就職先の健康保険制度に加入 |

|

再就職しない場合

|

任意継続被保険者になる |

| 国民健康保険に加入する | |

| 家族の健康保険制度に加入(被扶養者) |

このような選択肢があります。それでは、それぞれの制度について詳細をみていきましょう。

退職後は任意継続被保険者になる

退職後の健康保険の切り替えで任意継続に加入する場合について説明します。

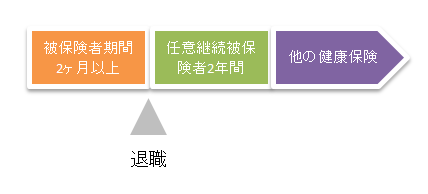

任意継続とは、現在の健康保険を継続させるものですが、加入要件として退職日当日までに2ヶ月間以上の被保険者期間があった方となっています。

任意継続被保険者となるには、資格喪失日から「20日以内」に申請する必要があります。

任意継続被保険者となった場合には、健康保険証カードは任意継続被保険者、家族は任意継続被扶養者と記載されています。

健康保険の切り替えから任意継続の流れを図にあらわすと以下のようになります。

任意継続被保険者の資格は2年間です。

中途で脱退して国民健康保険への加入や家族の健康保険に加入するという理由だけでは資格喪失はできませんのでご注意ください。

任意継続被保険者の保険料の仕組み

任意継続被保険者になると事業主負担分がなくなりますので保険料は全額自己負担になります。

| 協会けんぽ | 標準報酬月額×9.85%~10.16%(会社所在地のある都道府県により異なる)が保険料になります。また40歳から64歳までの介護保険第2号被保険者に該当する方については、これに全国一律の介護保険料率1.55%が加わります。退職時の標準報酬月額が28万円を超えていた場合は、標準報酬月額は28万円になります |

| 健康保険組合 | 任意継続の保険料は、標準報酬月額×保険料率。料率は各健康保険組合により異なります |

任意継続被保険者の資格喪失

下記のいずれかに該当する場合は資格喪失となります。

- 任意継続被保険者となった日から2年を経過したとき。

- 保険料を納付期日までに納付しなかったとき

- 就職して、健康保険、船員保険、共済組合などの被保険者資格を取得したとき

- 満75歳になり後期高齢者医療の被保険者資格を取得したとき

- 被保険者が死亡したとき

退職後は国民健康保険に加入する

国民健康保険に加入する場合には、住民票のある各市町村の役所にて健康保険の資格を喪失した日から14日以内に手続きをします。

その際に「健康保険資格喪失証明書」が必要になります。詳しくはこちらの健康保険資格喪失証明書とは?どこで発行してくれるの?のページをご覧ください。

国民健康保険料の計算方法や料率は各市区町村で異なっていますので注意が必要です。

たとえば東京でも渋谷区にお住まいの方と国立市にお住まいの方では収入が同じでも保険料が違ってきます

ではここで、任意継続と国民健康保険税の選択したほうがいいのか保険料の比較をしてみます。

任意継続と国民健康保険税の保険料比較

平成26年12月末現在において任意継続と国民健康保険税の保険料比較をしてみました。

ただし、健康保険の任意継続といっても、たくさんの健康保険組合がありますので、ここでは全国健康保険協会(協会けんぽ・東京都・40歳から65歳未満)を取りあげ、国民健康保険は東京渋谷区を取りあげて計算し比較してみました。年収は500万円とします。

協会けんぽでは、退職時の標準報酬月額が28万円を超えた場合は28万円が上限となっています。

この場合は、任意継続の保険料は、介護保険も含めて月額32,256円、年間で387,072円になります。

では、この方が国民健康保険に加入した場合について計算してみます。

国民健康保険税(渋谷区にお住まいの場合)

一方、渋谷区の国民健康保険税は、被保険者(保険に入れる人)の人数や所得によって違ってきますが、ここでは、年齢区分は世帯主と妻とも40歳から64歳、国民健康保険加入予定者は夫と妻の2人として計算しています。

- 医療分所得割額(均等割額含む): 249,626円

- 後期高齢者支援分(均等割額含む): 94,842円

- 介護分(均等割額含む): 69,438円

合計 年間413,906円

国民健康保険の加入すると、任意継続するよりも年間26,834円多く支払うことになります。2年間ですと53,668円多く支払うことになります。

ただし、もし国民健康保険に加入される方がおひとりでしたら、医療分の均等割額1人分30,600円、後期高齢者支援分の均等割額10,800円、さらに介護一人分の均等割額15,000円がなくなりますから合計56,400円少なくなります。結果、年間357,506円になります。

このケースですと、逆に国民健康保険に加入したほうが年間29,566円安くなります。

では、この方が渋谷区ではな国立市にお住まいの場合はどうなるでしょうか。

国立市にお住まいの場合

上記と同じ条件で家族2名ですと国民健康保険税は年間287,735円です。年間約10万円も違ってきます。ひとり加入では、252,635円です。どちらにしても協会けんぽの任意継続よりも国立市の場合は国民健康保険に加入したほうが大幅にお得になります。

以上の例でおわかりかと思いますが、国民健康保険というのは市区町村によって違います。また収入だけで計算するものではなく、均等割というのがあり、加入する人数が多いほど支払う保険料が高くなるのです。健康保険では、妻や子どもが何人いてもこのようなことはありませんからこういう点が違ってきます。

また、市区町村によっては、資産割というのを導入しているところもありますので固定資産税しだいで国民健康保険税が変わってくるところもあります。

退職後は家族の健康保険制度に加入

退職後の健康保険の切り替え先は家族の健康保険に加入する場合についてご説明します。

配偶者や子供の健康保険に加入された場合は「被扶養者」となります。

他の健康保険制度に加入するよりも「被扶養者」になったほうが保険料負担がないため保険料支出を減らすことができますが、被扶養者になるには下記のようないくつかの条件があります。

被扶養者の範囲

被保険者の直系尊属、配偶者(戸籍上の婚姻届がなくとも、事実上婚姻関係と同様の人を含む)、子、孫、弟妹で、主として被保険者に生計を維持されている人

被保険者と同一の世帯で主として被保険者の収入により生計を維持されている次の人

※「同一の世帯」とは、同居して家計を共にしている状態をいいます。

①被保険者の三親等以内の親族(1.に該当する人を除く)

②被保険者の配偶者で、戸籍上婚姻の届出はしていないが事実上婚姻関係と同様の人の父母および子

③ ②の配偶者が亡くなった後における父母および子

※ただし、後期高齢者医療制度の被保険者等である人は、除きます。

収入基準

収入基準は、2つのケースに分かれます。

被保険者と同一世帯に属している場合

- 主として被保険者(本人)の収入によって生活していること

- 被扶養者となる人の年間収入が130万円(60歳以上または障害者は180万円)未満で、被保険者の収入の2分の1未満であること

被保険者と別居の場合

別居している場合は、対象者の年間収入が130万円(60歳以上または障害者は180万円)未満で、かつ、その額が、被保険者からの仕送り額より少ないこと。

家族の健康保険に加入する場合は、年収については130万円という基準があるというところがポイントになります。

退職後の健康保険についてのまとめ

退職後の健康保険は、以下の選択肢があります。

すぐに再就職する場合は、再就職先の健康保険制度に加入。

再就職しない場合は、任意継続被保険者、国民健康保険に加入、家族の健康保険制度に加入(被扶養者)の3つの選択肢があります。

ケースとしては、任意継続や国民健康保険に加入する場合が多いと思いますが、保険料がどうなるのか計算して有利な方を選択しましょう。

会社の健康保険から国民健康へ切り替えをする場合には、健康保険資格喪失証明書が必要です。詳しくは、こちらの健康保険資格喪失証明書とは?どこで発行してくれるの?をご覧ください。

該当カテゴリー:健康保険

関連カテゴリー:雇用保険(失業保険)、労災保険、生命保険