平成28年10月から健康保険と厚生年金、いわゆる社会保険に加入する対象者が130万円から年収106万円からの方に拡大しました。このことを世間では「106万円のカベ」といっています。

今回の改正は一部の人が対象(約25万人)ですが、今後はさらに拡大する流れになるようですからパート勤務の方は知っておくべき内容かと思います。そこで、改正内容や当人にとってどのようなメリットやデメリットがあるのかについてわかりやすく記事にしてみましたのでご覧ください。

今回の改正は一部の人が対象(約25万人)ですが、今後はさらに拡大する流れになるようですからパート勤務の方は知っておくべき内容かと思います。そこで、改正内容や当人にとってどのようなメリットやデメリットがあるのかについてわかりやすく記事にしてみましたのでご覧ください。

2017/04/12 11:16:12

記事投稿者:Syu Hama

年収106万円のカベとは?厚生年金と健康保険について検証

年収106万円のカベについて解説する前にまずは、おさらいとして現状の厚生年金や健康保険に加入する被保険者の条件の確認です。

厚生年金は、厚生年金適用事業所に常時雇用される方は被保険者になります。またパートタイマーであっても、正社員の労働日数や労働時間と比較して、それぞれがおおむね4分の3以上であれば被保険者になります。

4分の3未満であれば厚生年金の被保険者にはなりません。この場合、配偶者が厚生年金に加入していて扶養されているときには、第3号被保険者として扱われます。

ただし、第3号被保険者は、20歳以上60歳未満の配偶者です。公的年金の保険料負担については、配偶者が直接負担することはありません。この点がメリットです。※19歳の妻や61歳の妻は第3号被保険者にはなれません。

しかし、労働時間等が正社員の4分の3未満であっても年収が130万円(障害者の場合は180万円)を超えると扶養とはみなされず、第3号被保険者から外れます。その後は自営業者と同じ第1号被保険者に移ることになります。

それに伴い健康保険でも年収が130万円(障害者の場合は180万円)を超えることにより被扶養者(被保険者の家族)から外れ、国民健康保険、もしくは勤め先の健康保険に加入することになります。

〈改正前〉1日または1週の労働時間および1月の労働日数が正社員と比較して、それぞれがおおむね4分の3以上⇒〈改正後〉正社員の1週の労働時間や1月の労働日数と比較して、それぞれが4分の3以上。

また上記の条件に合致しない人でも、下記に該当する人は、年収106万円から被保険者となります。正確には年収106万円ではなく、月収で8万8千円以上の方が対象になってきます。

正社員の1週の労働時間や1月の労働日数と比較して、それぞれが4分の3未満であっても、以下の5条件に該当される方は、厚生年金や健康保険の適用対象者になります。

厚生年金は、厚生年金適用事業所に常時雇用される方は被保険者になります。またパートタイマーであっても、正社員の労働日数や労働時間と比較して、それぞれがおおむね4分の3以上であれば被保険者になります。

4分の3未満であれば厚生年金の被保険者にはなりません。この場合、配偶者が厚生年金に加入していて扶養されているときには、第3号被保険者として扱われます。

ただし、第3号被保険者は、20歳以上60歳未満の配偶者です。公的年金の保険料負担については、配偶者が直接負担することはありません。この点がメリットです。※19歳の妻や61歳の妻は第3号被保険者にはなれません。

しかし、労働時間等が正社員の4分の3未満であっても年収が130万円(障害者の場合は180万円)を超えると扶養とはみなされず、第3号被保険者から外れます。その後は自営業者と同じ第1号被保険者に移ることになります。

それに伴い健康保険でも年収が130万円(障害者の場合は180万円)を超えることにより被扶養者(被保険者の家族)から外れ、国民健康保険、もしくは勤め先の健康保険に加入することになります。

改正によって106万円のカベができた

平成28年10月から年収106万円以上の方の厚生年金と健康保険の加入される条件は次のように改正されました。これが106万円のカベです。〈改正前〉1日または1週の労働時間および1月の労働日数が正社員と比較して、それぞれがおおむね4分の3以上⇒〈改正後〉正社員の1週の労働時間や1月の労働日数と比較して、それぞれが4分の3以上。

また上記の条件に合致しない人でも、下記に該当する人は、年収106万円から被保険者となります。正確には年収106万円ではなく、月収で8万8千円以上の方が対象になってきます。

正社員の1週の労働時間や1月の労働日数と比較して、それぞれが4分の3未満であっても、以下の5条件に該当される方は、厚生年金や健康保険の適用対象者になります。

- 従業員(厚生年金の被保険者数)501人以上の企業(特定適用事業所という)に勤めている方

- 雇用期間が1年以上見込まれる方

- 週20時間以上働く短時間(パートタイム)労働者

- 年収106万円(月収88,000円)以上

- 学生ではない

月収88,000円とは、残業代や交通費を含めた金額ですか?

月収88,000円には、ボーナスや残業代、通勤手当、家族手当などは含めません。ただし、加入後の保険料は、ボーナスや残業代、通勤手当、家族手当などを含めた額を基に計算が行われます。

88,000円ちょうどの給料だと88,000円×12ヵ月=1,005,600円なので、年収106万円は超えないけど社会保険(健康保険・厚生年金)に加入するようになるの?

月収の88,000円以上のみで判定するので、年収106万円はあくまで目安値です。

加入するとなると健康保険や厚生年金の保険料はいくら支払うの?

10月から先ほどの加入5条件すべてを満たした方は、その時点から健康保険や厚生年金の対象になります。その後は給料から保険料が差し引かれることになりますので、今までより手取り額は減ります。

おおよそ月収の14%~15%くらいが保険料として差引かれます。

そのため、加入される健康保険組合で保険料は異なってきます。

また、40歳未満は介護保険料の負担はありませんが、40歳以上になると介護保険料がありますので、40歳以上とそれ未満によっても負担は異なってきます。

いままでは、被保険者の扶養であれば国民年金第3号になっていたので直接保険料負担がなかったです。また健康保険の被扶養者でも保険料負担はなかったわけですが、10月以降負担するようになると月収88,000円の方は、年間14万円くらいは手取りが減ってくる計算になります。(所得税・住民税は考慮していません)

次に、健康保険に加入するメリットについて見ていきたいと思います。

おおよそ月収の14%~15%くらいが保険料として差引かれます。

健康保険の保険料率について

健康保険組合の場合は、1000分の30から1000分の130の範囲内で各健康保険組合※で料率を決めることができます。そのため、加入される健康保険組合で保険料は異なってきます。

また、40歳未満は介護保険料の負担はありませんが、40歳以上になると介護保険料がありますので、40歳以上とそれ未満によっても負担は異なってきます。

※健康保険組合とは、国から認可を受けた企業や業界単位で設立できる健康保険事業を行う公法人をいいます。農林水産関係法人健康保険組合、関東ITソフトウェア健康保険組合、東京都洋菓子健康保険組合、自動車振興会健康保険組合、トヨタ自動車健康保険組合、パナソニック健康保険組合など。平成24年3月末時点で約1400の保険者数となっています。

厚生年金の保険料率

厚生年金の一般被保険者の保険料率は、平成28年9月分(同年10月納付分)から平成29年8月分(同年9月納付分)までの分では、全額は18.128%ですが被保険者負担は半分なので9.091%です。これらをもとに試算してみました。月収88,000円の場合で健康保険と厚生年金保険料を試算

健康保険料率1000分の37の健康保険組合に加入する場合

健康保険料3,256円

介護保険料550円

厚生年金保険料8,000円

合計・・・40歳以上の方は、月額11,806円(年間141,672円)。40歳未満は11,256円(135,072円)です。

健康保険料3,256円

介護保険料550円

厚生年金保険料8,000円

合計・・・40歳以上の方は、月額11,806円(年間141,672円)。40歳未満は11,256円(135,072円)です。

〈協会けんぽ〉平成28年9月分~平成29年8月分適用の保険料率の場合

40歳未満の料率:4.98%、40歳以上の場合:5.77%

健康保険料4382円

介護保険料689円

厚生年金保険料8,000円

合計・・・40歳以上の方は、月額13,071円(年間156,852円)。40歳未満は12,382円(148,584円)です。

40歳未満の料率:4.98%、40歳以上の場合:5.77%

健康保険料4382円

介護保険料689円

厚生年金保険料8,000円

合計・・・40歳以上の方は、月額13,071円(年間156,852円)。40歳未満は12,382円(148,584円)です。

いままでは、被保険者の扶養であれば国民年金第3号になっていたので直接保険料負担がなかったです。また健康保険の被扶養者でも保険料負担はなかったわけですが、10月以降負担するようになると月収88,000円の方は、年間14万円くらいは手取りが減ってくる計算になります。(所得税・住民税は考慮していません)

次に、健康保険に加入するメリットについて見ていきたいと思います。

健康保険に加入するメリットとデメリット

おさらいになりますが、健康保険(被用者保険)は、標準報酬月額で保険料が算定されているため、被扶養者(被保険者に扶養されている家族)が何人いても保険料に違いはありません。この点は国民健康とは違います。

関連ページ:健康保険と国民健康保険の違いについて知っておくべき9個のポイント

たとえば、パートの妻が、このたび働いているところの健康保険に加入するため夫の健康保険から抜けたとしても保険料が減るわけではありません。しかしながら妻の保険料負担は増えますので、この点はデメリットです。

メリットとしては、給付面で変わってくる点にあります。被扶養者から外れて被保険者になるので、「傷病手当金」や「出産手当金」の給付対象になってきます。

1日当たりの金額=支給開始日の以前12ヶ月間の各標準報酬月額を平均した額÷30日×(2/3)

標準報酬月額が12ヵ月に満たない場合は、支給開始日の属する月以前の継続した各月の標準報酬月額の平均額、もしくは28万円を比べて少ないほうを採用します。

※予定日より出産が遅れた場合はもその間給付対象になります。

※出産手当金と1児につき42万円が支給される出産育児一時金とは違います。

平均給料を88,000円だとすると、受取れる1日あたりの金額=88,000円÷30=2933.3円。この時点で1の位を四捨五入しますので2,930円。

2,930円×(2/3)=1953.3円(小数点第1位を四捨五入します。)⇒1,953円。

もしも、休業30日してその間に給料が1円も出ない場合は、1,953円×(30日-3日)=52,731円の傷病手当金が給付されます。休みだしてから3日間は支給対象にはならないため3日間は差引いています。

なお、給料等をもらっても、その額が傷病手当金より少ないときは差額が支給されます。

関連ページ:傷病手当金の支給額についての計算方法はご存じですか?

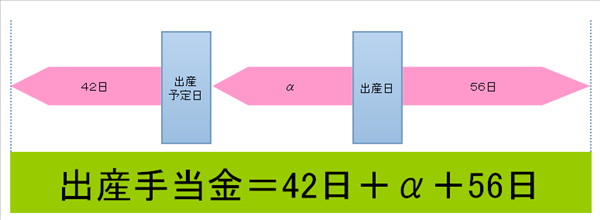

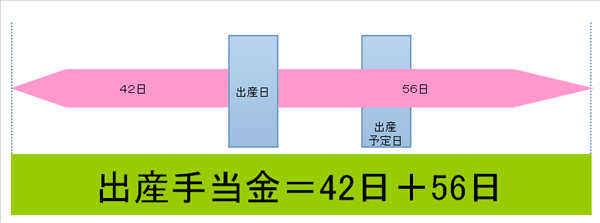

平均給料を88,000円だとすると1日あたり1,953円になります。出産予定日に出産された場合の出産手当金は、1,953円×(42日+56日)=191,394円受取れます。

健康保険、厚生年金保険料は、産前産後休業中、育児休業中は申し出により支払いが免除されます。

雇用保険料については、産前産後休業中、育児休業中、介護休業中に勤務先から給与がない場合には、保険料負担がありません。

関連ページ:育児休業給付金とは?手当の計算方法と申請手続きについて解説、育児休業給付金が初めての方の重要項目のまとめ

関連ページ:健康保険と国民健康保険の違いについて知っておくべき9個のポイント

たとえば、パートの妻が、このたび働いているところの健康保険に加入するため夫の健康保険から抜けたとしても保険料が減るわけではありません。しかしながら妻の保険料負担は増えますので、この点はデメリットです。

メリットとしては、給付面で変わってくる点にあります。被扶養者から外れて被保険者になるので、「傷病手当金」や「出産手当金」の給付対象になってきます。

傷病手当とは?

傷病手当とは、業務外での病気やケガで4日以上働けないときに支給される手当です。休業1日につき標準報酬日額の3分の2が支払われます。支給開始日から最長1年6カ月の範囲で支給されます。1日当たりの金額=支給開始日の以前12ヶ月間の各標準報酬月額を平均した額÷30日×(2/3)

標準報酬月額が12ヵ月に満たない場合は、支給開始日の属する月以前の継続した各月の標準報酬月額の平均額、もしくは28万円を比べて少ないほうを採用します。

出産手当とは?

出産手当とは、産前の日以前42日間(出産日が出産予定日後である場合は出産予定日を基準とする。多胎の場合は98日間)、産後56日間(出産日は産前に含む)、1日につき標準報酬日額の3分の2が支払われる手当をいいます。計算式については、傷病手当金と同じです。※予定日より出産が遅れた場合はもその間給付対象になります。

※出産手当金と1児につき42万円が支給される出産育児一時金とは違います。

傷病手当金はこのように計算します

たとえば、パートをしている妻が夫の健康保険に加入していた場合には、業務外の病気やケガで4日以上仕事を休んでも傷病手当金は受取れませんでしたが、被保険者となることで、傷病手当金を受給できることになります。平均給料を88,000円だとすると、受取れる1日あたりの金額=88,000円÷30=2933.3円。この時点で1の位を四捨五入しますので2,930円。

2,930円×(2/3)=1953.3円(小数点第1位を四捨五入します。)⇒1,953円。

もしも、休業30日してその間に給料が1円も出ない場合は、1,953円×(30日-3日)=52,731円の傷病手当金が給付されます。休みだしてから3日間は支給対象にはならないため3日間は差引いています。

なお、給料等をもらっても、その額が傷病手当金より少ないときは差額が支給されます。

関連ページ:傷病手当金の支給額についての計算方法はご存じですか?

出産手当金はこのように計算します

計算式は、傷病手当金と同じです。平均給料を88,000円だとすると1日あたり1,953円になります。出産予定日に出産された場合の出産手当金は、1,953円×(42日+56日)=191,394円受取れます。

出産予定日と出産日が異なる場合

出産予定日と出産日が異なる場合は、以下のように数えます。出産予定日より出産が遅れた場合

出産予定日より出産が早い場合

産前42日(出産日含む)、産後56日(出産日の翌日より)出産と関係してくるのが社会保険料の免除

出産と関係してくるものは、社会保険料が免除等があります。健康保険、厚生年金保険料は、産前産後休業中、育児休業中は申し出により支払いが免除されます。

健康保険・厚生年金保険の免除期間

産前産後休業期間(産前 6 週間(多児妊娠の場合 14 週間)から産後 8 週間)のうち、妊娠又は出産を理由として被保険者が労務に従事しなかった期間

・育児休業等を開始した日が含まれる月から、終了した日の翌日が含まれる月の前月までの期間(ただし、子が 3 歳に達するまで)

産前産後休業期間(産前 6 週間(多児妊娠の場合 14 週間)から産後 8 週間)のうち、妊娠又は出産を理由として被保険者が労務に従事しなかった期間

・育児休業等を開始した日が含まれる月から、終了した日の翌日が含まれる月の前月までの期間(ただし、子が 3 歳に達するまで)

雇用保険料については、産前産後休業中、育児休業中、介護休業中に勤務先から給与がない場合には、保険料負担がありません。

関連ページ:育児休業給付金とは?手当の計算方法と申請手続きについて解説、育児休業給付金が初めての方の重要項目のまとめ

厚生年金に加入するメリットとは?

厚生年金加入者の配偶者であった方で厚生年金に加入したことがなければ、受取れる年金は、国民年金だけでした。今度、厚生年金に加入するようになれば国民年金に加え、厚生年金からも受取ることができるようになります。

この点が厚生年金加入のメリットになります。

それではどのくらい受取ることができるのか、厚生労働省が試算した厚生年金の受取りモデルケースで見てみたいと思います。なお計算は月収88,000円が期間中変わらないとして試算されています。厚生労働省のリーフレットはこちら(PDF)

1年加入では、年間96,000円の支払いで、年間5,800円増える予定ですので、96,000円÷5,800円=16.55年以上年金を受取ればトントンになります。65歳からの受取で81歳です。もしも下記の記事が指摘するように受取が70歳からになったら86歳になりますから男性では元を取れる方は少なくなると思われます。こうなるとデメリットです。

20年加入の方は、どうでしょうか。192万円の保険料を支払い、受取は年間115,800円ですから、192万円÷115,800円=16年5カ月でトントンです。1年加入の方より少し長くなります。

40年加入の方もほとんど同じです。しかしながら、この増える年金額は、、物価や賃金により改定されるほか、マクロ経済スライド調整による減額もありますから変動するので約束された金額ではありません。

それでも夫の給料から差引かれる厚生年金保険料は変わりませんし、妻の国民年金が満額受給できない場合は任意加入でもしなければ増えません。

そこで、パートをされている方で、今回の改正により、60歳以上であらたに厚生年金に加入される場合は、どうなるのか見てみましょう。

65歳未満の方は、1年でも厚生年金に加入することで受給できるようになります。また経過的加算にも加算されます。ただし、20歳以上60歳未満の厚生年金加入期間が480ヵ月が上限となっています。480ヵ月未満の方なら60歳以上で厚生年金に加入されれば経過的加算は増えることになります。

厚生年金保険料は、月額8,000円になりますから年間96,000円です。これに対して65歳からの年金が19,559円増えますから96,000円÷19,559円=4.9年で元が取れる計算になります。

厚生年金保険料は、月額8,000円になりますから4年間で384,000円の支払いです。それに対して65歳からの年金が78,095円増えますから384,000円÷78,095円=4.9年で元が取れる計算になります。

以上、現在60歳以上65歳未満の方で改正により厚生年金に加入される方は、このような感じになりますからメリットがあります。次に別のメリットとして障害厚生年金についてみてみましょう。

このように、障害で支給される額は、障害基礎年金に加え、障害厚生年金も支給されるので給付額は多くなります。障害厚生年金の支給額計算についてはこちらの日本年金機構のホームページでご確認ください。

60歳までは支給停止されますが、子供のいる夫は、60歳前でも受取ることができます。なお、夫が55歳未満で遺族基礎年金しか受け取れない場合には、遺族厚生年金は子供に支給されます。

基本月額=年金額(年額)を12で割った額。共済組合等からの老齢厚生年金も受け取っている場合は、日本年金機構と共済組合等からの全ての老齢厚生年金を合わせた年金額を12で割った額です。

総報酬相当額=毎月の賃金(標準報酬月額)+1年間の賞与(標準賞与額)を12で割った額です。

①基本月額(2ページ※1)と総報酬月額相当額(2ページ※2)の合計額が47万円以下のとき

支給停止額=0円(全額支給)

②基本月額と総報酬月額相当額の合計額が47万円を超えるとき

支給停止額=(総報酬月額相当額+基本月額-47万円)×1/2×12

この点が厚生年金加入のメリットになります。

それではどのくらい受取ることができるのか、厚生労働省が試算した厚生年金の受取りモデルケースで見てみたいと思います。なお計算は月収88,000円が期間中変わらないとして試算されています。厚生労働省のリーフレットはこちら(PDF)

加入年数 |

保険料(月収88,000円) |

増える年金の目安額 |

|---|---|---|

40年加入 |

月額8,000円(年間96,000円) |

年間231,500円(月額約19,300円) |

20年加入 |

月額8,000円(年間96,000円) |

年間115,800円(月額約9,700円) |

1年加入 |

月額8,000円(年間96,000円) |

年間5,800円(月額約500円) |

1年加入では、年間96,000円の支払いで、年間5,800円増える予定ですので、96,000円÷5,800円=16.55年以上年金を受取ればトントンになります。65歳からの受取で81歳です。もしも下記の記事が指摘するように受取が70歳からになったら86歳になりますから男性では元を取れる方は少なくなると思われます。こうなるとデメリットです。

ニューズウィークの記事によりますと、ドイツでは、年金制度を維持するために69歳定年にするようドイツ連邦銀行から提言があったというニュースがありました。ドイツは日本と比較して財政健全化に対する姿勢が厳しいことで知られていますが、そのドイツですら年金制度の維持が疑問視されつつあるというのに日本の年金制度はこのままでは維持が困難と指摘しています。

20年加入の方は、どうでしょうか。192万円の保険料を支払い、受取は年間115,800円ですから、192万円÷115,800円=16年5カ月でトントンです。1年加入の方より少し長くなります。

40年加入の方もほとんど同じです。しかしながら、この増える年金額は、、物価や賃金により改定されるほか、マクロ経済スライド調整による減額もありますから変動するので約束された金額ではありません。

厚生年金を受給していない60歳以上の方が厚生年金に加入する場合のメリット

夫が厚生年金に入っていても扶養である妻は60歳を過ぎると第3号被保険者ではなくなります。第3号被保険者は20歳上60歳未満と決められているからです。それでも夫の給料から差引かれる厚生年金保険料は変わりませんし、妻の国民年金が満額受給できない場合は任意加入でもしなければ増えません。

そこで、パートをされている方で、今回の改正により、60歳以上であらたに厚生年金に加入される場合は、どうなるのか見てみましょう。

65歳未満の方は、1年でも厚生年金に加入することで受給できるようになります。また経過的加算にも加算されます。ただし、20歳以上60歳未満の厚生年金加入期間が480ヵ月が上限となっています。480ヵ月未満の方なら60歳以上で厚生年金に加入されれば経過的加算は増えることになります。

経過的加算とは?

現在の厚生年金の支給額の仕組みは以下のようになっています。

65歳未満にある定額部分は、65歳からはなくなっていますが、これは国民年金(老齢基礎年金)に代わって支払われるからです。ただし、定額部分と国民年金の支給額の計算は違っているため、差額が生まれます。定額部分>国民年金となりますから、65歳になると年金額が減ってしまうため、経過的加算で埋め合わせることにしています。

また、別の趣旨として、厚生年金に加入していて40年に満たない方が60歳以降厚生年金に加入した場合は、その分を増やしますという意味あいもあります。

もう少し詳しく説明します。60歳を過ぎて厚生年金に加入しても国民年金の加入期間が40年に満たなくてもそこには反映されません。つまりそれ以上国民年金の年金額は増えません。厚生年金に加入していた方は、加入期間に反映されるのは20歳以上60歳未満の分までだからです。

それなのに60歳以降支払う厚生年金保険料にも国民年金の保険料が含まれているのに反映されないのではおかしなことになります。そこで、その分を厚生年金から支給するというのが経過的加算になります。

- 65歳未満の厚生年金の年金額は=定額部分+報酬比例部分+加給年金額

- 65歳以上=報酬比例年金額+経過的加算+加給年金額

65歳未満にある定額部分は、65歳からはなくなっていますが、これは国民年金(老齢基礎年金)に代わって支払われるからです。ただし、定額部分と国民年金の支給額の計算は違っているため、差額が生まれます。定額部分>国民年金となりますから、65歳になると年金額が減ってしまうため、経過的加算で埋め合わせることにしています。

また、別の趣旨として、厚生年金に加入していて40年に満たない方が60歳以降厚生年金に加入した場合は、その分を増やしますという意味あいもあります。

もう少し詳しく説明します。60歳を過ぎて厚生年金に加入しても国民年金の加入期間が40年に満たなくてもそこには反映されません。つまりそれ以上国民年金の年金額は増えません。厚生年金に加入していた方は、加入期間に反映されるのは20歳以上60歳未満の分までだからです。

それなのに60歳以降支払う厚生年金保険料にも国民年金の保険料が含まれているのに反映されないのではおかしなことになります。そこで、その分を厚生年金から支給するというのが経過的加算になります。

以下は、経過的加算の計算式です。

平成28年の経過的加算額の計算式=A-780,100円×B

A=1,626円×厚生年金の被保険者月数×1(昭和24年4月2日以降に生まれた方の率)

B=昭和36年4月以降で20歳以上60歳未満の厚生年金の被保険者月数÷480(昭和21年4月2日以後生まれ)

平成28年の経過的加算額の計算式=A-780,100円×B

A=1,626円×厚生年金の被保険者月数×1(昭和24年4月2日以降に生まれた方の率)

B=昭和36年4月以降で20歳以上60歳未満の厚生年金の被保険者月数÷480(昭和21年4月2日以後生まれ)

経過的加算をモデルケースで計算1

例えば、結婚前に厚生年金に5年加入(昭和36年4月以降)していた方が、結婚して専業主婦となり、子育てが終わってから扶養の範囲内でパート勤務で仕事をしていたとします。現在は61歳ですが、平成28年10月からの加入条件に合致し、62歳まで1年間だけ厚生年金の被保険者になった場合。(小数点以下は四捨五入しています)

〈60歳以降も厚生年金に加入しない場合の経過的加算額〉

1,626円×1×60月(5年)-(780,100円×60/480)=47円(年額)

〈61歳から62歳まで厚生年金に1年間加入した場合の経過的加算額〉

1,626円×1×72月(6年)-(780,100円×60/480)=19,559円(年額)←国民年金とだいたい同じ額が加算されます。

1,626円×1×60月(5年)-(780,100円×60/480)=47円(年額)

〈61歳から62歳まで厚生年金に1年間加入した場合の経過的加算額〉

1,626円×1×72月(6年)-(780,100円×60/480)=19,559円(年額)←国民年金とだいたい同じ額が加算されます。

厚生年金保険料は、月額8,000円になりますから年間96,000円です。これに対して65歳からの年金が19,559円増えますから96,000円÷19,559円=4.9年で元が取れる計算になります。

経過的加算をモデルケースで計算2

上記と同じケースで65歳まで厚生年金に4年間の被保険者であった場合。(小数点以下は四捨五入しています)

〈60歳以降も厚生年金に加入しない場合の経過的加算額〉

1,626円×1×60月(5年)-(780,100円×60/480)=47円(年額)

〈61歳から65歳まで厚生年金に4年間加入した場合の経過的加算額〉

1,626円×1×108月(9年)-(780,100円×60/480)=78,095円(年額)

1,626円×1×60月(5年)-(780,100円×60/480)=47円(年額)

〈61歳から65歳まで厚生年金に4年間加入した場合の経過的加算額〉

1,626円×1×108月(9年)-(780,100円×60/480)=78,095円(年額)

厚生年金保険料は、月額8,000円になりますから4年間で384,000円の支払いです。それに対して65歳からの年金が78,095円増えますから384,000円÷78,095円=4.9年で元が取れる計算になります。

以上、現在60歳以上65歳未満の方で改正により厚生年金に加入される方は、このような感じになりますからメリットがあります。次に別のメリットとして障害厚生年金についてみてみましょう。

厚生年金に加入することで障害年金の受取額が違ってくる

サラリーマン(第2号被保険者)の妻で年収130万円未満の方は、60歳までは国民年金第3号被保険者になっています。そのため国民年金第3号被保険者の方が、病気やケガで障害年金の条件に該当すれば、障害年金が支給されますが、国民年金では障害基礎年金1級と2級のみの支給となっています。

〈平成28年4月分からの障害基礎年金額(定額)〉

ところが、厚生年金に加入するとなると、障害基礎年金に加え、障害厚生年金1級、2級が別途支給されるようになります。また厚生年金には、3級や障害手当金が設けられています。- 975,125円(1級)

- 780,100円(2級)

障害年金 |

国民年金 (第3号被保険者) |

厚生年金 (第2号被保険者) |

|---|---|---|

障害基礎年金1級 |

〇 |

〇 |

障害厚生年金1級 |

✕ |

〇 |

障害基礎年金2級 |

〇 |

〇 |

障害厚生年金2級 |

✕ |

〇 |

障害厚生年金3級 |

✕ |

〇 |

障害手当金 |

✕ |

〇 |

このように、障害で支給される額は、障害基礎年金に加え、障害厚生年金も支給されるので給付額は多くなります。障害厚生年金の支給額計算についてはこちらの日本年金機構のホームページでご確認ください。

死亡の場合には遺族厚生年金が支給される場合がある

パート収入などの妻で国民年金第3号被保険者の方が死亡した時には、18歳未満等の子どもがいるときに夫の収入が年収850万円未満にならば遺族基礎年金が支払われます。国民年金第3号被保険者から厚生年金被保険者になった場合

妻が、厚生年金の被保険者となり死亡した場合には、18歳未満等の子どもがいれば遺族基礎年金に加え、妻死亡時に夫の年齢が55歳以上であれば、遺族厚生年金が支給されます。60歳までは支給停止されますが、子供のいる夫は、60歳前でも受取ることができます。なお、夫が55歳未満で遺族基礎年金しか受け取れない場合には、遺族厚生年金は子供に支給されます。

厚生年金に加入するデメリット

パートタイマーなどで厚生年金の被保険者に該当しなければ年金の一部または全部が停止になることはありませんでしたが、改正によりこの部分が関係してくることになります。60歳上で老齢厚生年金を受給している方のデメリット

今回の改正により、短時間労働者(パートタイマー)の方が厚生年金被保険者になり、老齢厚生年金を受給している場合は、「基本月額と総報酬相当額」に応じて年金の一部または全部が停止になることがあります。支給停止額は以下の表の計算式になります。基本月額=年金額(年額)を12で割った額。共済組合等からの老齢厚生年金も受け取っている場合は、日本年金機構と共済組合等からの全ての老齢厚生年金を合わせた年金額を12で割った額です。

総報酬相当額=毎月の賃金(標準報酬月額)+1年間の賞与(標準賞与額)を12で割った額です。

60歳上65歳未満の在職老齢年金

基本月額と総報酬月額相当額 |

支給停止額 |

|---|---|

基本月額と総報酬月額相当額の合計額が28万円以下のとき |

0円(全額支給) |

基本月額が28万円以下で、総報酬月額相当額が47万円以下のとき |

(総報酬月額相当額+基本月額-28万円)×1/2×12 |

基本月額が28万円以下で、総報酬月額相当額が47万円 を超えるとき |

{(47万円+基本月額-28万円)×1/2+(総報酬月額 相当額-47万円)}×12 |

基本月額が28万円を超え、総報酬月額相当額が47万円 以下のとき |

総報酬月額相当額×1/2×12 |

基本月額が28万円を超え、総報酬月額相当額が47万円 を超えるとき |

{47万円×1/2+(総報酬月額相当額-47万円)}×12 |

65歳以上の在職老齢年金

65歳以上でも厚生年金に加入しながら老齢厚生年金をもらうと以下の計算式により、年金額が支給停止(全部または一部)される場合があります。①基本月額(2ページ※1)と総報酬月額相当額(2ページ※2)の合計額が47万円以下のとき

支給停止額=0円(全額支給)

②基本月額と総報酬月額相当額の合計額が47万円を超えるとき

支給停止額=(総報酬月額相当額+基本月額-47万円)×1/2×12

まとめ

501人以上の企業に勤務しているパートの方で年間収入が106万円(月額88,000円)以上あると、平成28年10月1日以降は、厚生年金や健康保険の被保険者の適用対象者になります。

これが、106万円のカベです。

これにより、今までは、国民年金第3号被保険者だった方は第2号被保険者に変わることになります。その関係で、保険料の支払いが出てきますので、給料の手取り額は減ります。月収88,000円の方ならば、14~15%くらいの保険料になりますから、手取りで75,000円くらいになります。

健康保険料は掛け捨てなので仕方ないことですが、メリットとして傷病手当金や出産手当金の支給対象にはなります。また、厚生年金に加入することで、受給額のアップや障害厚生年金、遺族年金などもメリットとしてありますが、長生きをしないと元はとれないデメリットはあります。

※ 計算結果には注意を払っていますが、誤っている場合もありますので、各個人において適用される場合には年金事務所や社会保険労務士等に確認の上行動してください。

以上、「年収106万円のカベとは?厚生年金・健康保険のメリット、デメリットを検証」でした。

これが、106万円のカベです。

これにより、今までは、国民年金第3号被保険者だった方は第2号被保険者に変わることになります。その関係で、保険料の支払いが出てきますので、給料の手取り額は減ります。月収88,000円の方ならば、14~15%くらいの保険料になりますから、手取りで75,000円くらいになります。

健康保険料は掛け捨てなので仕方ないことですが、メリットとして傷病手当金や出産手当金の支給対象にはなります。また、厚生年金に加入することで、受給額のアップや障害厚生年金、遺族年金などもメリットとしてありますが、長生きをしないと元はとれないデメリットはあります。

※ 計算結果には注意を払っていますが、誤っている場合もありますので、各個人において適用される場合には年金事務所や社会保険労務士等に確認の上行動してください。

以上、「年収106万円のカベとは?厚生年金・健康保険のメリット、デメリットを検証」でした。