生命保険の種類について

「生命保険ってよくわからない」との声をよくお聞きします。そこでこのページでは、それらの疑問を解決できるように生命保険の種類にはどのようなものがあるのかについて、なるべくわかりやすく解説して)みました。※とても長い解説になっていますので、こころしてご覧ください。(笑い)

では、早速、生命保険にはどのような種類の保険があるのか見てみましょう。

- 死亡保険

- 医療保険

- ガン保険

- 介護保険

- 年金保険

このような種類に分かれていますが、さらにそれぞれがまたいくつかの種類に分かれています。

たとえば、死亡保険であれば定期保険、養老保険、終身保険というようにです。

2015/05/31 20:36:31

死亡保険の基本は3種類

先ほど、生命保険の中にある死亡保険の基本形は、以下の3種類と言いました。

- 定期保険

- 養老保険

- 終身保険

たった3種類なの?と思われたでしょうか。

でも基本はこの3種類なのです。これだけを知っておけば十分に生命保険のことは理解できますのでご安心ください。

それでは、なぜ生命保険はわかりずらいのでしょうか?

それは、以下のような特約といわれるものがたくさん付いているからなのです。特約とはオプション=モノやサービスの追加を希望するかどうかの選択ができるものと読みかえればわかりやすくなります。

主な生命保険の特約

- 特定疾病障害特約

- 定期保険特約

- 介護特約

- 成人病特約

- 通院特約

上記以外にもありますが、これらは、特約なので不可するもしないも自由です。もしもすでに生命保険に加入していて不要と思えるならば、これらの特約を解約すれば保険料を下げることができます。

それでは、死亡保険の定期保険から順番に説明します。

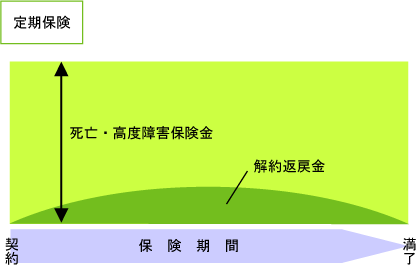

まず①の定期保険は、掛け捨て型で死亡保障を主目的とした商品。ですから保険が終了しても自分(契約者)に戻ってくるお金はまったくありません。

ただし中途で解約した場合には一般的な定期保険では若干の戻り金はありますから掛け捨て型というわけです。定期保険の商品によっては、中途解約でも解約返戻金がまったくないタイプもあります。

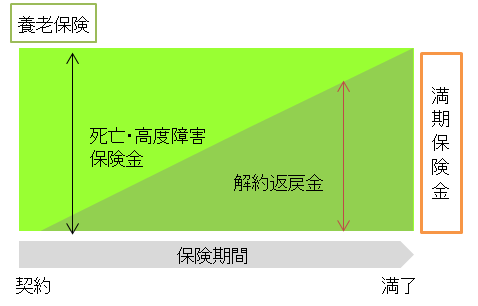

次に②の養老保険です。養老保険は、貯蓄性と死亡保障を兼ねています。万が一という死亡がなくても終了時に満期保険金が受取れる商品。つまり、貯蓄と保障を同時にできる商品です。

ただし貯蓄型といっても低金利時代では、自分で支払った保険料以上にだいぶ増えて満期保険金が戻ってくることはありません。

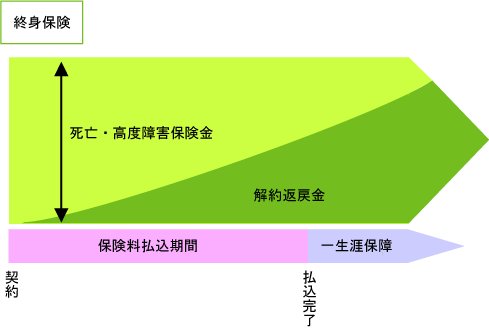

最後は③の終身保険。貯蓄性と一生涯保障を兼ねた商品です。貯蓄性がある点は養老保険にも似ていますが、一生涯保障というところがポイントです。解約しない限り死亡保障を継続させることができるという商品です。

では、定期保険についてもう少し詳しく説明します。

定期保険とは

定期保険は、ライフプランに合わせて保険期間を選択することができます。

「何年」、あるいは「何歳」というようにどちらかの種類を選択することが可能です。

「年」というのは、10年、15年、30年など。そして歳とは55歳満了、60歳満了、80歳満了などをいいます。

歳満了の保障期間を選択した場合は、そこで保険は終了して更新ができませんが、年満了のほうは保険期間満了後でも健康状態にかかわらず自動更新が可能です。

歳満了は更新はできませんが、あらたに加入することはできます。

ただしそのときに持病があれば加入できないこともあるからその点は注意が必要です。その点、自動更新なら健康状態に関わらず更新できるというのがメリットです。

その他の違いですが、38歳の方が65歳まで保障があればいいというような場合。

「年満了」だと27年保障というのは一般的にはありませんので、30年満了を選択することになるため68歳までになります。でも歳満了だとちょうど65歳ぴったりに合わせることができます。

次に定期保険の種類についての解説です。

定期保険の種類

- 平準定期

- 低解約返戻金型定期

- 長期定期

- 逓増定期

- 逓減定期

- 生存給付金付き定期保険

などがあります。これらの解説はこちらへ。

定期保険の解約返戻金について

定期の解約返戻金について説明します。

上記の図で、契約時から徐々に解約返戻金が増えてピークを迎え、そこから徐々に減っていき、保険期間満了時には「0」になっているのが見てとれると思います。

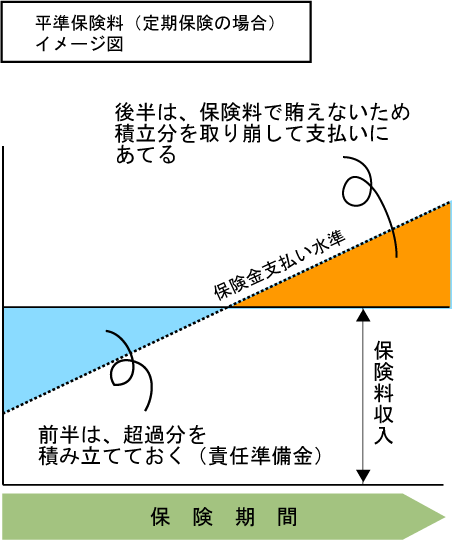

なぜこのようになるのかといいますと、「平準保険料方式」という保険料設定方式によるものです。

「平準保険料方式」とは、保険期間中は年齢に関係なく、保険料を同額にし、期間中の収入と支払う保険金が等しくなるようにしたのが、「平準保険料方式」になります。

例をあげますと、ここに25歳の方が1万人いたとして、ひとりあたりの死亡保険金を1,000万円とします。

死亡率が1%であるならば、年間10人お亡くなりになりますから、支払う保険金は1年間で10人×1,000万円=1億円になります。

この1億円に見合った保険料は、ひとりあたり、1億円÷1万人=10,000円になります。

この金額で、収入と支払い金が等しくなります。

このように計算することを「収支相等の原則」といい、生命保険料算定の基礎としています。

ところで、保険は1年間だけ保障があればいいというわけではなく、10年や20年など長い期間保障が必要となる商品です。

もし、先ほどのように年齢が上がるごとに計算するとなると、当然死亡率は上がっていくため、高齢になるほど保険料もハネ上がってしまいます。

これでは、続けることや加入することが難しくなってしまいます。

そこで、その点を回避するために考えられたのが、先ほどの「平準保険料方式」になります。

保障期間中の掛金が、一定であれば、年齢の若い、保障期間前半は、平均的な掛金を積み立てると死亡の支払いが少ないため、お金が余る分が出てきます。

この超過分を積立てておきます。そして、年齢の上昇とともに保障期間後半には、死亡の支払いが増えるため、掛金だけではまかなえくなってきます。そのときに不足分は積立てたお金から取り崩していきます。

下記の図のようなイメージになります。

そのため、上記の図のように解約返戻金も責任準備金と同じカーブを描くことになります。

「図の補足説明」

左から斜め右上に上がっている点線が、保険金の支払いラインになります。

責任準備金とは、将来の支払いのために掛金の一部を積み立てておき、支払いが安定的に行えるよう講じておく積立金のことです。

最後は、ちょっと難しくなりましたが、以上が定期保険の説明です。

では、次に養老保険の解説です。

養老保険について

養老保険は、保障と貯蓄を兼ねているという説明はしましたが、貯蓄型といっても、中途で解約した場合には、通常は支払った保険料よりも戻ってくるお金は減ってしまいます。また、低金利時代の養老は受取る満期保険金よりも累計では保険料を多く支払う場合もあります。現状ではほとんどの年齢で超えてしまうと思います。

養老保険の種類

養老保険には以下の種類があります。

- 普通養老

- 生存保険金付き養老

- 定期特約付き養老

- 外貨建て養老

- 学資保険

などの種類があります。これらの養老保険の詳細解説はこちらへ。

養老保険のデメリット

デメリットとしては、貯蓄も兼ねているため、定期と同額の保障を得るに比べて保掛金がだいぶ高くなることです。

また、固定金利の商品のため、インフレになったときには、実質目減りしてしまうことが考えられます。

養老保険のメリット

なかなか貯蓄ができない方でも、保障を得ながら、知らず知らずのうちに貯蓄ができていくという点が個人的にはメリットだと思っています。

次は、終身保険についての解説です。

終身保険について

終身保険は、養老と同じで貯蓄性があるという点を説明したけど、養老とは違う点は、一生涯保障があるというところです。

つまり保険料の払込が終わっても保障が途切れるということがありません。

たとえば60歳で保険料の払込を終わらせるようにしておいても、死亡保障は100歳でも120歳でも死亡するまであるということ。になります。

とにかく更新は必要ないから保険料は同じで変わらない。定期保険でも自動更新で80歳まで更新できるけど、年齢が高くなって更新すれば保険料は高くなってしまうから葬式代のために保険を考えるなら終身保険になります。

そして、やはり終身にも種類があります。

終身保険の種類

- 普通終身

- 三大疾病終身

- 変額終身

- 低解約返戻金型終身

などになります。これらの終身保険の詳細な解説はこちらへ。

保険料はどういう違いになるの?

定期保険、養老保険、終身保険では、保険料がどのように違うのかについて説明します。

30歳の方で比較してみたのでご覧ください。

例)被保険者年齢:30歳 性別:男性 保険料払込期間:10年 保険金額1,000万円という条件でネットで調べてみました。保険料は、月額払いです。

- 定期保険 1,880円

- 終身保険 53,440円

- 養老保険 87,310円

これほど保険料は違ってきます。

次に40歳の保険料を比較してみました。

例)被保険者年齢:40歳 性別:男性 保険料払込期間:10年 保険金額1,000万円という条件で調べてみました。

- 定期保険 3,070円

- 終身保険 58,330円

- 養老保険 87,790円

このような違いになっています。

この結果からだと10年という短期間だからそうなりますが、保険料の払込期間を10年ではなく、もっと長くすることによって保険料を下げることもできます。

ただし長いあいだ高い保険料を無理して支払っていくというのはやめたほうがいいです。貯蓄型といっても途中では解約しては損してしまいますから。やはり、無理なく支払っていける保険料で必要な死亡保障を確保するということがもっとも肝心になります。

医療保険の種類について

医療保険にも定期と終身の種類がありますので、ご紹介します。

まずは、定期医療保険からです。

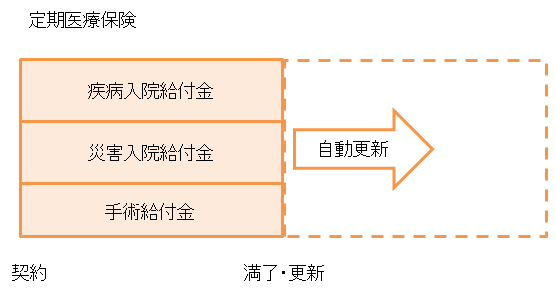

定期医療保険

定期医療保険とは、10年とか15年など一定期間、入院保障がある商品をいいます。

病気やケガで入院したときに定額制で入院給付金が支払われます。

また、入院無しの日帰り手術だけでも、約款に該当する手術名であれば手術給付金が支払われます。

1入院あたりの支払限度日数は、商品によって異なりますが、60日や120日などが限度となり、また、トータルでの支払限度日数も1,000日などと決められています。

終身医療保険に比べ、掛金を抑えられる点がメリットですが、保険がb終了し、更新するとなると、そのたびに掛金がアップしていくという点がデメリットになります。

保障期間満了後の更新は、商品によって異なりますが、80歳あるいは90歳まで更新できます。

10年や20年くらい入院保障があればいい、と思われている方にはお薦めです。

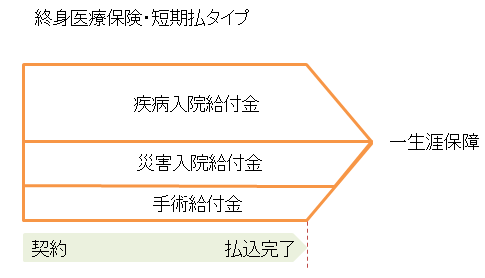

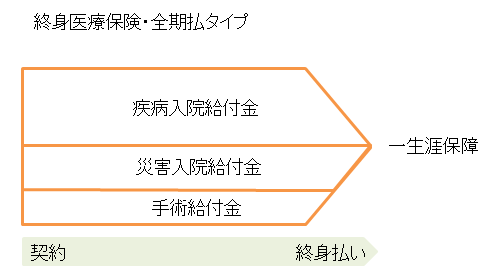

終身医療保険

終身医療保険は、病気やケガによる入院が一生涯保障されるのが特徴です。1入院あたりの支払限度日数は、定期医療保険と同様に限度があります。

終身医療保険は、以下の項目で分類することができます。

終身医療保険の分類

終身医療保険は、払込期間により、2つのタイプに分けることができます。

ひとつは、「短期払い」という払込期間が限定されているタイプ。もうひとつは、「全期払い」という終身支払っていくタイプです。

保険料比較では、全期払いのほうが毎月支払う保険料負担は少なくてすみますが、払込期間が限定されないため、短期払いに比べて総支払額では上回ることが考えられます。

下記の画像をご覧ください。

解約返戻金があるタイプとない掛け捨て型のタイプがあります。

各保険会社で販売されているほとんどの商品が掛け捨て型のタイプになっています。

終身医療保険の短期払とは?

短期払いとは、保険料の払い込み期間が限定されたものをいいます。

たとえば、60歳払い済み、あるいは65歳払い済みというような終身医療保険をいいます。

終身医療保険全期払いとは

全期払いとは、短期払いと違い、保険料払い込みの終わりがないタイプをいいます。ですから80歳、あるいは90歳でも解約をしない限り保険料を支払うことになります。

終身医療保険の特約について

終身医療保険も、特約を付加して保障を充実させることができます。

商品によって異なりますが、主な特約は、以下のものになります。

- 通院給付特約(入院後の通院を保障)

- 退院給付特約(入院給付金とは別に一時金を支払う)

- 特定疾病特約(ガンや心筋梗塞、脳卒中で該当した場合に一時金を支払う)

- ガン入院特約(ガンで入院したときに基本の入院給付金に上乗せして支払う)

- ガン診断給付金特約(ガンと診断されたら一時金で支払う)

- 死亡特約(終身または定期保険)

- 入院延長特約(所定の入院日数を超えた分について延長(限度あり)して支払う)

ガン保険の種類について

ここからは、ガン保険についての解説です。定期タイプと終身タイプがありますので医療保険と種類は同じです。

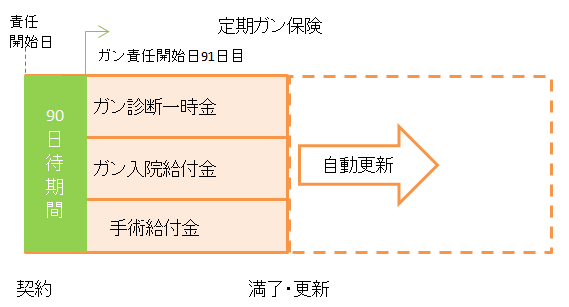

定期ガン保険

定期ガン保険は、一定期間ガンの保障をする商品です。

医療と違い、ガンはガンの保障のみに特化した商品で、ガン診断給付金や入院、手術、通院などの給付金があります。

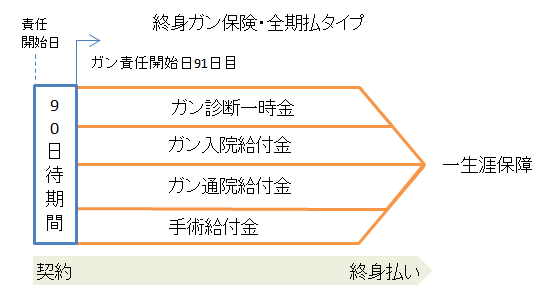

終身ガン保険

終身ガンは、ガンの保障が一生涯ある商品です。

ガン診断一時金、ガン入院給付金、手術、通院、ガン死亡金などが支払われます。入院給付金は、医療と違って無制限の保障になっています。

終身ガン保険の分類

終身ガン保険は、以下の項目で分類することができます。

保険料を終身支払っていく全期払いのタイプと払込期間が限定されている短期払いのタイプがあります。

保険料払込期間中は、解約返戻金がないタイプと解約返戻金があるタイプの終身ガン保険があります。

診断一時金の複数払いと1回だけの支払われるガン保険があります。現在は、ほとんどの商品が複数払いになっています。

上皮内新生物での分類

ガン診断一時金と同様に100%支払われるタイプと50%や10%などのタイプがあります。

介護保険の種類について

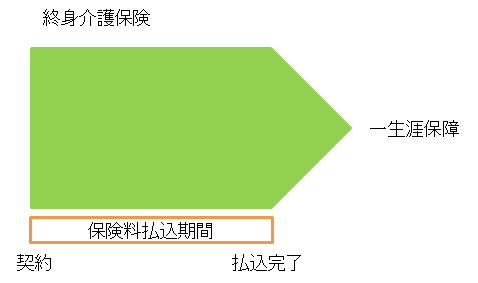

終身介護とは、介護、死亡・高度障害保障が一生涯続く商品です。

所定の要介護状態になったときに介護保険金(年金)が支払われますが、一時金で一括支払われるタイプと年金で毎年支払われるタイプがあります。

介護保険金が一括受取れるタイプは、そこで保障は消滅し、毎年支払われる年金タイプは、一般的にはその時点で掛金が免除となります。(商品によって違う場合があります)

また、年金タイプは、要介護状態が続く限り支払われるタイプと一定期間支払われるタイプに分かれます。その後の死亡については商品ごとで異なっています。

上記の図では、「保険料払込期間完了」と記載していますが、「終身払い」のタイプもあります。

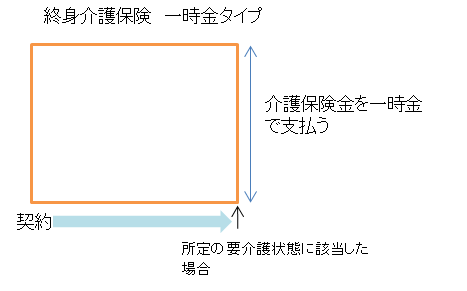

介護保険金・一時金タイプ

所定の介護状態になった場合に一時金を支払う対応です。

その時点で契約は終了します。

* 死亡保険金や高度障害金も介護金と同額となります。

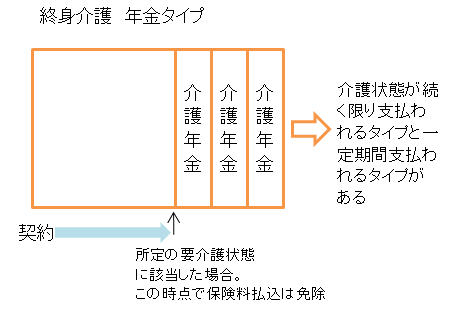

介護保険金・年金タイプ

所定の介護状態になると、その状態が続く限り介護年金が支払われるタイプと一定期間支払われるタイプがあります。

* 死亡保険金については、各商品ごとで異なりますので記載していません。

個人年金の種類について

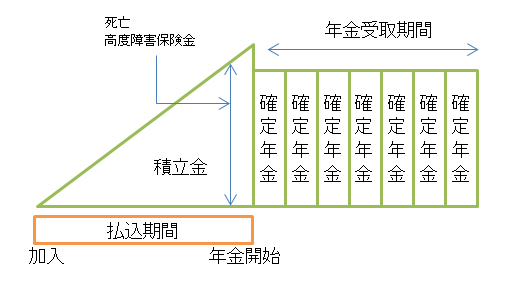

確定年金とは、積立金を原資とし、60歳や65歳時点などから、年金として毎年分割して一定期間受け取れるタイプの商品になります。

年金を受け取る前に被保険者が死亡、あるいは高度障害に該当した場合には、積立金相当額が保険金として支払われます。また、年金受取期間中に死亡した場合には、遺族へ残りの金額相当が一括して支払われます。

※ 「確定年金」と検索すると、「確定拠出年金」が上位表示されますが、確定拠出年金は、運用先を自分で決めるという商品で保険商品ではありません。

確定年金の受取期間について

年金が受取れる期間は、商品によって選択範囲は異なりますが、5年、10年、15年、20年などの期間があります。

払込が完了した時点で、年金の原資は確定していますので、5年などの短期間を選択すれば、年間の年金額は多くなりますが、5年間だけで終了していしまいます。

逆に15年などの長い期間を選択すれば、年間の受取り金額は少なくなります。受け取り期間の選択は、公的年金額やライフプランにあわせて選択することがベストかと思います。

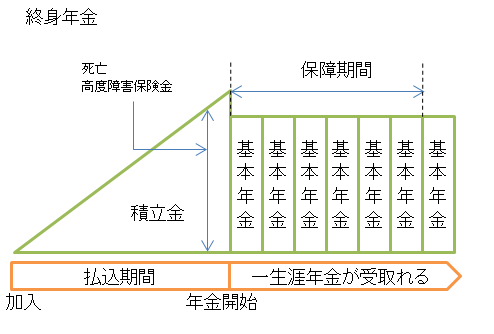

終身年金とは、積立金を原資として、60歳、あるいは65歳などの時点で、年金として、毎年分割して生涯受取れるタイプの商品になります。

年金を受け取る前に被保険者が死亡、あるいは高度障害に該当した場合には、積立金相当額が保険金として支払われます。

また、年金受取期間中に死亡した場合には、保証期間中であれば残期間に対しての年金は遺族が一括して受け取れますが、保障期間を過ぎた場合には、そこで終了となり遺族が受取れる年金はありません。

保証期間について

保証期間は、10年、15年などの商品がありますが、保証期間中に死亡された場合には、相続人に残りの期間に対しての年金が一括支払われます。

しかしながら低金利時代の契約商品では、保証期間内に死亡された場合は積立金額までは達する金額を受取ることができません。

相続人がどなたもいらっしゃらないという場合は、生存している限り年金が支払われますので、長生きされても預貯金と違い資金が枯渇する心配がないので、安心できるというメリットはあります。

生命保険の種類のまとめ

生命保険の種類は以下のように分けることができます。

- 死亡保険

- 医療保険

- ガン保険

- 介護保険

- 年金保険

そして、それぞれがさらに種類ごとに分けられています。たとえば死亡保険ですと定期・養老・終身の3種類に分けることができます。

定期保険は、掛け捨て型で死亡保障を主目的とした商品。だから保険が終了しても自分に戻ってくるお金はありません。ただし中途で解約した場合は一般的な商品では若干の戻り金はあります。

養老保険は、貯蓄性と死亡保障を兼ねている保険です。万が一という死亡がなくても終了時に満期保険金が受取れる商品なので、貯蓄と保障を同時にできる商品です。

終身保険は、貯蓄性と一生涯保障を兼ねた商品。一生涯の保障があり、解約しない限り死亡保障を継続させることができます。

医療保険、ガン保険、介護保険は、定期タイプと終身タイプのみです。

年金保険は定期年金と終身年金の2種類になります。

以上、「生命保険の種類についてわかりやすく解説しています」でした。

関連ページ

- 国内の生命保険会社一覧、国内生保、外資系、ネット生保、主な共済

- 国内で営業している生命保険会社を国内生保や外資系等に分類したページです

- 更新型の生命保険は損?メリットとデメリットについて解説

- 生命保険の更新型について解説

- 生命保険の失効とは何ですか?

- 生命保険の失効について解説

- 生命保険の種類には何がある

- このページでは生命保険の種類についてどのようなものがあるのか、保障と種類に分けて解説します。

- 定期保険の種類には何がある

- 定期保険の種類は、平準定期や逓減定期、収入保障保険など

- 養老保険とは?特長やメリット・デメリットについて教えてください

- このページは、養老保険ついての説明とメリット・デメリットについて取り上げて解説しています。

- 終身保険とはどんな保険なの

- 終身とはどのような保険なのか。メリット、デメリットについて考察し、活用法についても述べています。

- 医療保険の種類について教えてください

- 医療保険の種類について解説しています。

- がん保険の種類には何がある

- がん保険の種類について解説しています。

- 介護保険の種類は何がある

- このページは、保険会社が販売している介護保険の種類について解説しています。

- 個人年金の種類はどうなっている

- このページは、個人年金の種類について解説しています。

- 保険見直しの方法をFPが伝授!確実に節約が可能です

- 保険を見なおしして保険料を節約するための方法について解説しています

- 生命保険の診査について:告知や医師の診査、健康診断通知

- 生命保険に加入する際の診査について解説しています

- ペストやエボラウイルス病と生命保険の災害死亡について

- 生命保険の災害死亡にはペストやエボラウイルスなどの疾病も含まれますが、他にどのようなものがあるのかについて解説します

- 長期入院の給付金請求を行うタイミングはいつがいいの?

- 長期の入院や手術をした場合の給付金請求を行うタイミングについて解説。入院請求は1度に請求をすれば費用も少なくなります

- 死亡保険金を受け取った場合の税金はどうなるの?

- 死亡保険金を受け取った場合の税金について解説しています

- 生命保険の保険料はどのような仕組みになっているのか

- 生命保険の保険料がどのような仕組みで構成されているのか詳しく解説しています

- 社長や役員は生命保険に加入する必要はあるの?

- 社長や役員が会社契約者とする生命保険について解説したページです。会社が社長の保険契約を締結する必要があるのかについて解説しています

- 保険会社が倒産、保障はどうなるの?過去の事例から学ぶ

- 保険会社の倒産は契約者にとっては一番困ります。ですがそうなってしまった場合の流れや内容、保険会社の健全性を見る指標について解説しています

- 医療保険の支払い日数と検査入院について

- 医療保険の日数のよくある誤解について解説。支払限度日数、検査入院にいて解説します。

- むちうち症状で入院したときって生命保険は使えるの?

- むちうち症状があり入院したときに生命保険から支払いはあるのか?あなたはどう思いますか。そんな疑問に答えたページです

- 結婚にともなう生命保険の改姓や口座変更手続きについて

- 結婚と生命保険の手続きについて解説したページです。結婚によって行なう手続きについて解説しています

- 60歳からの生命保険はどういう保険を選択すればいいの?

- 60歳からの生命保険を考える。終身保険、医療保険、ガン保険について

- 生命保険を活用した相続対策とはどういうもの?

- 生命保険を活用した相続対策のメリットなどについて取り上げた記事です。

- 医療保険は不要なの?それとも必要なの?検証してみました

- 医療保険は不要か必要かどうかについて解説しています

- 学資保険の確定申告と税金について解説しています

- 学資保険の満期金を受取ったとき税金は一時所得かあるいは贈与になるのか、計算事例を出して解説しています。また確定申告はどうやっておこなうのか、オンラインでの申告書の作成手順も掲載していますのでぜひご覧ください

- 学資保険は必要か?必要ない(不要)?あなたはどっち派

- 親として、子供が生まれると将来の教育費を貯めるために検討することが多い学資保険。そこで、はたたして学資保険は必要か、あるいは不要なのかについて検証してみました。また学資保険のメリットは何があり、デメリットは何なのかについても解説しています

- 学資保険のデメリットはなに?メリットはあるの?

- ここでは学資保険のデメリットとメリットについてどのようなものがあるのか解説しています

- 学資保険の元本割れについて考えてみた初心者向けの記事です

- 元本割れする学資保険と元本割れしない学資保険について解説しています

- 〈かんぽ学資保険〉の保険料はマイナス金利の影響でどうなった

- 2016年6月時点と2016年9月時点での「かんぽ学資保険」の保険料を比較してみました。

- かんぽ生命の養老保険と配当について解説

- かんぽ生命の養老保険の内容と配当金についてわかりやすく解説

- かんぽ養老保険の貸付ってどういうもの?

- かんぽ生命の貸付制度について解説しています。

- かんぽ生命の解約はどうすればいいの?

- かんぽ学資保険の解約の手続きや必要書類等について紹介しています。

- かんぽ生命の入院保障・入院日数などと他社はここが違う

- かんぽ生命には医療保険がありませんので、特約で入院保障をつけることになります。その仕組みについて解説しています。

- お風呂場や食べ物をのどに詰まらせ亡くなる等の保険の支払いについて

- お風呂場や食べ物をのどに詰まらせ亡くなるというケースでの保険金の支払いについて検証しています

- 個人年金の保険料控除およびメリットとデメリットについて解説

- 個人年金の概要やメリットのひとつでもある個人年金保険料控除について、そしてデメリットについて解説しています

- 生命保険の解約で受取った保険金の税金はどうなるのですか?

- 収入が減ったので保険料を減らしたい、生命保険に入りすぎていた、他の生命保険に乗り換えたいなどの理由で解約することもあります。その際の税金や知っておくべき点について解説しています。

- 日本生命のニッセイ学資保険とはどんな商品なの?

- 日本生命の学資保険である「ニッセイ学資保険」の返戻率や特長などについて分析しています。

- 生命保険をクレジットカード払いにしてポイントゲット

- 生命保険、学資保険、個人年金、自動車保険、火災保険などはクレジットカード払いすればポイントが付与されます。お買い物や時での利用やnanacoなどの他のポイントと交換することにより節約ができます。

- 生命保険の死亡保険金を受取った場合の税金は?相続税なの?

- 生命の死亡保険金を受取ると相続税で計算されます。これらの詳細を解説しています。

- 総合福祉団体定期保険とは?メリットは何?

- 総合福祉団体定期保険の概要とメリット、保険料について解説

- 生命保険の受取人変更の注意点

- 死亡や満期受取人が指定されていても変更はできるのか?また受取人が死亡したときに変更をしなかった場合にはどうなるのかなどについて取り上げています。

- 太陽生命が発売した相続に役立つ?生存給付金付特別終身保険について解説

- 太陽生命が平成28年7月4日に販売した無配当特別終身保険(商品名:まごころの贈り物)の内容について解説しています。

- アフラックの給与サポート保険と所得補償保険を比較

- アフラックが新たに発売した給与サポート保険のポイントについてFP目線で他社の所得補償保険との違いを比較しています。

- アフラックの給与サポート保険とりそな銀行の団信革命を比較

- 就業不能状態が継続すると保険金が支払われるのがアフラックの給与サポート保険(所得補償保険)ですが、りそな銀行にも住宅ローン残高が0円になる特定状態保障特約付住宅ローン「団信革命」がありますので比較してみました

- ぱるるでも就業不能保険が販売されているので調べてみました

- ぱるるで販売されている就業不能保険について調べてみたのでご紹介します

- 就業不能保険は不要?それとも必要、生命保険とはどう違うのか

- 就業不能保険とは?必要なのかそれとも不要なのかについて解説

- チューリッヒ生命の就業不能保険の特長と他社との違いはなに?

- チューリッヒ生命の就業不能保険について紹介しています。

- 明治安田生命の積立保険「じぶんの積立」は新タイプの保険だった

- 明治安田生命から発売された積立保険のご紹介です。

- ライフネット生命の就業不能保険ってどんな保険なの

- 就業不能保険のランキング1位と目されるライフネット生命の「働く人への保険2」について

- 家計保障定期保険NEO 就業不能プランとは

- 家計保障定期保険NEO 就業不能プランについて

- 外貨建て個人年金に加入する前に知っておきたいメリットとデメリット

- 外貨建て個人年金のメリットとデメリットについて解説

- 告知義務違反とは?2年で時効になるのか!?

- 告知義務違反について解説

- 特定不妊治療の保険ってどうなの?

- 国内で初となる特定不妊治療を受けた際に給付金が支払われる保険が日本生命から発売されましたので内容について詳しくご紹介します

- チューリッヒ生命とはどんな保険会社でどんな商品があるの?

- チューリッヒ生命の医療保険、がん保険、就業不能保険などの保険種類だけでなく、会社概要などについても掲載しているまとめページです

- インプラントや虫歯での抜歯は手術給付金の対象になりますか

- 歯医者でインプラントや虫歯で抜歯をしても生命保険の給付金対象にはなりません。ただし、歯槽骨(しそうこつ)を強化する目的で骨移植を行う場合があります。こちらについては対象になる場合があります。そこで、この点について深堀してみました