ここでは、雇用保険料の計算方法、交通費や通勤手当は計算に含めるのか、端数処理についてはどうするのかなど手順について解説します。

雇用保険についての全体像はこちらのページをご覧ください。

2017/09/22 09:15:22

雇用保険の被保険者が納める雇用保険料の計算はどうやる?

雇用保険を導入している会社でお勤めしている従業員で、①1週間の所定労働時間が20時間以上ある②31日以上引き続き雇用されることが見込まれる場合は、雇用保険の被保険者となります。雇用保険の加入条件についてはこちら

雇用保険の被保険者が納める保険料が雇用保険料です。

内訳として、雇用保険料には、働く者と事業主が折半で負担する「失業等給付」と事業主のみが負担する「雇用保険二事業」があります。それぞれの料率を加えたものが雇用保険料になります。

「失業等給付の料率」については、「労働保険の保険料の徴収等に関する法律」に基づき、雇用保険受給者実人員の状況や積立金の状況を勘案し、厚生労働大臣が労働政策審議会の意見を聴いて、一定の範囲内で変更することが可能となっています。

毎年4月1日から翌年の3月31日まで1年間の雇用保険料率が決められ、それに従い徴収されます。

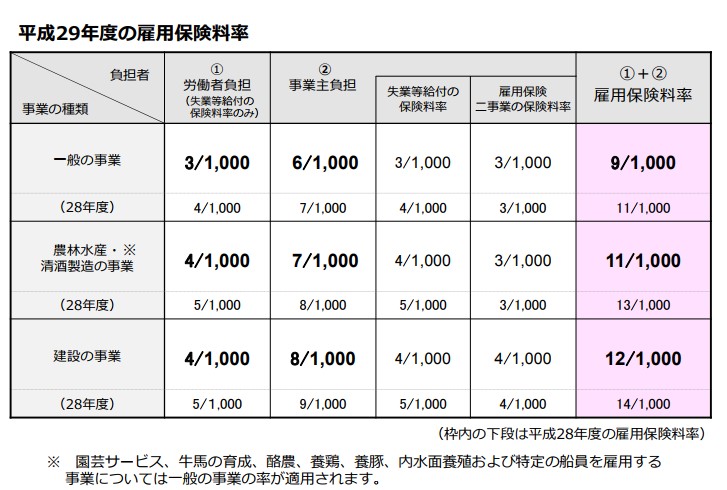

以下の表は、平成29年4月1日から30年3月31日までの雇用保険料率です。

雇用保険料の計算で賃金に含める手当

雇用保険料の計算は、「賃金×料率」です。

対象となる賃金には以下のものを含めます。超過勤務手当や特殊手当まで計算対象になるので、お給料が増えれば、その分もしっかりととられます。

- 基本給(賃金)

- ボーナス

- 通勤手当(交通費)

- 定期券や回数券

- 超過勤務手当

- 深夜手当

- 扶養手当

- 子ども手当

- 家族手当

- 技能手当

- 特殊手当

- 教育手当

- 調整手当

- 地域手当

- 住宅手当

- 奨励手当

- 物価手当

- 宿直・日直手当

- 休業手当

- 昇給差額等

雇用保険料はどのように計算して端数処理はどうする

それでは実際に雇用保険料の計算をしてみましょう。

① A君はお給料が229,900円。一般事業に該当し雇用保険料を源泉控除した場合です。

1円未満の端数が生じた場合は50銭以下切り捨て、50銭1厘以上の場合は切り上げします。

端数切り下げの例

A君の負担は、4/1000なので、919円60銭です。

源泉徴収しますと、229,900円-919.60円=228,980円40銭になります。端数が40銭になりますので切り捨てします。

結果、228,980円が賃金になりますので、雇用保険料は229,900円-228,980円=920円になります。

端数切り上げの例

② B君は勤務先が建設事業に該当し、お給料が301,230円。雇用保険料をお給料から源泉控除した場合

B君の雇用保険料率は5/1000なので1,506円15銭です。

これを源泉徴収しますと、301,230円-1,506円15銭=299,723円85銭になりますが、端数が85銭ですので切り上げます。

結果、299,724円が賃金になりますので、雇用保険料は、301,230円-299,724円=1,506円になります。

尚、雇用保険料を源泉徴収しない場合は、50銭未満は切り捨て、50銭以上は切り上げになります。

雇用保険料に免除がある

「雇用保険料の免除」とはどういうことかといいますと、ある年齢がくると支払いが免除になる点をいっています。

その年齢が64歳以上です。

詳しくお話ししますと、こうです。

免除されるのはその年の4月1日以降で64歳以上になっていれば免除になります。しかしながら雇用保険では4月1日~翌年3月31日を「年度」としていますから、64歳の誕生日がきてすぐに免除されるのではなく、翌年の4月分からになります。唯一、その年から免除されるは4月1日が誕生日の方になります。

ただし、日雇い労働者や季節労働者は免除はありません。もちろん、65歳以上で再就職された方はそもそも雇用保険に加入できませんから保険料の徴収もありません。

※ 平成29年1月1日から65歳上でも雇用保険に加入できるように法律の改正が行われました。

詳しくはこちらのページをご覧ください。

雇用保険料はどのように納めるのか?

雇用保険料は一般的にはお給料から引いて事業主が労働局に納付をします。納付には二通りあります。

ひとつは最寄りの銀行や信用金庫、郵便局等の金融機関へ納付書を使って納める方法です。

もうひとつは、口座振替による方法です。こちらは、納期の締切日までに手続きを行い、届出の金融機関口座から引き落とします。また一般適用事業所は雇用保険料だけではなく、労災保険保険料もいっしょに納めます。

口座振替の申込書は厚生労働省のホームページからダウンロードできます。

労働保険料は分割納付(延納)ができます

労働保険料(雇用と労災保険の保険料)の納付は一般的には年1回です。

しかし、概算保険料が40万円を超えている場合は、3回に分割して納めることができます。また、労災保険保険又は雇用保険一方のみ成立している事業にあっては20万円でもOKです。

新規に加入した場合には以下のような納期限になります。

4/1~5/31に加入:3回納付

6/1~9/30に加入:2回納付

10/1以降の加入した場合は延納ができませんので3月31日分までの労働保険料を一括して納めます。

雇用保険料計算についてのまとめ

雇用保険料は、事業主と労働者が同率で負担しますが、雇用保険二事業については事業主のみ負担となります。

雇用保険料を計算する場合に賃金に含めるものとして、ボーナス、通勤手当、超過勤務手当、扶養手当、住宅手当、技能手当等を含めて計算をします。

年1回納めるのが一般的ですが、概算保険料が40万円を超えている場合等では、3回に分割して納めることができます。

納める方法として、雇用保険料と労災保険保険料は近くの金融機関から納付書により納めるか、指定金融機関口座からの引き落としにより労働局に納める方法があります。

最後に・・・

失業保険の受給額についての計算についてはこちらのページをご覧ください。

該当カテゴリー:雇用保険(失業保険)

関連カテゴリー:労災保険、健康保険