さて初心者はもとより、自動車保険の契約はしているが、内容についてわかっているようで、実はわかっていないのが任意の自動車保険ではないでしょうか。

わが国の車に関する保険は、家に例えていえば2階建て構造になっています。

1階の部分にあたるのが自賠責保険。2階にあたるのが「任意の自動車保険」です。

このような構図になっているため複雑に感じるのかもしれません。そこでこのページでは、この点を整理して解説してみましたのでご覧ください。

2018/10/04 11:17:04

自動車保険の仕組み

冒頭でも申し上げましたが、結論から言いますと、我が国の自動車保険(共済)は、大きく分けると2種類が存在しています。

ひとつは、国が行っている自賠責保険。

もうひとつは、損害保険会社や共済が販売している『任意の自動車保険(共済)』です。

自賠責保険は、強制保険ですから、原動機付自転車を含むすべての自動車は加入しなくてはいけません。

自動車保険は任意加入です。そのため加入するしないは自由です。

自動車を保有したならば、たいていは自動車保険に加入します。そのため自賠責保険と合わせて2種類の保険料を支払います。これが日本の自動車保険です。

「え~ッ。わたし自賠責保険料支払っているかな?」と思われた方。

あなたが、自賠責保険料を支払っている実感がないのは、車検時にまとめて支払っているからです。

ちなみに車検代が高いと感じるのは、整備費の他に自動車重量税や自賠責保険料も合わせて支払うことになるからです。

自賠責保険に加入しないで運行したら

もしも自賠責保険に加入しないで運行したらどうなるの?

この場合は1年以下の懲役または50万円以下の罰金が科せられます。また、自賠責保険(共済)の証明書を所持していなかっただけでも30万円以下の罰金が科せられます。事故を起こす起こさないは関係ありませんので気をつけましょう。

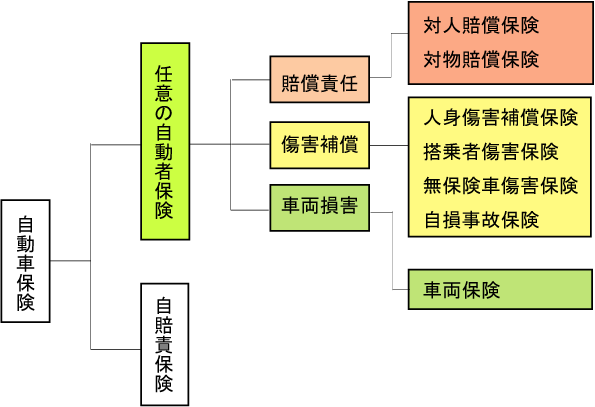

自動車保険の仕組み図

それでは、自動車保険の仕組み図を左側から右側に沿ってご覧ください。

任意の自動車保険には、賠償責任、傷害補償、車両損害の3つがあり、それぞれに特約として補償がついているのがわかるかと思います。

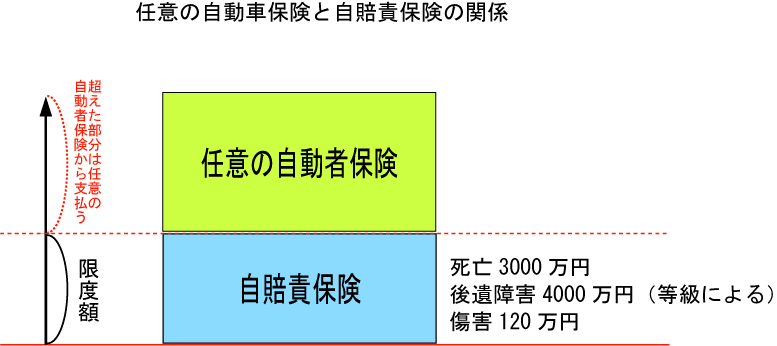

そしてさらに、自賠責保険(共済)と自動車保険の補償についての関係は、以下の図のようになっています。

図にありますように、自賠責保険(共済)の支払いには、限度額が設定されています。詳しくは、こちらの自賠責保険の慰謝料などの支払いはどうなっているの?をご覧ください。

- 死亡3,000万円

- 後遺障害4,000万円

- 傷害120万円

事故を起こしたときに相手への損害賠償額がこの範囲内におさまればいいですが、超えてしまうことがあります。

そういった場合にその不足分を補ってくれる役目をはたすのが任意の自動車保険です。

注意点

一方、任意である自動車保険(共済)は、対人賠償、対物賠償、運転者や同乗者の補償、自分の車の補償(車両保険)をしてくれる保険(共済)になりますから他人のモノを壊した場合でも保険金が支払われます。

たとえば、「他人の家の塀に車をぶつけて壊してしまった」「駐車している車にぶつけてしまった」などは自賠責保険ではなく、任意の自動車保険からの支払いになります。

自動車保険は、任意加入といえども、自動者事故によっては被害者へ億単位で損害賠償を支払うケースもありますので、必ず加入しておくべき保険といえるでしょう。

任意の自動車保険とは?

先ほども説明しましたが、任意の自動車保険の補償は大きくは分けると、賠償責任、傷害補償、車両補償の3つです。

- 賠償責任:相手の車に搭乗中の方や歩行者など他人を死傷させてしまった場合や相手の車や他人の物を壊してしまった場合に対しての補償

- 傷害補償:自分や同乗者が死傷した場合に対しての補償

- 車両保険:自分自身の車に対しての補償

そして、それぞれが、以下の特約で構成されています。

賠償責任

- 対人賠償責任保険

- 対物賠償責任保険

傷害補償

- 人身傷害補償保険

- 搭乗者傷害

- 自損事故保険

- 無保険車傷害

車両保険

- 車両保険

ここでは、上記の各補償について説明しきれませんので、下記リンク先でご確認をお願いします。

対人賠償責任保険・・・対人賠償保険について分かりやすく教えてください

対物賠償責任保険・・・対物賠償保険とはについて分かりやすく教えてください

人身傷害補償保険・・・人身傷害補償保険って必要なの?加入していない場合はどうなるの?

自損事故保険・・・自損事故と自賠責保険、人身傷害補償保険の関係について

無保険車傷害・・・無保険車傷害とはどういう保険なの?

車両保険・・・車両保険の必要性をメリット・デメリットから考えてみる

以上が自動車保険の仕組みについてでしたが、理解できましたでしょうか。それではまたお会いできることを楽しみにしています。サンキュー。