自動車保険に加入するとなると、どこの保険商品でも人身傷害補償保険(人身傷害保険)という言葉がでてきます。しかしながら、初めて自動車保険に加入される人にとっては、どういうものなのかサッパリ理解できないことでしょう。そこでこのページでは人身傷害補償保険の概要や加入していない場合はどうなるのかなどについてわかりやすく解説します。

2018/10/04 11:46:04

人身傷害補償保険とは

人身傷害補償保険は、1998年に発売された保険(特約)です。

自身の補償をしてくれますので搭乗者傷害保険と似てはいますが、中身は大きく違い、とても特長のある保険(特約)です。以下をご覧ください。

人身傷害補償保険の大きな特徴

人身傷害補償保険は、運転している被保険者本人や車に乗っている家族、他人でも、事故により死傷をした場合、過失割合に関係なく、1名ごとに実際の損害額を補償してくれる実損てん補払い方式の保険です。

事故を起こして単独事故はもちろん、相手がいる事故であっても、過失割合が決定されなくても人身傷害補償保険へ先に請求して保険金を受取ることができますので、精神的負担にやさしい保険ともいえます。

※ 実損てん補とは、契約時に定めた保険金額を上限に、実際の損害額の保険金を支払う方式です。

※ 保険金支払いについては保険会社の支払基準がありますので、その基準にそって支払われます。

人身傷害補償保険に加入していない場合どうなる?

自身が、人身傷害補償保険に契約していない場合で考えてみましょう。

自動車同士の事故でケガをして、双方に過失があり、相手側が自賠責保険・自動車保険にも加入しているというケースはどうなるでしょうか。

このケースでは、対人・対物事故になりますので、あなたの保険会社が示談交渉サービスにより、相手側保険会社と話し合いをしてくれます。ですが、交渉するのは相手への賠償部分についての示談交渉です。

つまり、あなたの受け取りついて交渉するということはできません。あなたの受取るべき賠償額は、最終的には相手側と示談が成立しない限り全額支払われません。

そのため、あなたが支払額等で納得できないとなると、なかなか保険金を手にすることができません。

また、上記例同様のケースで、相手が自賠責保険にしか入っていない場合にも示談交渉サービスにより、相手の損害については、保険会社が示談代行をしてくれます。

あなた自身の損害は、相手側の自賠責保険から支払われますが、自賠責保険の支払い限度(傷害の場合は120万円まで)額を超える場合や車両の損害については、あなた自身が直接相手と示談交渉して支払ってもらう必要があります。

ただし、車両損害については、あなたが車両保険に加入していれば、そこから支払いされるので対処はできます。

自分の過失分の損害額について

自分にも過失がある場合には、自分の過失分は自己負担になります。

もし、あなたの傷害に対しての損害額が300万円で過失が4割あれば、相手の保険から支払われる保険金額は180万円です。4割の120万円については補償されません。

その場合、それを補ってくれる保険の候補としては人身傷害補償特約以外では自損事故保険があります。ただし自損事故保険は、自賠責保険の支払対象にならない場合や自分に重過失がある場合のみ適用となりますので、上記例では適用されません。

自損事故は極めて限定されてしまう保険なのです。

他にも、候補として搭乗者傷害保険や傷害保険、あるいは生命保険がありますが、どれも定額払の保険ですので、やはり、人身傷害補償特約の実損てん補とは大きく異なっています。

人身傷害補償保険に加入している場合

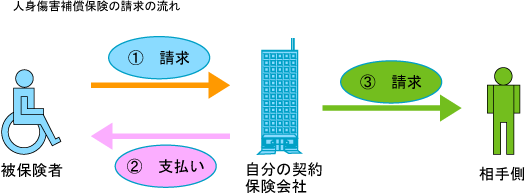

ところが、人身傷害補償保険を契約している場合は、過失割合に関係なくひとまずあなたの保険会社が治療費や休業損害、慰謝料等をまとめて支払ってくれます。

そのためあなたは、相手や保険会社と交渉する必要や心配がいりません。このメリットは大きいです。相手や保険会社との交渉は保険会社が行い、過失割合相当額を相手に求償することになります。

このようなメリットがあるのが人身傷害補償保険になります。

さらに、ガードレールや電柱に追突した等の単独事故でのケガ等も補償されるメリットもあります。このように人身傷害保険はメリットもありますが、どんな事故でも支払われるわけではありません。

人身傷害補償保険が支払われない場合

人身傷害補償保険が支払われないケースです。

- 戦争や外国の武力行使

- 地震や噴火、津波

- 核燃料物質に起因する事故

- 放射能汚染

- 麻薬、大麻、あへん、覚せい剤、シンナー等

- 改造車による事故

- 酒気帯び運転等の影響により起こした事故

- 被保険者の故意、または重大な過失による事故。

※ 台風、高潮、洪水によって生じた損害は、対人賠償保険や対物賠償保険においては支払われませんが、人身傷害補償保険では支払われます。

人身傷害補償保険でも対応できないもの

人身傷害補償保険でも対応できないのが、車の損害、物損です。物の損害に対して補償する保険ではないので当然ですが・・・。

物損は、相手の対物賠償保険から支払われるので、相手が自動車保険に入っているという条件の上での話になります。もし、相手が自賠責保険だけにしか加入していなければ、1円も支払われません。

なぜなら、自賠責保険は、物の損害に対しては支払われないからです。

このような場合には、相手の過失分に対しては支払ってもらえるよう働きかける必要が出てきますが、あなたが車両保険に加入していれば、車両保険を使って修理することができます。

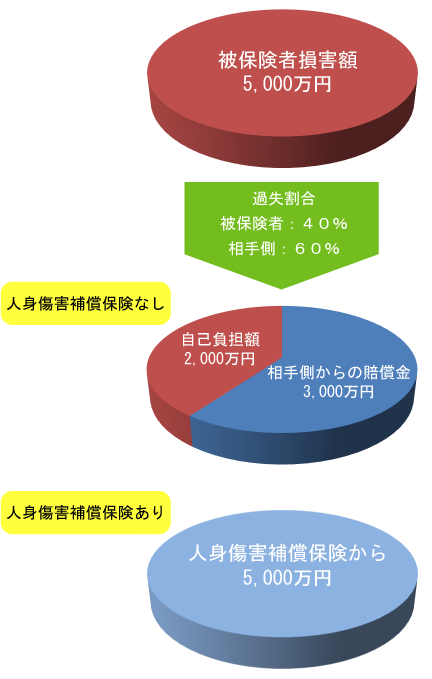

人身傷害補償の事例と保険金支払いの流れ

あなたが被保険者として、5,000万円の損害額で、あなた(被保険者)の過失40%、相手側60%の場合

人身傷害補償保険に加入していない場合は、自分の過失分については、支払われないため自己責任(負担)になります。

※最後は相手側から保険会社に支払われ終了となります。

人身傷害保険で支払われる支払いは3つ

人身傷害保険で支払われる保険金の基準として、3つあります。

- 傷害による支払い

- 後遺障害による支払い

- 死亡による支払い

それぞれが、違う支払基準となっています。

まずは傷害による支払いについてです。

傷害による支払い

傷害による損害で支払われるものは、積極損害、休業損害、慰謝料があります。

積極損害には、応急手当費、診察治療費、入院料、手術料、投薬料、通院費、転院費、付添看護料、通院交通費などです。

詳細は、人身傷害補償保険・傷害による損害へ

後遺障害による支払い

後遺障害による支払いには、逸失利益(いっしつりえき)、後遺障害による慰謝料(精神的損害)

将来の介護費、およびその他の損害が支払い対象となります。

逸失利益とは、労働能力の全部又は一部を喪失したことにより生じた将来得られるはずであった経済的損失のことになります。

後遺障害による損害についての詳細は人身傷害補償保険・後遺障害による損害へ

死亡による支払い

死亡による支払いには、葬祭費、逸失利益、死亡慰謝料(精神的損害)、その他の損害が支払い対象となります。

詳細は人身傷害補償保険・死亡による損害へ

人身傷害補償保険には2種類のタイプがあります

人身傷害補償保険には、通常タイプとエコノミータイプの2種類があります。

通常タイプに特約を付加することによりエコノミータイプにする保険会社と反対にエコノミータイプに特約を付加して補償を通常タイプにする保険会社があります。

使い方としては、1台目の車には、通常の人身傷害補償保険を付け、2台目以降の車の契約には、エコノミータイプの人身傷害補償保険にして保険料を抑えるというように使います。

以下の表をご覧ください。

Aタイプ

| タイプ | 契約の車に搭乗中の事故 | 歩行中等の自動車事故 | 他の車に搭乗中の事故 |

|---|---|---|---|

| 通常の人身傷害補償保険 | ◯ | ◯ | ◯ |

| 特約を付加してエコノミー人身傷害補償保険にする | ◯ | ☓ | ☓ |

Bタイプ

| タイプ | 契約の車に搭乗中の事故 | 歩行中等の自動車事故 | 他の車に搭乗中の事故 |

|---|---|---|---|

| エコノミー人身傷害補償保険 | ◯ | ☓ | ☓ |

| 特約を付加して通常の人身傷害補償保険にする | ◯ | ◯ | ◯ |

人身傷害補償保険が使えない場合

他に通常タイプの人身傷害補償保険に契約がなく、エコノミータイプだけの契約で他人の車を借りて運転して自身がケガをした場合。

このような場合には人身傷害補償保険は使えません。

まとめ

人身傷害補償保険は、運転している被保険者本人や車に乗っている家族、他人でも、事故により死傷をした場合、過失割合に関係なく、1名ごとに実際の損害額を補償してくれる実損てん補払い方式の保険です。

事故を起こして単独事故はもちろん、相手がいる事故であっても、過失割合が決定されなくても人身傷害補償保険へ先に請求して保険金を受取ることができますので、精神的負担にやさしい保険ともいえます。

傷害による損害で支払われるものは、積極損害、休業損害、慰謝料があります。

積極損害には、応急手当費、診察治療費、入院料、手術料、投薬料、通院費、転院費、付添看護料、通院交通費などです。

以上、人身傷害補償保険って必要なの?加入していない場合はどうなるの?についての記事でした。