こんにちは、ファイナンシャルプランナーのHamaです。

今回は、自賠責保険の支払いについてを記事にしました。具体的内容については、自動車事故でのケガや後遺障害、逸失利益の支払と計算方法です。加えて、慰謝料や死亡などの支払いについても解説します。

2015/05/30 17:02:30

自賠責保険の支払いはどうなっているの?

あなたは、自賠責保険の支払いはどのような仕組みになっているのか疑問に思われたことはありませんか。

自賠責保険は国が運営していますので、支払等については「政令」で定められています。

支払いは大きく分けて3つです。

- 傷害(ケガ)

- 後遺障害

- 死亡

それでは、まずは、傷害(ケガ)による支払いについて説明します。

傷害の支払いについて

自賠責保険の傷害による賠償支払は、大きく分けて3つです。

- 積極損害

- 休業損害

- 慰謝料

たぶんあなたは聞いたことのない言葉ばかりなので嫌悪感を覚えてしまうでしょうが、どのような意味なのか説明しますのでもう少し辛抱してください。

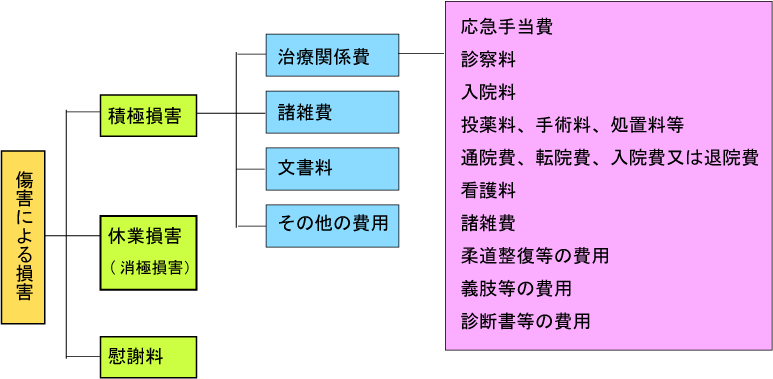

積極損害とは?

積極損害とは、交通事故のため必要になった費用のことをいいます。以下の図のように治療関係費や文書料、諸雑費、その他の費用です。

「自動車損害賠償責任保険の保険金等の支払基準」平成13年 国土交通省・金融庁 告示第1号を基に作成

傷害の支払限度額はいくらまで?

傷害(ケガ)での通院や入院費などの治療費や休業損害などの費用等は、被害者1名につき120万円が限度です。

あなたは「120万円」と聞いて少ないと思われませんでしたか。

120万円を超えたらどうするのでしょうか?

過失のことはさておき、こういうときは相手の自動車保険の対人賠償保険部分から超過分が支払われるのです。

でも相手が任意の自動車保険に入っていなければどうするの?

この場合は、もしもあなたが人身傷害補償保険に加入しているならば、こちらに請求します。

人身傷害補償保険は過失割合に関係なく、また示談交渉が終了していなくても保険金を支払ってくれるので、早く保険金を受け取ることができ手間も省けるというメリットがあるからです。

保険会社としては、あなたに立て替えた分は、あなたの過失分を除いて相手側に請求します。

もしも相手も自分も任意の自動車保険に加入していないという場合。この場合は、自賠責保険から120万円。超過した分は相手に直接賠償してもらいましょう。ちょっとめんどうになるケースと言えるでしょう。

さて話はそれましたが、傷害による慰謝料を含めた賠償金の内容は以下の表のとおりです。ご覧ください。

傷害についての補償内容と支払金額です。

| 対象となる損害 | 支払金額等 |

|---|---|

| 治療費 | 診察料や入院、通院などの治療に要した、必要かつ妥当な実費が支払われます |

看護料 |

入院中の看護料は、原則として12歳以下の子供に近親者等が付き添った場合に1日につき4,100円 |

| 自宅看護料または通院看護料。有料職業紹介所の紹介による者は、立証資料等により必要かつ妥当な実費、 近親者は1日につき2,050円 | |

| 諸雑費 | 入院中に要した雑費、入院1日につき1,100円 |

| 柔道整復等の費用 | 柔道整復師やあんま・マッサージ・指圧師、はり師ときゅう師が 行う施術費用は、必要かつ妥当な実費 |

義肢等の費用 |

義肢、歯科補てつ、義眼、眼鏡(コンタクトレンズを含みます。)、補聴器、松葉杖等の用具の制作等に必要かつ妥当な実費、眼鏡(コンタクトレンズを含む。)の費用については、50,000円を限度 |

| 文書料 | 交通事故証明書、被害者側の印鑑証明書、住民票等の発行に必要かつ妥当な実費 |

休業損害 |

1日につき原則として5,700円とする。家事従事者については、休業による収入の減少があったものとみなす。立証資料等により1日につき5,700円を超えることが明らかな場合は、19,000円を限度として、その実額が支払われる |

| 傷害慰謝料 | 慰謝料は、1日につき4,200円 |

後遺障害による自賠責保険の支払基準

自賠責保険からは、障害の程度に応じて逸失利益および慰謝料等が支払われます。逸失利益は「いっしつりえき」と読みますよ・・・。

たぶんあなたは逸失利益なんて言葉は聞いたことがないでしょう。

交通事故の後遺障害により仕事ができなくなったとかが逸失利益に該当します。慰謝料とは、ここでは交通事故により後遺障害になった精神的損害を金銭で表すものです。

後遺障害による支払限度額はいくらまで?

後遺障害による限度額は、4000万円が限度です。でも一律というわけではありません。というのも後遺障害には等級というのが1級から14等級まであって、それぞれの等級により賠償金が分かれているからです。下記の表をご覧ください。

表1

| 後遺障害 | 詳細内容 | 等級および保険金上限額 |

|---|---|---|

| 常時介護が必要になる場合 | 一 神経系統の機能または精神に著しい障害を残し、常に介護を要するもの 二 胸腹部臓器の機能に著しい障害を残し、常に介護を要するもの |

(第1級)4000万円 |

| 随時介護を要する場合 | 一 神経系統の機能または精神に著しい障害を残し、随時介護を要するもの 二 胸腹部臓器の機能に著しい障害を残し、随時介護を要するもの |

(第2級)3000万円 |

表2

| 後遺障害 | 等級および保険金上限額 |

|---|---|

| 上記以外の後遺障害 | 3000万円(第1級)~75万円(第14級) |

後遺障害の損害賠償額

逸失利益という言葉の意味は先ほど説明しましたが、後遺障害の逸失利益を計算するにあたっては労働能力喪失率とか就労可能年数、ライプニッツ係数なんて言葉も登場してきます。

労働能力喪失率や就労可能年数というのは想像がつくと思いますが、ライプニッツ係数なんてまるで意味不明な言葉でしょう。そこでこのライプニッツ係数から。

平たくいいます。

「働いている場合の収入は、本来毎年受取っていくものであるが、それを逸失利益では前倒しで一括して受取るのだから金利相当分を差し引いて支払いますよ」ということです。

その金利相当分というのは民法で5パーセントです。しかも複利計算ですから長期期間の計算となると相当少なくなってしまいます。

たとえば30年のライプニッツ係数は15.372です。ライプニッツ係数はこちらをご覧ください。この30年というのは就労可能年数でもあります。

ですから年収500万円の人が、本来受け取れる生涯収入は1億5000万円です。ところが逸失利益のような計算でライプニッツをかけるとなると、500万円×15.372=7,686万円になってしまいます。なんと約半分です。5%複利というのがどれだけ大きいかおわかりいただけましたでしょか。

続いて、4級から14級まで。

- 4級92%

- 5級79%

- 6級67%

- 7級56%

- 8級45%

- 9級35%

- 10級27%

- 11級20%

- 12級14%

- 13級9%

- 14級5%

逸失利益の計算をご説明します

逸失利益の計算は、以下のようにおこないます。

後遺障害になる前の収入額×労働能力喪失率×後遺障害確定時の年齢における就労可能年数のライプニッツ係数

たとえば35歳の方が障害等級1級になり、それまでの年間収入が500万円とした場合。35歳は就労可能年数が32年でライプニッツ係数は15.803。

逸失利益の計算は、500万円×100%×15.803=79,015,000円です。しかしながら

本来なら500万円×32年=1億6,000万円受取れるはずなのですからだいぶ減ってしまいます。

後遺障害慰謝料は障害等級で決まっています

後遺障害慰謝料は障害等級で決まっています。以下の表をご覧ください。

上記の表1に該当する場合

| 第1級 | 第2級 |

|---|---|

| 1600万円 | 1163万円 |

※ 被扶養者がいるときは、第1級については1800万円、第2級については1333万円です。また初期費用等として、第1級には500万円を、第2級には205万円が加算されます。

上記の表2に該当する場合

| 第1級 | 第2級 | 第3級 | 第4級 | 第5級 |

|---|---|---|---|---|

| 1100万円 | 958万円 | 829万円 | 712万円 | 599万円 |

| 第6級 | 第7級 | 第8級 | 第9級 | 第10級 |

| 498万円 | 409万円 | 324万円 | 245万円 | 187万円 |

| 第11級 | 第12級 | 第13級 | 第14級 | - |

| 135万円 | 93万円 | 57万円 | 32万円 | - |

※ 被扶養者がいるときは、第1級については1300万円、第2級については1128万円とし、第3級については973万円です。

自賠責保険の死亡による賠償額の内容

死亡による損害賠償額は、「葬儀費、逸失利益、死亡本人の慰謝料および遺族の慰謝料」について支払われます。

死亡による支払基準について

被害者1名につき3000万円です。

葬儀費

葬儀費:60万円、立証資料等により60万円を超えることが明らかな場合は、100万円の範囲内で必要かつ妥当な実費

逸失利益

逸失利益とは本来であれば受取れるであろう収入が死亡にともない得られなかった利益のこと。

収入および就労可能期間、そして被扶養者の有無などを考慮のうえ算出します。

死亡による慰謝料

死亡による慰謝料は2つです。

死亡本人の慰謝料

350万円

遺族の慰謝料

慰謝料の請求権者は、被害者の父母(養父母を含む。)、配偶者および子(養子、認知した子および胎児を含む。)とします。

その額は、請求権者ひとりの場合には550万円

2人の場合には650万円

3人以上の場合には750万円

被害者に被扶養者がいるときは、上記金額に200万円を加算します。