車を保有している人でも理解しているようで理解していない保険。それが自賠責保険ではないでしょうか。

あらためて自賠責保険とはどういう保険なのか?自賠責保険の概要並びに特長、支払限度額、自賠責保険料などについて解説します。

こちらの記事は、FP技能士としての知識と情報確認のため国土交通省の自賠責保険ポータルサイト、あいおいニッセイ同和損保の自賠責保険パンフレット、損保ジャパン日本興亜のホームページなどを参考にまとめたものです。

2018/10/04 11:15:04

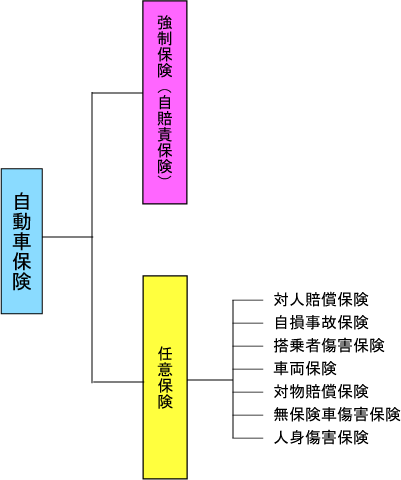

日本の自動車保険体系を見れば自賠責保険の位置がわかります

まずは、下の体系図をご覧ください。日本の自動車保険は、自賠責保険と任意の自動車保険で構成されているのがわかるかと思います。

自賠責保険とはどのような保険なのか

自賠責保険について国土交通省運営の自賠責保険ポータルサイトには、次のように記述されています。

自賠責保険(共済)は、交通事故による被害者を救済するため、加害者が負うべき経済的な負担を補てんすることにより、基本的な対人賠償を確保することを目的としており、原動機付自転車(原付)を含むすべての自動車に加入が義務付けられています。

なお、無保険車による事故、ひき逃げ事故の被害者に対しては、政府保障事業によって、救済が図られています。自賠責保険ポータルサイト

この説明ですと少しわかいずらいですが、要するに、対人賠償(人に対する補償でモノについては補償しない)を確保することを目的とし、原動機付自転車(原付)を含むすべての自動車に加入が義務付けられているところがポイントです。

さらに付け加えますと、自賠責保険とは、「自動車損害賠償責任保険」が正式名称です。管轄は、国土交通省で、運営にあたっての法律は、「自動車損害賠償保障法」になります。

1955年に制定され、交通事故による被害者の保護と自動車運送の健全な発達に資することを目的とし、原動機付自転車(原付)を含むすべての自動車に加入を義務付けています。

自賠責保険は強制保険です

自賠責保険は、自賠責法第5条に加入義務が定められていますので、50ccの原動機付自転車であっても加入しなければなりません。

自動車損害賠償保障法

(責任保険又は責任共済の契約の締結強制)第5条

自動車は、これについてこの法律で定める自動車損害賠償責任保険(以下「責任保険」という。又は自動車損害賠償責任共済(以下「責任共済」という。)の契約が締結されているものでなければ、運行の用に供してはならない。自動車損害賠償保障法 第五条 より

《罰則》たとえ事故を起こさなくても、自賠責保険(共済)に未加入で運行した場合は1年以下の懲役または50万円以下の罰金、自賠責保険(共済)の証明書を所持していなかっただけでも30万円以下の罰金が科せられます。 また無保険での運転は交通違反となり違反点数6点が付され、即座に免許停止処分となります。自賠責保険ポータルサイト

次に自賠責保険の特徴をご覧ください。

自賠責保険(自賠責共済)の特徴は何ですか?

自賠責保険の特徴として強制保険となっている点がありますが、その他に以下の特徴があります。

対物賠償は対象にならない

自賠責保険は、対物賠償においては補償されません。対物とはモノについてですので、他人の家や塀など壊しても賠償保険金は支払われません。また車両同士の事故でも相手の車の賠償も自分の車への支払もされません。自賠責保険は人身事故による保障のみ対象になります。

支払には限度額があります

支払われる金額について限度が設定されています。

- 被害者1名ごとに死亡は3,000万円

- 後遺障害4,000万円

- 傷害120万円

これらの金額を超過した分は、自動車保険に加入している場合には、こちらから支払われます。自動車保険の仕組みを図で解説

被害者から請求できる仮渡金制度があります

被害者は、加害者の加入する保険会社へ直接請求することができます。これを仮渡金制度(かりわたしきんせいど)といいます。

仮渡金制度とは、治療費や死亡してしまった場合の葬儀代などで喫緊に必要とする出費に対して速やかに保険金を支払う制度です。おおよそ1週間くらいで受け取れます。

死亡の場合は290万円、傷害の場合は程度に応じて40万円、20万円、5万円と一定の金額を受け取ることができます。仮渡金についての詳細はこちらのページをごご覧ください。

被害者から直接請求できます

相手が不誠実であったり、賠償金等で折り合いがつかなく示談が成立しないと賠償金は受取れません。このような場合に直接相手側の自賠責保険会社に請求できます。これを「被害者請求」といいます。

重大な過失でなければ減額されない

被害者に多少の過失があっても保険金は減額されず支払われます。重大な過失があった場合の減額は以下のようになります。

死亡と後遺障害の減額割合

- 7割以上8割未満:2割減額

- 8割以上9割未満:3割減額

- 9割以上10割未満:5割減額

傷害(ケガ)の減額割合

7割以上10割未満は、2割減額

つまり、傷害の場合で自分に過失が7割以上10割未満であっても、20%減額で納まりますから、96万円は補償されることになります。※傷害の補償限度額は120万円のため。ただし、被害者の過失が100%の場合には、保険金は支払われません。

自賠責保険の慰謝料などの支払いについては、こちらの自賠責保険の慰謝料などの支払いはどうなっているの?をご覧ください。

自賠責保険とセブンイレブンなどのコンビニとの関係

それぞれのコンビニでは、損害保険会社の代理店になっています。そのため、限定はされていますが、126ccから250ccまでのオートバイや原付自転車50ccならば、コンビニでも自賠責保険に加入できます。

| セブンイレブン | 三井住友海上 |

|---|---|

| ローソン | あいおいニッセイ同和 |

| ファミリーマート | 東京海上日動 |

| サークルKサンクス | あいおいニッセイ同和 |

コンビニでは、自賠責保険の解約はできません。詳しくは、自賠責保険の解約はコンビニでできるの?手続きに必要な書類は?をご覧ください。

自賠責保険の保険料はいくら

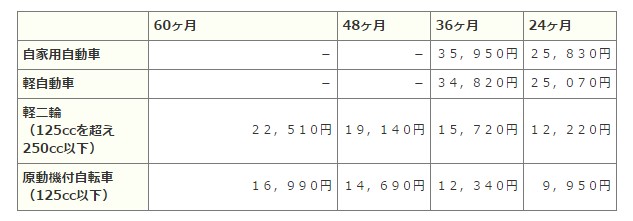

自賠責保険料は、全国一律ではりません。本土用、沖縄県、離島地域と分けて設定されています。

以下の表は、平成29年4月1日以降始期の契約で、離島以外の地域(沖縄県を除く)に適用する保険料です。

保険料はいつ払うの?

自賠責保険料は、自動車税のような税金とは違い、役所から毎年通知が届いて納めるたぐいのものではありません。

車であれば、車検のたびに納めます。そうしないと車検が通りません。

余談ですが、車検費用が高いのは、この自賠責保険料と重量税などの法定費用がまとまるからです。

自賠責保険料で注意しなくていけないのは、車検のない原付バイクなどです。

保険会社から2カ月前ほどに満期通知はきますが、「まだ、後でもいいか」なんて放置しておいて保険切れにとなり、事故ったりしたら大変です。

そうでなくてもスピード違反などで警察につかまって、保険切れがわかれば、

- 1年以下の懲役または50万円以下の罰金

- 6点減点(免許停止処分)

という罰則が科せられます。後悔してもあとの祭りですから、十分気をつけましょう。

自賠責保険の事故請求はどうすればいいの?

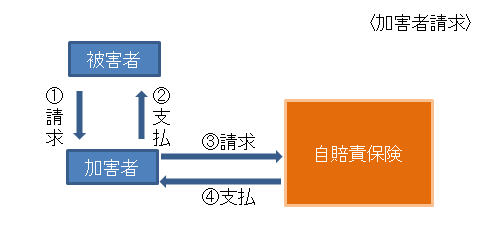

自賠責には加害者請求と被害者請求の2通りの請求方法があります。

加害者請求は、ケガをさせた方がケガをした方である被害者へ賠償金を支払い、その後に加害者が自賠責へ請求する方法です。

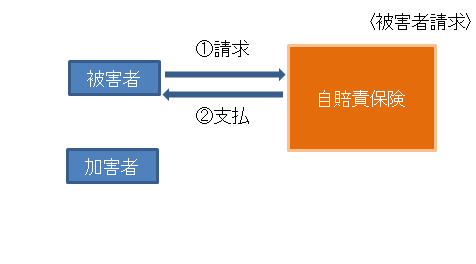

一方の被害者請求は、ケガをした方みずからが加害者の自賠責へ請求する方法になります。加害者の承諾は必要ありません。

つまりは、加害者がなかなか賠償金を支払わない場合などのときに、被害者が相手の自賠責保険会社へ直接請求し保険金を受取るとこができるものです。これは、自賠責が「被害者救済を目的」としている保険のため設けられている制度になります。

加害者請求「請求から支払」の流れ

被害者請求「請求から支払」の流れ

それぞれがこのような流れで自賠責の保険金が支払われています。

自賠責保険にも時効がある

自賠責保険の請求にも時効があります。時効があるので、それ以降は請求ができなくなります。時効は、以下のように分かれています。

被害者請求の場合

被害者請求の場合は、事故が起こった日から3年以内で以下のようになっています。

- 傷害の場合:事故の翌日から3年

- 後遺症の場合:症状固定日の翌日から3年

- 死亡の場合:死亡の翌日から3年

*ただし時効の起算日が必ずしも上記になるとは限りません。

加害者請求の場合は、被害者に賠償金を支払った日から3年以内です。

自賠責保険と任意の自動車保険の違い

自賠責保険の特長はすでに記述したとおりですが、ここで任意の自動車保険との主な違いについてみてみましょう。先ほども記述したように被害者へ補償してくれるのが自賠責保険ですが、賠償額には限度額があります。

補償の限度は、死亡は被害者1名ごとに3,000万円、後遺障害は4,000万円、傷害は120万円です。しかしながらこの金額では到底不足してしまう場合もでてきます。そこで、その不足分をカバーしてくれるのが任意の自動車保険になります。

そして、自賠責保険では補償されない、他人のものを壊したなどの物損損害や自身や同乗者の死亡や後遺障害、入院や通院なども任意の自動車保険では補償される点が違っています。

自賠責保険のまとめ

自賠責保険の特長としては、以下のものになります。

- 物損事故は対象になりません

- 被害者1名ごとに支払限度額

- 被害者から請求できる仮渡金制度がある

- 被害者から直接請求できる

また、自賠責保険の請求方法には、加害者からの請求をする方法と被害者からも請求する方法があるのが特長です。以上、自賠責保険とはどういう保険なのか理解されていますか?でした。