このページでは、火災保険の概要と物件の種類に応じて、それぞれ対応する火災保険について、住宅総合保険と住宅火災の補償の違いについて解説しています。

火災保険とM構造・T構造・H構造について

火災保険とは、建物や建物の中にある家財や什器(じゅうき)などの動産が火災や風水害等によって損害を受けた時に支払われる損害保険です。什器とは商用の器具や家具類などをいます。

火災保険には、以下の物件の種類に応じて、それぞれ対応する火災保険があります。物件の種類は、住宅物件、一般物件、工場物件、倉庫物件の4つです。

| 物件の種類 | 内容 | 対応する火災保険 |

|---|---|---|

| 住宅物件 | 住宅物件に該当するのは、戸建ての住宅、アパートやマンションの共同住宅、それらに収容されている家財です。 |

住宅総合保険と住宅 |

| 一般物件 | 一般物件に該当するのは、住まいとして使用するとともに事務所や店舗としても使用する併用住宅、専用店舗、事務所、病院、公民館など。これらに収容されている家財や商品。 |

普通 |

| 工場物件 | 工場物件に該当するのは、一定規模以上の工場敷地内にある作業所、動力室、倉庫、事務所等の建物、屋外設備装置、収容されている動産。 |

普通 |

| 倉庫物件 | 倉庫物件に該当するのは、倉庫業者が占有する敷地内の倉庫建物や、管理する保管貨物。 |

普通 |

※火災保険の対象は、「建物」と家財や什器(じゅうき)などの「動産」に分かれています。そのため、建物だけを対象として火災保険を掛けた場合には、家財や什器だけに損害があった場合は、補償の対象にはなりません。逆もしかりです。

住宅物件の説明

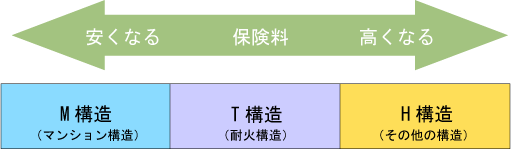

火災保険料を算出するにあたって、住宅物件は以下の3つの級別に分けられます。

M構造

コンクリート造建物・コンクリートブロック造建物・レンガ造建物・石造建物に該当する共同住宅、耐火建築物の共同住宅

T構造

コンクリート造建物・コンクリートブロック造建物・レンガ造建物・石造建物・鉄骨造建物、 耐火建築物・準耐火建築物・省令準耐火建築物

H構造

上記M構造、T構造に該当しない建物

上記のM構造、T構造、H構造の判定によって火災保険料の関係は違ってきます。

以下の図をご覧ください。

M構造は、耐火建築物ですから、火災が起きても被害が少ないので火災保険料は一番安くなっています。

たとえば柱が木で、耐火建築物・準耐火建築物または省令準耐火建物でなければ、構造級別はH構造になります。

ただし柱が木でも、耐火建築物・準耐火建築物または省令準耐火建物ならばT構造になります。

この場合は、木造と同じになります。

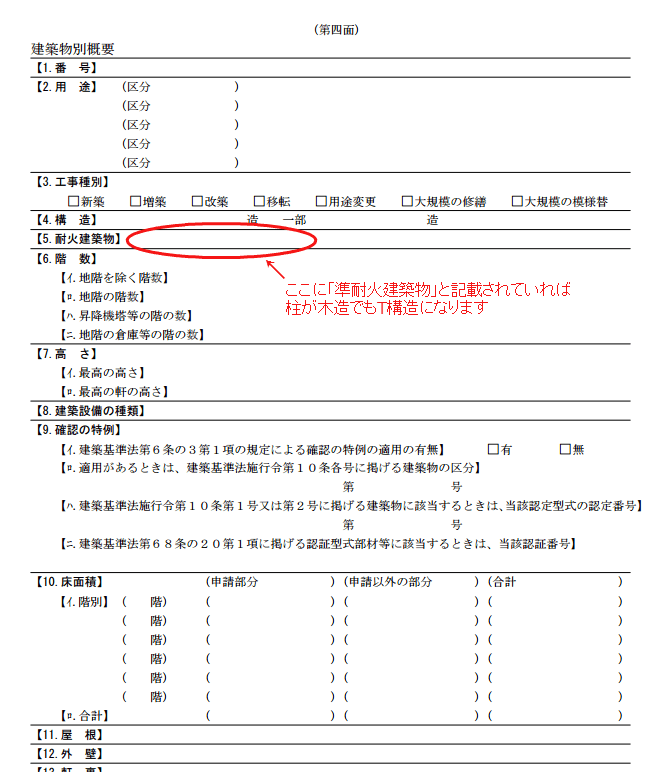

耐火建築物・準耐火建築物または省令準耐火建物の確認について

建物が木造なのか準耐火建築物なのか不明なことは結構あります。

その場合に、建物が耐火建築物・準耐火建築物または省令準耐火建物であるのかどうかは以下の資料によって確認できます。

建築確認済証や検査済証第四面(下の画像)の5項目で確認するのがベストですが、施工会社や住宅メーカーなどの業者からの証明書、あるいは、パンフレット等でも確認はできます。

柱が木造であっても、準耐火建築物ということもあります。

ここで、木造と判定してしまうと、保険料で倍近くの差がでてしまいますので必ず確認が必要です。

木造による準耐火建築物の詳細は下の外部ページで確認できます。

住宅総合保険と住宅火災の補償の違いについて

下記は、住宅総合保険と住宅火災保険で補償される表です。

| 事故種類 | 住宅総合保険 | 住宅火災保険 |

|---|---|---|

| 火災 | ◯ | ◯ |

| 落雷 | ◯ | ◯ |

| 破裂・爆発 | ◯ | ◯ |

| 風災・雷・ひょう・雪災 | ◯ | ☓ |

| 給排水設備の水漏れ | ◯ | ☓ |

| 車の衝突や落下 | ◯ | ☓ |

| 盗難 | ◯ | ☓ |

| 騒擾(そうじょう)による破壊など | ◯ | ☓ |

| 水災 | ◯ | ☓ |

一般的に保険会社で推奨しているのは、オールリスクタイプの住宅総合保険になります。

火災保険で支払われる保険金額について

再調達価額※で火災保険を掛け、もしも、火事になったとき、どのような状態を全焼といい、それ以外の場合はどのように算出されて、保険金が支払われるのかみてみましょう。

※再調達価額とは、損害が生じた地および時において保険の対象と同一の「質、用途、規模、型、能力」のものを再取得するのに要する額をいいます。

全焼・全壊の場合

建物が全焼・全壊とは、保険の対象である建物の焼失、流失または損壊した部分の床面積が80%以上の場合を全焼・全壊といいます。

この場合には、「建物の保険金額」が全額支払われます。

全焼・全壊以外の場合

上記以外は、損害保険金=損害額※-保険証券記載の免責金額で算出します。

※損害額=修理費-修理にともなって残存物がある場合はその時価額

例)台所から火が出て、建物を燃やしてしまった。

加入している保険内容

火災保険金額 2,500万円

家財保険:契約なし

免責金額:5万円

補償内容:火災・落雷・風災・水災・爆発等

損害額

建物損害額300万円

家財損害額100万円

この場合は、建物のみの300万円-5万円=295万円の保険金が支払われます。家財の損害については、契約がないため支払われません。

続いて火災保険の特約について見てみましょう。

火災保険の残存物取片づけ費用について

残存物取片づけ費用とは、火災事故や水災事故などで保険金が支払われた場合に、損害を受けた保険対象の残存物の取片付け費用の対して実際にかかった費用を支払うものです。

支払う保険金は、商品によって異なり、損害保険金の10%という商品と他の支払い費用も含めて損害保険金と同額まで支払う商品等があります。

損害保険金の10%という商品ならば、家が燃えて、取り壊しと片付けで500万円の費用がかかった場合に火災保険に3,000万円契約の場合は300万円を支払うというこになります。

また、損害保険金と同額まで支払う商品の場合は、まるまる500万円が支払われます。

臨時費用保険金とは

火災保険の臨時費用とは、事故がおきて保険金が支払われるときにそれとは別に支払われるものが、臨時費用保険金になります。たとえば以下のようなときに役立ちます。

- 火事のため家の修理や建替をしている間の仮住まいの家賃

- 仮住まいへの引越し費用

- 家財をトランクルームなどへ保管しておくための保管料

- 被災直後のホテル代

このような諸雑費について使うことができるものです。

臨時費用保険金の支払い限度額について

補償金額の30%が限度で支払われますが、契約によっては保険金限度をその中で選択できる保険会社もあります。

火災保険の地震火災費用保険金とは

地震火災費用保険金とは「地震」という字が入っているのため、地震保険と勘違いしていしまいそうですが、地震保険とは異なります。

この火災保険の地震火災費用保険金とは、地震・噴火またはこれらによる津波を原因とする火災で建物が半焼以上、または保険の対象の家財が全焼した場合は、保険金額の5%が支払われるものになります。

地震保険は、火事にならなくても、倒壊や津波による流出、埋没でも支払われますから根本的に違っています。

地震火災費用保険金は、保険金の5%ですから、例えば2,000万円の火災保険に加入していれば、100万円が支払われるということになりますので、お見舞金程度の保険金と考えられます。

まとめ

火災保険は、建物の物件種類のよって、住宅物件、一般物件、工場物件、倉庫物件の4つに分けています。

そして、それぞれに対応する火災保険が用意されています。

住宅物件については、住宅総合保険と住宅火災保険という2つの保険が用意されています。

住宅火災保険に比べて住宅総合総合保険は、風災・雷・ひょう・雪災、給排水設備の水漏れ、車の衝突や落下、盗難なども幅広く補償します。

以上、火災保険:住宅総合保険と住宅火災の補償の違いについての記事でした。

関連ページ

- 火災保険の選び方のポイント

- はじめて火災保険に入る方向けに「火災保険の選び方」について解説。8つのポイントをチェックしよう

- 物置や蔵、車庫の補償

- 火災保険で物置や蔵は補償範囲にはいるのかどうかについて解説しています

- 火災保険の保険金額の計算

- 火災保険の保険金額の決め方について解説しています

- 分譲マンションの火災保険料の相場

- 分譲マンションの火災保険料相場について調べてみました。

- 火災保険と家財保険の違いとは?

- 火災保険は建物の補償はしますが、家財道具は補償対象外です。ここでは、家財となるのもの、保険金の目安などについて解説しています

- 火災保険の水災とは

- 火災保険の水災とはどういう災害があるのかについて解説しています

- ノートパソコンやテレビの落雷故障

- 家財保険でノートパソコンやテレビの落雷故障は補償されるのかについて解説しています

- 家財保険は必要なのか?

- 家財保険は必要なのか?保険料の相場や保険金の目安等について取り上げています。

- 火災保険の見積もりで保険料を算出

- 火災保険に加入するにあたりいくつかのサイトで見積もりをしてみました。その体験談を載せています。

- 火災保険の見積もりのポイント

- 火災保険に加入する際にはおおよその保険料を知るために見積もりをすると思います。では、その際にどのような点がポイントになるのかを取り上げてみました。

- 賃貸の家財保険料の目安

- 賃貸マンション・アパートの家財保険とはどういったものなのか、また、保険料の目安などについてわかりやすく解説しています。

- 火災保険の年末調整

- 火災保険のことをわかりやすくまとめたページです。