火災保険の見積もりはいくつかの損害保険会社のホームページからオンラインで行うことができます。火災保険の比較サイトからもできますが、個人情報をうちこむ必要がでてきます。

それなので、気軽に保険金や保険料を知りたいのであれば、損保会社のオンライン見積もりが便利です。ただし東京海上日動や三井住友海上ではオンライン見積もりはできません。

初めて火災保険の見積もりを行う方にとっては、とまどいや違いがわかるまで時間もかかる方もいるかと思います。そこで、参考になるようなポイントを取り上げてみましたのでご覧ください。

見積もりにあたって知っておきたい点

火災保険の見積もりは、いくつかの項目に沿って入力すれば簡単に保険金額の目安や保険料が算出されますが、その前に知っておくといいと思われるものについてまず取り上げてみました。

火災保険の保険金額の計算はどうやるの?

戸建てや分譲マンションの火災保険の保険金額を算出するには、2つの方法があります。

ひとつは、建築年と新築時の価格から算出する年次別指数法です。

そして、もうひとつは、延べ床面積(戸建て)や専有面積(分譲マンション)を用い、1㎡あたりの新築費単価から算出する新築費単価法です。どちらでも見積もりはできますが、実態に見合っているのは、年次別指数法になります。

価格から算出する年次別指数法のポイント

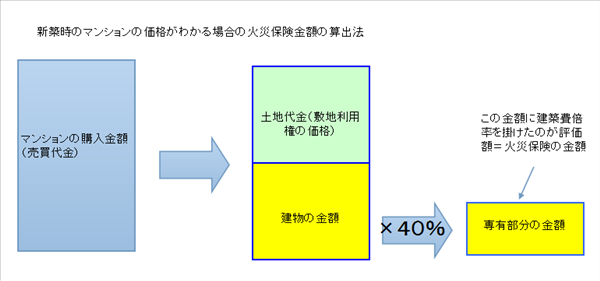

一戸建てでも分譲マンションでもそうですが、見積もりにあたり新築時の建物の代金がわかっている場合には金額を入力して見積もりします。

ただし、この金額は「建売などで不動産屋に支払った購入代金」や「マンションの購入代金ではありません」。

なぜかと言いますと、これらの代金には、建物価格だけではなく、土地代、マンションでは土地代に相当する敷地利用権の価格も含まれているからです。

さらにマンションでは、建物価格には専有部分だけでなく共有部分(バルコニーや玄関ドア、窓ガラス等)も含まれています。共有部分は管理組合で火災保険を掛けますからこの部分を差し引く必要があります。

一般的に保険会社では、分譲マンションの建物専有部分の評価額を出すには、以下のような計算式を採用しています。

建築費 × 0.4※ =建物専有部分の評価額 ←見積もりではこの金額を入力します。

この評価額に建築費倍率を掛けると保険金額の目安になりますが、オンライン見積もりでは自動で計算されます。

※ 建物価格には専有部分だけでなく共有部分も含まれているため上塗基準の場合は建築費における割合に40%掛けて算出するのが一般的です。壁心基準の場合は60%が目安とされています。

また、上記で算出した評価額(保険金額の目安)に±30%の範囲で保険を掛けることができます。

新築時の購入代金のうち土地代(利用権)と建物価格が区別できない場合は?

土地代(利用権)と建物価格が区別できない場合は、以下の計算式で算出します。

消費税額 ÷ そのときの消費税率 + 消費税額 = 建物代金

専有面積から算出する新築費単価法

上記のように新築戸建てや新築マンションであれば新築時の価格もわかりますが、中古住宅や中古マンションなどで建築年、あるいは建築時の価格がわからなければ、新築費単価法により建物の専有面積から簡易評価額で見積もりします。

こちらの新築費単価法で算出すると購入価格と火災保険の保険金額は、年次別指数法と比べるとかい離が大きくなります。

たとえば、平成元年の建築マンション(建築費倍率0.97※)の価格が土地利用権を除いた金額が3,000万円(共有部分と専有部分)、区分所有部分の床面積が50㎡とした場合。

※建築費倍率0.97は、セコム火災の倍率を使用しています。

通常は、建築年月や新築時の価格がわかれば年次別指数法を使うので、新築費単価法を使う必要もありませんが、あえて比較のためこのような事例設定にしています。

新築費単価法で算出した場合

新築費単価法で算出の場合は、新築費単価が1㎡あたり14.1万円(セコム火災の新築費単価を使用の場合)ほどなので、14.1万円×50㎡=705万円が評価額=保険金額の目安になります。このように3,000万円の価格でも705万円ほどの保険金額になります。

年次別指数法で算出した場合

ところが、年次別指数法では、3,000万円×40%=1,128万円となり、この1,128万円に建築費倍率を掛けたのが保険金額の目安になります。

1,128万円×0.97=1,094万円←評価額=保険金額の目安

このように新築費単価法と年次別指数法では評価額が違ってきます。

※ 保険金額の目安に±30%の間で10万円単位で保険を掛けることができます。

参考までにこちらのマンションの火災保険と保険金額の評価方法について学びましょうもご覧ください。

建物の所在地により火災保険料は違います

同じ物件価格の戸建てやマンションであっても、所在地により火災保険の保険料は違ってきます。

その理由は、都道府県ごとに保険料率が異なっているからです。

たとえば、一戸建て(木造)で、建物の保険金額を1,880万円、家財保険500万円とした場合に東京都では合計保険料18,140円(1年一括払い)ですが、北海道では23,500円(1年一括払い)になります。(セコム火災のベーシックプランによる見積もり)

保険料を安くするためには

保険料はできれば安いほうがいいのに決まっています。

そこで、安くする方法ですが、免責金額(自己負担額)を多くしたり、保険期間を1年より長くして1回払いにすることで安くすることができます。

免責金額を10万円とした場合

損害額-免責金額10万円=受取れる損害保険金

セコムでは免責なしと比べると約20%くらいは保険料が安くなります。

火災保険の見積もりしてみました

見積もりに使用した分譲マンションの物件の詳細は次のとおりです。

建物の所在地:東京都

専有面積:92.18㎡

建築年月:2004年8月

建物の専有部分の代金:2,000万円※建物の専有部分の代金については上記項目で説明しています。

家財保険あり

セコム損保の火災保険

上記条件で「水災補償がないベーシックプラン」、基本補償すべてに免責金額「なし」で試算してみました。火災保険金額2,000万円、家財保険金額は500万円です。

建物保険料:4,440円(1年契約一括払い)

家財保険料:1,680円(1年契約一括払い)

合計保険料:6,120円(1年契約一括払い)

スリムプランの保険料

スリムプランとは、火災、落雷、破裂・爆発、風災・ひょう災・雪災、盗難の補償があるプランです。

建物保険料:2,760円(1年契約一括払い)

家財保険料:1,540円(1年契約一括払い)

合計保険料:4,300円(1年契約一括払い)

セコム火災保険の特長

セコムにはホームセキュリティ割引(火災・盗難)、オール電化住宅割引があります。

ホームセキュリティ割引は、火災や盗難などの監視範囲によっても割引金額が違ってきます。

セコム火災は、オンライン見積もりだけでなく契約までできます。

ただし、いますぐにでも火災保険に加入したい方は、インターネットからは申込みができません。

セコム火災では、「本日を含めて10営業日(約2週間)以降かつ100日以内の契約でないといけない」という利用条件があるからです。また、それも含めて下記の条件をすべて満たしていないと見積もりはできますが、インターネットから契約手続きは行えません。

インターネットでのご契約手続きが可能な契約についてオンラインにてお見積りいただいた下記すべてに該当する契約はインターネットでのご契約手続きが可能です。

1.建物の所在地・構造・建築年等を確認できる資料※をご提供いただけること

(※資料の例:重要事項説明書、建物登記簿謄本、建築確認申請書などのコピー)

2.建物を補償の対象とする場合は、ご契約対象となる部分が賃貸等の事業目的に使用されていないもので、かつ、その建物に増改築等や損害が発生していないこと

3.家財を補償の対象とする場合は、「1個または1組の価額が30万円を超える貴金属等」または「明記物件(稿本、設計書等)」に対する補償を希望しないこと

4.ホームセキュリティを導入されている場合は、監視範囲※が明確になっていること

(※「火災・盗難を両方監視している」、「火災のみ監視している」等)

5.保険始期予定日が、本日を含めて10営業日(約2週間)以降かつ100日以内のご契約であること

6.保険期間(ご契約期間)が1~5年で保険料のお支払い方法が1回払いまたは、年払いであること

7.保険料のお支払いはクレジットカードを使用いただけること

8.満期時における他社からの乗り換え契約、もしくは、これまで火災保険をつけていなかった建物や家財に対する契約であること

9.建物を補償の対象とする場合は、住宅金融支援機構等からの公的融資※を受けていないこと

(※フラット35は公的融資ではありません)

10.建物を補償の対象とする場合は、金融機関等から質権の設定を依頼されていないこと

セコムで火災保険を見積もるために必要な入力項目

セコム損保で見積もるためには以下の項目へ入力します。

- 保険開始予定日はいつですか?

- 建物の所在地はどこですか?

- 建物の建築年月は?

- 建物の占有面積は?

- ホームセキュリティを導入されていますか?

- オール電化住宅建物ですか?

- ご契約を希望される保険の対象を選択してください。(建物のみ、家財のみ、建物・家財両方)

- 建物の専有部分の代金について

- 必要な補償プランをお選びください。

- 基本補償に免責金額(自己負担額)を設定しますか?

- 保険期間・払込方法について

セゾン火災

セコム火災と同じ補償条件でセゾン火災での見積もりしてみました。結果は、次のとおりです。

建物の詳細はセコム火災と同じ条件です。

建物保険料:5,400円(1年契約一括払い)

家財保険料:1,350円(1年契約一括払い)

合計保険料:6,750円(1年契約一括払い)

※ 基本補償(火災、落雷、破裂・爆発だけの補償)の保険料は2,600円(1年契約一括払い、家財保険は含まれていません)です。

※ セコムのスリムプラン(火災、落雷、破裂・爆発、風災・ひょう災・雪災、盗難の補償)と同様の補償内容にした場合は、3,600円(1年契約一括払い、家財保険は含まれていません)です。

セゾン火災の特長

セゾンでは、はじめからパッケージされているのではなく、自分で必要な補償を選んで契約することができるのが特長です。

火災、落雷、破裂・爆発の補償だけでよければ「基本補償」だけを選択することもできます。

損保ジャパン

損保ジャパンのベーシックⅠ型水災なしプランでは、5,420円(1年一括払い)になりました。

ただしこの保険料は保険金額が1,230万円に対しての保険料なので、2,000万円に換算した場合は、8,813円(1年一括払い)になります。

家財保険は、保険金500万円で2,460円です。合計すると12,813円になります。

エコノミープラン

火災、落雷、破裂・爆発、風災・ひょう災・雪災補償のエコノミープランでは、家財保険も入れて6,634円(1年一括払い)になります。※ この保険料は免責金額10万円になっています。

以上の結果から保険料だけでみれば3社の中では、セコムの火災保険が安いようです。

上記以外の保険会社で最大10社の火災保険料や家財保険料を比較する場合には、こちらの火災保険の比較から見積もり依頼ができます。

まとめ

火災保険の保険金額は、2つの方法により算出します。

ひとつは、建築年月と新築時の価格がわかれば、年次別指数法になります。もうひとつは、これらがわからなければ専有面積から算出する新築費単価法になります。

実態にそった保険金額となるのは年次別指数法です。

ただし、新築時の価格に土地代や敷地利用権の価格も含まれている場合は、除かなければいけません。また分譲マンションでは、共有部分も除く必要がありますから、購入価格と保険金額はだいぶ違ってきます。

分譲マンションの計算式としては、建築費 × 0.4(上塗り基準)=建物専有部分の評価額になります。

この評価額に建築費倍率を掛けると保険金額の目安になり、±30%の範囲で保険を掛けることができます。

セコム火災保険の特長は、オンラインで見積もりから契約までできる点とホームセキュリティ割引(火災・盗難)やオール電化住宅割引がある点です。

セゾン火災は、はじめからパッケージされているのではなく、自分で必要な補償を選んで契約することができるのが特長です。

以上、「火災保険の見積もりをして実際に保険料を算出してみました」でした。

関連カテゴリー:地震保険