マンションの火災保険といっても、分譲と賃貸に分けることができます。ここでは前者の分譲マンションの火災保険について取上げています。内容は、保険料を求めるために大事な保険金の算出方法や保険料の相場について調べてみました。

マンションの火災保険金はどのように決めるのか

マンションの火災保険は、一戸建てと違って少し複雑です。

なぜ?

マンション購入価格から保険金を求めることができますが、価格には「専有部分」と「共有部分」の分も含まれています。さらに土地の利用権も含まれています。つまり専有部分だけの価格ではありません。⇐ここ大事です。

そのため購入価格で保険を掛けることはできません。

専有部分は、マンションを購入した方の持ち物の部分です。共有部分とは、マンション購入者(区分所有者)全体の持ち物です。

火災保険金額を決めるための基準があります

マンションの火災保険金額を決めるにあたり建築価格からではなく、専有面積から求める方法もあります。

ただし、マンションの専有面積には、上塗り(うわぬり)基準と壁芯(かべしん)基準の2つがあり、壁芯(かべしん)基準のほうが広くなるため保険金に差が出ます。どちらを選択するのかは、ご自分のマンションの管理規約等で共有部分と専有部分との境界について書かれていると思いますのでそちらに従うことになります。

例えば、管理規約に「天井、床及び壁は、躯体部分を除く部分を専有部分とする」とされていれば、上塗り(うわぬり)基準になります。

上塗りと壁芯基準の違い

上塗り基準では実際に使用可能な壁の内側だけの面積のことをいいます。壁芯基準は、部屋を囲むコンクリート壁の中心線で囲んだ面積をいいます。つまりは、壁芯基準計算の方が面積は広くなります。

現在ほとんどのマンションで上塗り基準が採用されていて、壁芯基準は数%です。

Q&Aコーナー

共有部分の火災保険はどうなっているの?

共有部分についてはマンション管理組合で火災保険を掛けるのが一般的です。そのため個人では専有部分となる部屋やそこにある家財を対象として火災保険、家財保険、そしてそれらの地震保険を掛けることになります。

地震保険だけでは入れないの?

地震保険は火災保険とセットになっていますから地震保険単独では加入できません。また、家財にも地震保険がありますが、やはり家財の火災保険とセットで入る必要があります。

火災保険金の算出には、2つの方法がある

ひとつは、マンションの価格がわかっている場合です。もうひとつは価格はわからないので、専有面積から求める方法があります。

たとえマンションの価格がわかっていても、共有部分や土地使用権等を除いた価格になります。これらを除いた金額が基準となる保険金額になります。

わからない場合は、消費税から逆算して求めることができます。計算式は次のようになります。

《建物価格を出すための消費税から逆算する計算式》

購入時の消費税÷購入時の消費税率=建物(専有部分と共用部分の持分)の価額

計算例):支払った消費税が150万円でその時の消費税率が5%ならば、150万円÷5%=3,000万円となります。

これで建物の価格を求めることができましたが、ここには、共用部分の金額も入っています。ですから、通常は、専有部分のみを補償対象にしますから、それを除く必要があります。

一般的な割合は、上塗基準の場合は40%、壁心基準の場合は60%が目安とされていますが、上塗基準を適用しているケースがほとんどです。

こうして求めた金額を基準にして火災保険を掛けるわけですが、この基準額そのものが絶対ではなく、±30%の範囲内で掛けることができます。(範囲は保険会社によって異なります)

中古マンションの火災保険

保険金を算出するにあたり、中古マンションの場合も新築マンションと同じように2つの方法があります。

- 建築当時の価格がわかる場合

- 価格がわからないので専有面積から求める

中古マンションの場合には、建築時の価格がわかったとしても上記の方法で計算した金額はそのまま使えません。物価変動を考慮するために再調達価額に修正して算出する必要があります。

再調達価格とは現時点で同様のものを取得した場合に必要となる価格のことです。

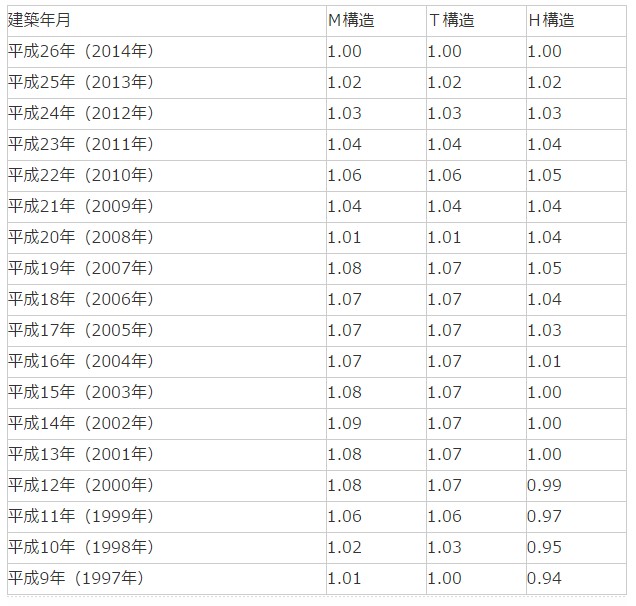

それには、下記表の見本にあるような「年次別指数」を掛けることになります。

中古でも土地利用権の代金を除いた建物価格がわかる場合

建物価格がわかる場合の評価額(再調達価格)は、「建物(専有部分と共用部分の持分)の価額」に40%(上塗基準の場合)を掛け、さらに建築費倍率を掛ければ求めることができます。

マンションの建物価格(専有部分と共用部分の持分)×40%×建築費倍率=火災保険の基準額(再調達価格)

年次別指数表(建築費倍率)の参考表

下記表は目安として掲載したものです。建築費倍率は保険会社によって異なります。

建築当時の価格がわからない場合

建築当時の価格がわからない場合には、建物の構造と専有面積、建物の所在地により、保険会社の指数によって求めることになります。この場合でも再調達価格で算出されます。

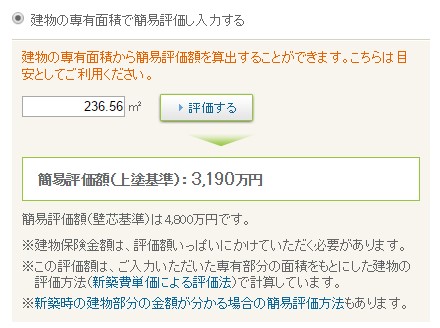

具体的に「セゾン火災のじぶんでえらべる火災保険」で中古マンションの保険金と保険料について調べてみました。

条件は、建物の所在地・東京都、建築年2,000年、専有面積236.56㎡です。

下の画像のように保険金額は、3,190万円と出ました。

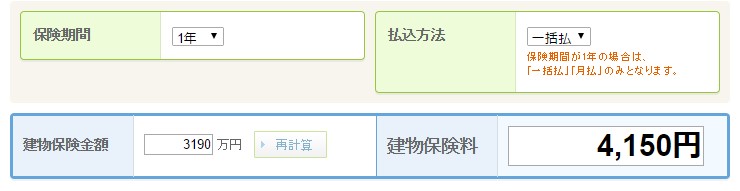

相場を知るために火災保険料について調べてみました

上記で算出したセゾン火災での建物保険金額は、3,190万円です。こちらに対しての保険料は、水災補償なしの1年更新ですと年間4150円になりました。

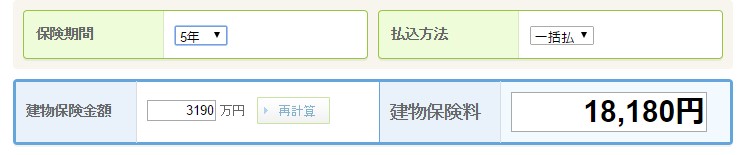

次いで5年更新の一時払いにしてみました。5年分で18,180円です。

1年更新では、5年の累計で20,750円の支払いになりますので、2,570円お得になります。

このように契約年数を変えるだけでも保険料を減らすことができます。

朝日火災保険だとどうなる

上と同じ条件で、保険料の見積もりしてみました。

建物保険金額は、3,650万円となりました。水災補償なしで年間保険料は5,110円です。

セゾン火災よりも高くなっていますが、保険金が多いのと、費用保険金も入っていますので単純な比較はできません。

損保ジャパンの場合

損保ジャパンでは、建物の保険金は3,520万円です。1年更新で水災なしのスリムプランで年間保険料8,310円になりました。

以上の3社だけ比較してみましたが、相場としては、水災補償がなければ、1年更新の年間保険料4,000円台から8,000円台と幅がだいぶありました。

なお、おおまかには補償内容は同じですが、詳細には比較していません。

いくつかの保険会社と比較してみたいという方は、下記のようなサイトもあります。

![]()

関連カテゴリー:地震保険