このページでは、一戸建ての火災保険の保険金額はどのように算出するのか、再取得価格や新築費単価法とはどういうものかについて解説しています。

2015/05/31 10:34:31

一戸建ての火災保険金額はどうやって決めるの?

建物の保険金額をどのようにして決めるのかご存知でしょうか。

生命保険であれば、基本的には職業や収入にみあった範囲内であれば契約者が自由に保険金額を決定することができますが、火災保険では建物の評価額や面積に対する価額を大きく超えて保険金を勝手に決めるというわけにはいきません。

例えば、2000万円の評価の家に、5000万円もの火災保険は掛けられません。焼け太りは許されないということです。

では、どのように保険金額を算出するのか、その方法をみていきましょう。

建物の評価額の設定とはなに?

建物の保険金額を算出するにあたり、適正な評価に基づき建物の評価額を設定する必要があります。その評価額を決める基準には2つあります。

- 「再取得価額、再調達価額」

- 「時価」

という2つです。

再取得価額

再取得価額とは、建築後の経過年数に関係なく、今現在の再建築や再取得するために必要な金額を算出する評価額です。

時価

時価とは、再建築や再取得するために価額から経過年数による消耗分を引いた価額で評価するものです。

時価額=再調達価額 −経年減価額(経年・使用による消耗分)

火災事故にあっても、再取得価額ならば、再建築や再取得は容易に可能となりますが、時価で火災保険を掛けた場合には、年数が経過している建物ほど受取れる保険金が少なくなるため、再建築は難しいということになります。ただし、現在は、ほとんどの保険会社が再取得価額のみでの引受となっていますので、ここでは再取得価額の算出で解説しています。

再取得価額での保険金を算出する方法とは?

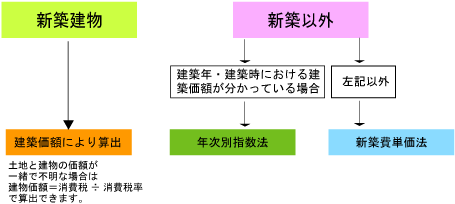

一戸建てでは、保険金額を算出する方法は次の3つのいずれかになります。マンション(区分所有建物)の評価については次のページをご覧ください。

- 1、建築価額

- 2、年次別指数法

- 3、新築費単価法

図をご覧ください。

建築価額で評価

新築の場合。土地代を除いた建物価額が評価額(再取得価額)になります。

年次別指数法

建築年、建築価額が分かっている場合この方法で算出できます。

年次別指数法の計算式

建築時における建築価額×年次別指数=評価額(再取得価額)

土地代と建物金額が一緒で不明な場合は、土地代には消費税が掛からないため「購入時の消費税÷購入時の消費税率=建築価額」で算出できます。

例)支払った消費税が120万円でその時の消費税率が8%であったならば、120万円÷0.08=1,500万円(建築価額)となります。

保険の対象に「門・塀・垣」または「車庫等の付属建物」を含める場合には、建築価額にこれらの価額を含めます。また基礎を含めない場合には、0.95や0.98など(保険会社によって異なる)一定の指数を掛けます。

年次別指数

現在の建築価額が、建築当時と比べて何倍になっているかを示すものです。下記の表は年次別指数の見本になりますが、指数は保険会社によって異なります。

| 建築年月 | M構造 | T構造 | H構造 |

| 平成26年(2014年) | 1.00 | 1.00 | 1.00 |

| 平成25年(2013年) | 1.02 | 1.02 | 1.02 |

| 平成24年(2012年) | 1.03 | 1.03 | 1.03 |

| 平成23年(2011年) | 1.04 | 1.04 | 1.04 |

| 平成22年(2010年) | 1.06 | 1.06 | 1.05 |

| 平成21年(2009年) | 1.04 | 1.04 | 1.04 |

| 平成20年(2008年) | 1.01 | 1.01 | 1.04 |

| 平成19年(2007年) | 1.08 | 1.07 | 1.05 |

| 平成18年(2006年) | 1.07 | 1.07 | 1.04 |

| 平成17年(2005年) | 1.07 | 1.07 | 1.03 |

| 平成16年(2004年) | 1.07 | 1.07 | 1.01 |

| 平成15年(2003年) | 1.08 | 1.07 | 1.00 |

| 平成14年(2002年) | 1.09 | 1.07 | 1.00 |

| 平成13年(2001年) | 1.08 | 1.07 | 1.00 |

| 平成12年(2000年) | 1.08 | 1.07 | 0.99 |

| 平成11年(1999年) | 1.06 | 1.06 | 0.97 |

| 平成10年(1998年) | 1.02 | 1.03 | 0.95 |

| 平成9年(1997年) | 1.01 | 1.00 | 0.94 |

新築費単価法とは?

以下の式で算出します。

新築費単価×面積(平方メートル)

新築費単価について:新築費単価は都道府県、構造級別、一戸建住宅か区分所有建物であるかにより、異なっています。下記の表は、新築費単価の見本ですが、保険会社ごとに単価は異なります。

単位は千円/m2

物件種別/構造級別 |

|||||

| 地域 | 一戸建 | 区分所有建物(マンション・アパート等) (専有部分のみ) |

|||

| T構造 | H構造 | M構造 | T構造 | H構造 | |

| 北海道 | 169 | 160 | 84 | 84 | 79 |

| 青森 | 172 | 146 | 87 | 87 | 72 |

| 岩手 | 184 | 156 | 93 | 93 | 78 |

| 宮城 | 186 | 160 | 94 | 94 | 80 |

| 秋田 | 190 | 145 | 96 | 96 | 72 |

| 山形 | 174 | 159 | 88 | 88 | 79 |

| 福島 | 187 | 160 | 94 | 94 | 80 |

| 茨城 | 185 | 173 | 93 | 93 | 87 |

| 栃木 | 205 | 174 | 104 | 104 | 87 |

| 群馬 | 187 | 173 | 94 | 94 | 87 |

| 埼玉 | 201 | 188 | 101 | 101 | 94 |

| 千葉 | 214 | 188 | 109 | 109 | 94 |

| 東京 | 270 | 205 | 139 | 139 | 103 |

| 神奈川 | 220 | 201 | 112 | 112 | 102 |

| 新潟 | 190 | 172 | 95 | 95 | 86 |

| 富山 | 177 | 172 | 89 | 89 | 87 |

| 石川 | 202 | 173 | 102 | 102 | 87 |

| 福井 | 197 | 173 | 99 | 99 | 87 |

| 山梨 | 190 | 176 | 95 | 95 | 89 |

| 長野 | 191 | 176 | 96 | 96 | 88 |

例)東京で100m2の木造建物(H構造)に火災保険を掛ける場合

新築費単価法で算出してみます。

上記表から205,000円×100m2=2,050万円

この金額の±30%とし、10万円は切上げて100万円単位で保険金を指定することができます。つまり、1,400万円から2,700万円までの範囲になります。

※ 算出保険額や±の範囲は保険会社によって異なります。

A社の保険料

火災、落雷、破裂、爆発、水災、物体の落下、飛来、衝突、風災、雹災(ひょうさい)、雪災等の補償で試算していただいたら、おおよそ3万円の保険料でした。

水災を補償対象外にすると、17,000円ほどでした。この結果から水災の保険料は結構高いというのがお分かりいただけるかと思います。

火災保険金額のまとめ

火災保険の保険金額は適正なものでないといけません。

1000万円の建物に5000万円もの火災保険は掛けることはできません。

そのために正しく評価するにあたって、時価と再取得価額の2つがあり、いずれかをを用います。

通常は、建築後の経過年数に関係なく、今現在の再建築や再取得するために必要な金額を算出する再取得価額を用います。

また、再取得価額を用いるにあたって、以下の3つの方法のいずれかで計算します。

- 建築価額

- 年次別指数法

- 新築費単価法

建築価額がわかればそのまま火災保険金額として使えますが、不明な場合や建築年数も不明な場合は、新築費単価法を用います。こちらは、建物の構造と面積がわかれば容易に計算できるからです。

以上、火災保険の保険金額はどうやって計算して決めるの?についての記事でした。

関連カテゴリー:地震保険