住宅ローンの繰り上げ返済をすれば借入期間を短くしたり、返済額を減らしたりすることができます。しかしながらマイナス金利などといわれる昨今ではメリットばかりではなくデメリットもあります。そこで、それぞれ両面から取り上げて解説します。

2016/03/26 13:51:26

繰り上げ返済とはどういうもの?

繰り上げ返済とは、借入れている住宅ローンの一部を返済することです。

毎月の返済額の他に前倒しで返済をしますので、返済期間を短くする。あるいは元金や利息を減らすことができます。

繰り上げ返済で返済期間を短くするのが「期間短縮」です。35年ローンを30年にするなどです。こちらは月々の返済額は今までどおりの額で変わらず、返済額に応じて借入期間を短縮できます。そのため返済総額は減ります。

毎月の返済額を減らせるのが、「返済額軽減」です。こちらも返済総額は減ります。借入期間は今までどおりで、月々の返済額を少なくできます。

では、繰り上げ返済のイメージがわきやすいように図を使ってご説明しますのでご覧ください。

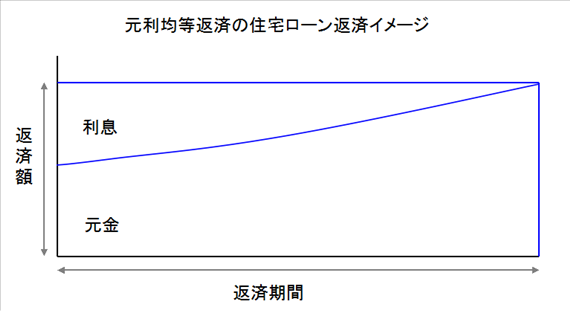

まずは、一般的に借入れている方が多い元利金等返済の住宅ローンの返済イメージ図をご覧ください。

元金と利息の合計を毎月返済していきますが、借り入れ当初は返済額のうち、利息の返済割合が多いためなかなか元金が減りません。

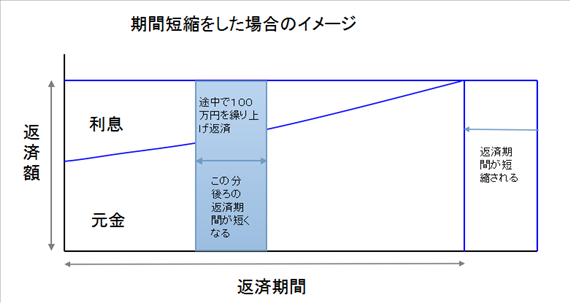

次に上記の住宅ローンを繰り上げ返済(期間短縮)を選択した場合のイメージ図です。

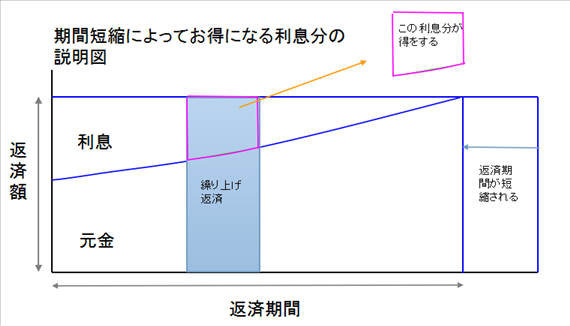

では、繰り上げ返済によってどの部分の利息分がお得になるのかは次の図をご覧ください。

住宅ローンの繰上げ返済のメリットとは?

「30代後半で住宅ローンを借入れました。その住宅ローンは、返済期間が30年です。」

つまりこのような方は、65歳以降も住宅ローンの返済をしなくてはなりません。

サラリーマンのように勤め人であれば、一般的には65歳が定年退職になりますので、年金生活者となっても住宅ローンの支払いが残っていることになります。

このようなことは、借入れる段階でわかっていることですので、できればどこかの時点で繰り上げ返済することを念頭にいれて借入をされている方も多いと思います。

繰り上げ返済により、期間短縮といって、返済期間を短くできる、もしくは、返済額軽減をすることもできるからです。

まさに繰り上げ返済のメリットといえば、期間短縮や返済額軽減することによる利息の軽減になる点になります。

ここで事例を見てみましょう。

たとえば、借入額3000万円、借入期間30年、借入金利1%の元利金等の住宅ローンを借り入れたとします。返済は月々のみでボーナス払いなしですと、以下のような計算になります。

- 月々返済額:96,491円

- 年間返済額:1,157,892円

- 総支払い額:34,736,908円(利息は4,736,908円)

繰上げ返済で期間短縮を選択した場合

上記の住宅ローンに対して10年目に300万円の繰上げ返済で期間短縮を選択した場合に返済期間と総支払額は以下になります。月々の返済額は変わりません。

- 返済期間:3年1ヵ月短縮できる

- 総支払い額:34,107,213円(利息は4,107,213円)

期間短縮の繰り上げ返済をすることにより、利息629,695円を減らせます。

繰り上げ返済で返済額軽減を選択した場合

10年目に300万円の繰上げ返済を返済額軽減にした場合にはどのような試算になるのかご覧ください。

この場合には、以下になります。

- 10年1ヵ月目までの月々返済額:96,491円

- 10年2か月目からの月々返済額:83,241円

総支払い額:34,410,961円(利息は4,410,961円)

利息は、繰上げ返済をするとしないとでは、325,947円の差が出ます。※返済期間30年は変わりません。このように、繰上げ返済をすることにより、利息を減らすことができるのがメリットです。

繰上げ返済を20年目にしたらどうなるの?

繰上げ返済を10年目ではなく、20年目にする場合はどうなるでしょうか?

繰上げ返済を20年目にした場合には、10年目の繰り上げ返済よりも返済総額が多いです。

- 返済期間:2年10ヵ月短縮できる

- 総支払い額:34,438,573円(利息は4,438,573円)

10年目の期間短縮の繰り上げ返済では、総支払い額:34,107,213円(利息は4,107,213円)ですから、比較すると331,360円多いです。

結論

住宅ローンの利息は、返済期間終了に近くなればなるほど利息は減っているため、繰り上げ返済は、住宅ローンを借入れてから少しでも早い時点でをされるほうがお得です。

また、期間短縮の繰り上げ返済のほうがお得にみえますが、返済額軽減で返済額が減った分を繰り上げ返済に回すならば、それほど変わりません。(繰り上げ返済の手数料がかからない場合)

住宅ローンの繰上げ返済のデメリットとは?

ここからは、繰り上げ返済のデメリットについてです。

一番のデメリットは繰り上げ返済をしたお金は引き出せません。

繰り上げ返済するお金は、使うあてのない余裕のあるお金だと思いますが、この先1年後、あるいは数年先には勤務先の倒産や人員削減により職を失うかもしれませんから必要になるお金になるかもしれません。このような点を考慮しておく必要があるといえます。

また、関連として、住宅ローンには、団体信用生命保険に必ず加入します。(フラット35は任意)そのため、住宅ローンの借主が亡くなった場合にはその後の返済は不要です。

ですから、もしも繰り上げ返済をしたあとに借主が亡くなった場合でも、その現金は返金してくれませんから繰り上げ返済をしないほうがよかったとなります。このようなことはめったに起こりませんが、デメリットのひとつです。

住宅借入金等特別控除が受けられなくなる場合がある

どんどん繰上げ返済することにより利息も減ってお得になりますが、その結果、返済期間が10年未満となりました。このときには、「住宅借入金等特別控除」が受けられません。

利息の軽減よりも控除が受けられないほうが大きな損失となるでしょうから注意が必要です。

繰り上げ返済、その他のデメリット

現状では低金利なので、最も金利の低い銀行のフラット35は30年固定金利で0.950%(平成28年3月)です。このように住宅ローン金利はマイナス金利を導入してから軒並み下がっています。同様に定期預金などの金利も下がっています。

でも、将来もしも金利が上がったならば、定期預金の金利は上がりますが、長期固定で借り入れた金利は変わりません。

そのため、住宅ローン金利を上回る国債や定期預金の金利になったならば、繰り上げ返済に回すよりも預貯金として預けたほうが得かもしれません。

将来金利がどうなるかわかりませんが、このようなデメリットも考えられます。

手数料を取られる

ほとんどの金融機関では一部繰り上げ返済の手数料は無料ですが、金融機関によっては手数料がかかるところがあります。

三菱東京UFJ銀行の場合:インターネットでの繰り上げ返済は無料。電話・テレビ窓口は5,400円、窓口は16,200円。

手数料がかかるところはまとまってから繰り上げ返済をするように注意が必要です。

インターネットでの繰り上げ返済ができない金融機関もある

大手銀行やネットバンクならインターネットで繰り上げ返済の手続きが完了してしまいますが、地方銀行や信用金庫等の金融機関によっては窓口に出向く必要があります。デメリットほどでもないかもしれませんが、インターネットを使いこなしている方にとっては不便には違いありません。

まとめ

繰り上げ返済とは、毎月の返済の他に前倒しで返済するもので、返済期間を短くする。あるいは元金や利息を減らすことができます。これが繰り上げ返済最大のメリットです。

繰り上げ返済で返済期間を短くするのが期間短縮です。こちらは月々の返済額は今までどおりの額で変わらず、返済額に応じて借入期間を短縮できます。そのため返済総額は減ります。

毎月の返済額を減らせるのは、返済額軽減です。こちらも返済総額は減ります。借入期間は今までどおりで、月々の返済額を少なくする方法です。

デメリットとしては、以下の点があげられます。

- 繰り上げ返済をしたお金は引き出せない

- 住宅借入金等特別控除が受けられなくなる場合がある

- 将来金利があがった場合には預貯金のほうが得になる場合がある

- 一部の金融機関では手数料を取られる

- インターネットでの繰り上げ返済ができない金融機関もある

以上、「繰り上げ返済のメリットとデメリットには何があるの?」についてでした。

住宅ローン借り換え手数料(費用)と審査などの注意点とメリット・デメリットとは

住宅ローン借り換え手数料(費用)と審査などの注意点とメリット・デメリットとは