団体信用生命保険に加入するには必ず告知が必要です。その際に誤った回答をする、つまりは告知義務違反をするとどうなるのかについて解説します。

2015/06/07 15:49:07

団体信用生命保険の告知義務について

ご存知のとおり、団体信用生命保険とは、住宅ローンを借入れる際に、フラット35以外の住宅ローンでは、加入が必須の保険です。

団体信用生命保険は、一般の生命保険とは少し性格は異なってはいますが、当然告知が必要になります。

そこで問題になるのが、例えば、うつ病や糖尿病などの持病が過去にあっても住宅ローン借入れたいと想いを優先させて、告知へ誤った回答をすることです。これを「告知義務違反」といいますが、この告知義務違反になるとどうなるかです。

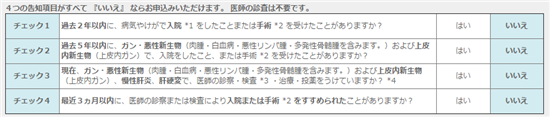

まずは、団体信用生命保険の告知書がどういう質問になっているのか確認してみましょう。

・最近3ヵ月以内に医師の治療(指示・指導を含みます。)・投薬を受けたことがありますか。

・過去3年以内に下記の病気で、手術を受けたことまたは2週間以上にわたり医師の治療(指示・指導を含みます。)・投薬を受けたことがありますか。

とあり、続いて下に記載したようにたくさんの病気が記載されています。以下は一部抜粋して記載しています。

- 狭心症、心筋こうそく、心臓弁膜症、先天性心臓病、心筋症、高血圧症、 不整脈、その他心臓病

- 脳卒中(脳出血・脳こうそく・くも膜下出血)、脳動脈硬化症、その他脳の病気

- 精神病、うつ病、神経症、てんかん、自律神経失調症、アルコール依存症、薬物依存症 、知的障害、認知症

- 糖尿病、リウマチ、こうげん病、貧血症、紫斑病

このように過去3年以内の問いに対して、記憶が曖昧だったりして記載するのにとまどってしまったり、安易な判断で誤った回答をしてしまうのが次のような場合です。

こんなケースは注意したい

①のケース:「2年前にうつ病と診断され薬をもらい半年ほどで通院は終了し、いまは通院していない」

②のケース:「3年ほど前くらいに会社の健康診断で糖尿病と診断され、その後入院して食事療法で数値が改善し、いまは問題ない」というような場合です。

①は最近3ヵ月以内に医師の治療は受けていなくても、「過去3年以内」のほうに該当してきます。ですのでこの場合は、、告知書にしっかりと「うつ病」のことをありのままを記入する必要があります。

②の糖尿病は、3年ほど前ですが、ここは確実に調べて回答する必要があります。3年を経過していれば告知をする必要はありませんが、1日でも過ぎていなければ告知書に記入する必要があります。じきに3年を経過するのでしたら過ぎてから申込むことで記入する必要はなくなります。

もし①のケースで、「ない」と記入してしまい、重度障害や死亡してしまったときには「告知義務違反」になります。その場合は、故意、あるいは重大な過失があったと認定された場合には保険契約が解除されてしまいます。ですから保険金は支払われず住宅ローンは完済されません。

では、「なし」にしるしをつけて、契約をした場合で、その後に健康診断でも問題なければどうでしょうか?

この場合でも団体信用生命保険に告知した日を基準にし、そこから過去3年間を問うているわけですから、後に健康診断で問題なくてもやはり告知義務違反になります。

団体信用生命保険の約款には告知義務違反はどのように書かれているか

住友生命の団体信用生命保険約款の抜粋版には、以下のとおり記載されています。

第25条(告知義務違反による解除)

① 保険契約者が、故意または重大な過失によって、第7条(告知義務)の規定により当会社が告知を求めた事項

について、事実を告げなかったかまたは事実でないことを告げた場合には、当会社は、将来に向かってその告知

を求めた事項の内容に応じてこの保険契約またはこの保険契約のその被保険者に対する部分を解除することがで

きます。

② 被保険者が、故意または重大な過失によって、第7条の規定により当会社が告知を求めた事項について、事実

を告げなかったかまたは事実でないことを告げた場合には、当会社は、将来に向かってこの保険契約のその被保

険者に対する部分を解除することができます。

ただし、以下のようにも記載されています。

⑦ 本条の解除権は、次の各号のいずれかの場合には消滅します。

1.当会社が解除の原因を知った日の翌日から起算して1か月以内に解除しなかったとき

2.保険契約が契約日(追加加入の被保険者については、その追加加入日)から起算して2年を超えて継続したとき

契約日から2年を経過すると解除権がなくなると書いてあります

じゃぁ、2年経過すれば問題ないのか

2年経過すれば解除権がなくなるだけで、詐欺による取消という条項もありますので支払うということではありません。この点はソニー銀行の団体信用生命保険の説明ページには次のように記載されています。

「現在の医療水準では治癒が困難または死亡危険の極めて高い疾患の既往症、現症等について故意に告知をされなかった場合」等、告知義務違反の内容が特に重大な場合、詐欺による取消を理由として、保険金をお支払いできないことがあります。この場合、告知義務違反による解除の対象外となる2年経過後にも取消となることがあります。

いずれにしても告知義務違反では支払われないと思ったほうがよいでしょう。

告知義務違反に関連した以下のようなトラブルもあります。

住宅ローン借り換えに伴う団体信用生命保険の加入時に、病歴等を告知しなかったため、被保険者の死亡に際し、告知義務違反により保険金が支払われないトラブル

ありのままに告知して団体信用生命保険に入れなかったら

ありのままに告知をして団体信用生命保険に加入できないこともあるでしょう。

団体信用生命保険に入れないのですから住宅ローンの融資は断られるのが普通です。このようなときは、他の銀行から申し込みをすることも考えられますが、結果は同じになると考えられます。

そこでその場合には、次の方法が考えられます。

ワイド団信を使う

ワイド団信とは、血圧や血糖値、肝機能数値などについての加入条件を緩和した団体信用生命保険です。上記のように高血圧症や糖尿病などの疾病でも加入できる可能性が高くなりますし、心療内科に通院歴があっても入れる可能性があります。

フラット35という手もあります

もうひとつは、住宅金融支援機構のフラット35で検討する手もあります。

フラット35は団体信用生命保険の保険料は自己負担になるので、加入は任意になります。

ですから、健康状態云々は関係なくなります。

ただし、金利面では、フラット35は、長期固定金利商品なので変動金利を希望していた場合は金利面では希望にそいませんが、完全固定という安心感は享受することはできます。

引受基準緩和型定期保険という手もあります

宣伝をするつもりはありませんが、他にないのでアクサ生命が発売している「OKライフ」という商品は限定告知型定期保険があります。

こちらは、住宅ローンの借りれとは直接関係ありませんが、この保険に加入することにより、金融機関と住宅ローンの借り入れ交渉ができる可能性もあります。また金融機関と交渉をしなくてもフラット35を借りいれてこの保険を団信代わりに使うという手も考えられます。

この引受基準緩和型定期保険の告知内容は以下のようになっています。

「過去2年以内に、病気やけがで入院をしたことまたは手術を受けたことがありますか?」となっていますが、うつ病でも糖尿病でも過去2年以内に入院や手術がなければ加入できます。

この保険を使うデメリット

緩和型なので保険料が高めに設定されている点、掛け捨て型保険ではない点、さらに98歳まで保障があるため保険料がどうしても高くなります。

試算してみましたら、98歳払込済み、98歳保障、30歳男性で2000万円の死亡保障で31,320円になります。3000万円では46,980円です。65歳払いもどし型なので、この時点で解約した場合は払込保険料に対してだいんぶ戻ってくるようです。毎月この金額が支払える方なら検討してみる価値はありそうです。

団体信用生命保険と告知義務違反のまとめ

加入前3年間に告知書に該当する病気で手術や2週間以上にわたり医師の治療(指示・指導を含みます。)・投薬を受けたことがあった場合で、そのことを告知をしないで加入し、病歴との因果関係により死亡した場合は、告知義務違反になります。

そうなりますと、保険金は銀行に支払われないため告知義務違反だけは注意したいものです。

団体信用生命保険に加入できないとなると、住宅ローンは借りられないため、他の手段が必要になります。そこで考えられるのは、団体信用生命保険の緩和型であるワイド団信や団信が不要のフラット35からの借り入れです。

団体信用生命保険の関連記事

団体信用生命保険の加入条件とはなに?告知書とは?

団体信用生命保険料を節約する3つのポイント

マイホーム購入前に知っておくべきこと!団体信用生命のアレコレ