住宅ローンの滞納後に届く代位弁済通知書とは

住宅ローンは毎月返済するので収入がなくなり貯金もなければ滞納してしまいます。滞納するとまずは催促状や督促状が届くようになります。さらに放置していると『期限の利益の喪失』の通知書が届きます。

『期限の利益の喪失』の通知書が届くまでの期間は金融機関によって異なります。住宅金融支援機構では、初回滞納時から6ヵ月以上となっています。

2017/06/14 13:35:14

期限の利益とは

期限の利益とは、期限が定められていることによって債務者が受ける利益。例えば、借金の返済期限が設定されている場合、債務者は期限が到来するまでは返済する義務はなく、また返済を求められることもない。コトバンク

期限の利益とは、お金を借りてもすぐに返すのではなく返済期限までは借りたお金を返さなくていいという権利のことを言います。期限の利益があるおかげで、借りた側がきちんと返済し続けている限り、貸した側は返済の請求をすることができません。また、貸した側から期日前に返済するよう言われても、借りた側は拒否することができます。このように、借り手側に有利な権利を期限の利益といいます。期限の利益の喪失ってなに?

要するに期限の利益喪失(りえきそうしつ)とは、返済期限まで返さなくていいという権利を失ってしまうため、一括返済する義務が生じることをいいます。

代位弁済とは

さらに滞納が3~6ヵ月程度(金融機関によって異なる)で『代位弁済通知書』が届きます。

この代位弁済とは、「あなたが借入れている金融機関に代わりに住宅ローンを弁済したので、元本及び利息、遅延損害金を直ちに弊社(保証会社)に支払ってください」というものになります。遅延損害金については、年14%もの高い金利を支払うことになります。

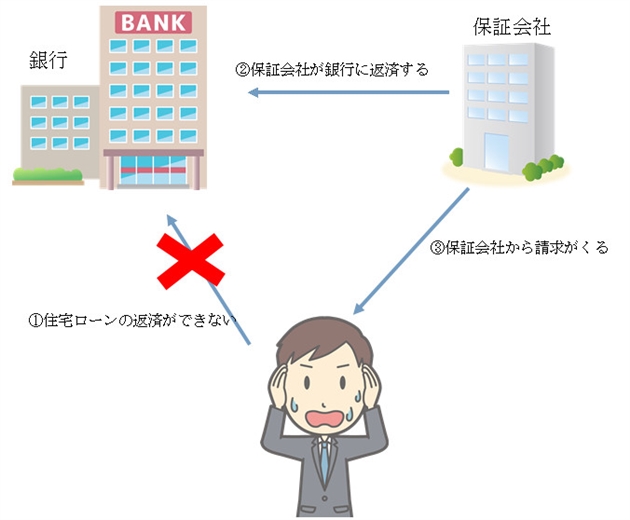

代位弁済の流れ

住宅ローン返済の不能から代位弁済になるまでの流れを図にしています。

このように代位弁済ともなると一括返済する必要がでてきます。そこでどのように対処したらいいのかは次の項目で解説します。

うっかりして代位弁済となったらどう対処すればいいのか

住宅ローンを滞納しているくらいですから、代位弁済通知の通り一括返済なんてできないのが普通です。そうなると、マイホームを競売か任意売却して返済に回すしか方法はありません。

ただし、住宅ローンを返済できるにもかかわらず、うっかりと放置して滞納に至ったケースもあるかと思います。

このような場合には、代位弁済から6ヵ月以内であれば、裁判所の認可が必要ですが、「住宅資金特別条項付の個人再生」によって、代位弁済前の状態に戻すことができます。これを住宅ローンの巻き戻しといいます。

住宅資金特別条項付(住宅ローンの特則)の個人再生とは

住宅ローンだけでなく他にも借金がある、いわゆる多重債務の状態で返済できなくなったときの債務整理の方法としては3つあります。

- 任意整理

- 自己破産

- 個人再生(個人民事再生)

任意整理は、債券者との話し合いによって解決をする方法です。自己破産と個人再生(個人民事再生)は裁判所の手続きによって認められるものなので法的拘束力があります。

個人再生でもサラ金への借金などの他に住宅ローン債務もある人については,小規模個人再生手続,又は,給与所得者等再生手続の申立をする際に,住宅ローンについての特則を希望する旨付け加えることができます。裁判所ホームページ

この特則を利用すれば代位弁済前の状態に戻すことができます。

自己破産

自己破産が認められれば借金は全額免除されます。ただし、マイホームのみならず一定の財産を処分しなくてはなりません。※ ギャンブルやFX、株式投資などでの失敗による過大な借金では不許可(免責不許可事由に該当)となる場合があります。免責不許可事由については、自己破産(外部サイト)をご覧ください。

個人再生の住宅ローンの特則

自己破産に対して個人再生の住宅ローンの特則は、マイホームを手放すことなく借金の整理ができる方法です。

住宅ローンそのものが減額されるわけではありませんが、その他の借金を5分の1(借金が3,000万円以上の場合は10分の1)にまで削減して3~5年で返済していけるようになります。いずれにしても裁判所に認められれば代位弁済がなかったことになるので、以前のように住宅ローンを毎月返済していけます。

※この特則を利用する場合には,事前に銀行などの住宅ローン債権者と打合せを行う必要があります。住宅ローンの特則について・裁判所ホームページ

以上説明のように、住宅資金特別条項付(住宅ローンの特則)の個人再生が認可されれば住宅ローン返済は元に戻すことができますが、やはり返済が困難であるならば、任意売却か競売して借金を返済するしかありません。

それでも売却額よりも借金のほうが多ければ、借金は残ります(オーバーローン)から、この分については返済が必要です。そのためできることなら高く売れるに越したことはありません。

では、競売と任意売却のどちらが高く売れるかですが、任意売却のほうが高く売れる可能性があります。手続き上、任意売却にあたって業者に依頼することになりますが、業者といっても経験や知識は様々です。経験の乏しい業者だと任意売却できずに競売になってしまうこともあるようです。また悪徳ともなると、弱みに付け込んで二束三文で売られてしまう場合もでてきますので業者選びは慎重に行う必要があります。

そもそものはじまりは、『住宅ローンの滞納』からですから十分注意しましょう。以上、「住宅ローンの代位弁済とその後の対処方法について」でした。