「土地を買って住宅を建築しよう。でもそれほど資金がないしなぁ。土地の代金や建築代金ともあわせて住宅ローンが組めるのかな?」このような場合に銀行は、住宅ローンの融資はしてくれません。

「では、どうすればいいの?」

そこで、必要になるのが「つなぎ融資」です。今回は、「つなぎ融資」についての概要やデメリット、また不要にする方法について解説します。

2015/06/04 11:53:04

つなぎ融資とはどういうもの?

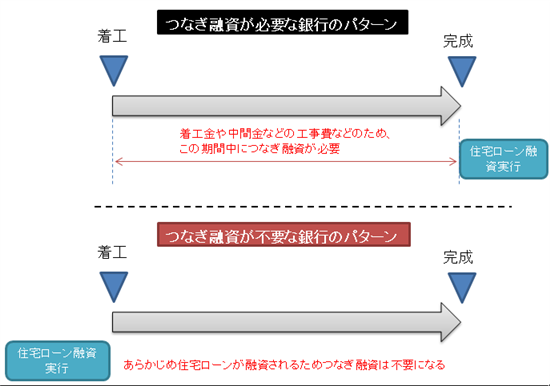

つなぎ融資とは住宅ローンを借入れる前に別のローンを一時的に借り入れる融資が「つなぎ融資」になります。では、なぜつなぎ融資を利用する必要があるのか。

建物が完成していないと住宅ローンは融資されない!?

住宅ローンは、一般的には建物が完成しているものに融資されます。ですので、自宅を新築するとか、土地を購入して住宅を建てる場合など、建物が出来上がっていない状態では通常は住宅ローンの融資を受けることができません。

ですので新築建売住宅のように建築されているものについて住宅ローン融資を受けて購入するのとは事情が異なるのです。土地を購入して住宅を建てる場合などは、住宅ローンを借入れる前につなぎ融資を一時的に借り入れ、建築が終了したら住宅ローンを借り入れ、「つなぎ融資」を精算するということになります。

以下つなぎ融資から住宅ローン実行までの流れをご覧ください。

つなぎ融資から住宅ローン実行までの流れ

つなぎ融資から住宅ローン実行までの流れとしては、次のようになります。

このような流れになります。

つなぎ融資のデメリット

つなぎ融資にはどんなデメリットがあるのか、以下をご覧ください。

- 融資事務手数料がかかる

- 印紙代がかかる

- 金利を支払う必要がある

- 各種申請書の手数料がかかる

- 団体信用保険に加入する必要な場合もある

このようにつなぎ融資を利用するには、通常の住宅ローンよりも支出が多くなります。

ネット銀行にはつなぎ融資はない

主にネット銀行などはつなぎ融資がありません。そのため、都市銀行や地銀、信用金庫などの金融機関等で融資を申し込みます。フラット35については、楽天銀行やSBIモーゲージで扱っています。

つなぎ融資を不要にする方法

つなぎ融資を使わなければ余計なお金もかからないので、できれば避けたいところです。そこで、代替手段がありますのでご紹介します。

常陽銀行の住宅ローンを利用する

常陽銀行では建築着工前に全額ローンが実行されますのでつなぎ融資が不要になります。

常陽銀行つなぎ融資についてのホームページ

すまいとマネープランを利用する

次にご紹介するのがすまいとマネープランを利用する方法です。

すまいとマネープランでは、各銀行と提携して「つなぎ融資を不要」とする制度を行っています。ただし、すまいとマネープランに手数料を支払いますので、つなぎ融資を利用したほうが得かどうかは比較してみないといけません。

分割融資を利用する

つなぎ融資ではなく、金融機関によっては、住宅ローンを分割融資をしてくれるところもあります。

たとえば、りそな銀行は分割融資が利用できます。

りそな銀行の公式サイトの回答

住宅ローンの分割借入をしていただくことができます。以下のような場合に、分割して住宅ローンをお借入れいただけます。

- ご自宅を新築される場合

- 土地を先行してご購入され、その後建物を建築される場合

代理受領を利用する

代理受領とは、建築代金支払前でも建築登記を認めるものです。この代理受領が認められれば、登記を先に行うことができますので、住宅ローンもスムーズに実行されます。(金融機関と住宅販売会社や建築会社の合意が必要)

お金の流れとしては、金融機関から直接住宅販売会社や建築会社などに支払われるもので、契約者を直接介さないことになります。

ただし、すべての建築メーカーで認めているシステムではありません。利用者にとっては、有利な制度ですが建築会社にとってはリスクがあるためです。

つなぎ融資のまとめ

建売住宅を購入するのとは違い、建物が無い場合には、住宅ローンで借り入れることができないので、一般的には「つなぎ融資」を利用します。しかし、手数料や金利も支払う必要がありますのでこの点はデメリットです。

そこで、住宅ローンを分割融資してくれる銀行を利用する、建築代金支払前でも建築登記を認めるという代理受領を認めてくれる建築会社を探すなどでつなぎ融資を不要にすることができます。

以上です。

住宅ローンに関連して、「ペアローンや収入合算、連帯保証人と連帯債務者」のことはご存知ですか。ご存じなければ合わせて読んでおくと役立つかもしれませんのでちょっとのぞいてみてください。ペアローンと収入合算、連帯保証人と連帯債務者はどこが違うのか教えてください