2017年1月から公務員の方でも個人型確定拠出年金(iDeCo・イデコ)に加入することができるようになりました。公務員といっても大きく分ければ国家公務員、地方公務員に分けられます。職種では、裁判所職員、警察、消防、教員、保育士、自衛官などに分けることができます。

これら公務員の方は、現状でも一般財形貯蓄や財形年金貯蓄、共済貯金、保険会社の個人年金などでも老後資金作りはできますが、確定拠出年金が加わったことにより選択肢がひとつ増えたことになります。

では、確定拠出年金では、どんな点がメリットやデメリットになるのか、どのようなポイントに注意する必要があるのかなどについてまとめてみましたのでご覧ください。

2017/10/30 12:41:30

確定拠出年金とは?

確定拠出年金には、企業型と個人型(iDeCo・イデコ)の2種類があります。公務員の方は、個人型確定拠出年金に加入することができます。

ところで、確定拠出年金とは、国民年金や厚生年金である公的年金の補完をする目的で導入された年金制度です。すでに自営業者等には、国民年金の上乗せとして国民年金基金、厚生年金には、厚生年金基金や確定給付企業年金がありますが、これらに加え導入されたのが確定拠出年金です。

確定拠出年金で拠出したお金は、加入者自身が自己責任のもとで運用商品を選択し運用しなければなりません。この点が従来の確定給付型の年金とは大きく違っています。

同じ金融機関を選択しても確定拠出年金は、少なくとも9種類くらい(金融機関により商品数は異なります)の運用商品が用意されていますので、これらの組み合わせによって結果が違ってくることになります。また、途中でスイッチング(売却して他の商品の組替え)や資産配分を変えることができますので、行った人と行わない人でも結果は違ってきます。

たとえばですが、毎月2万円のお金を20年間拠出した場合で、運用利回りが年率3%違ったら年金原資はどのくらい違ったものになるでしょうか。※公務員の方は月額12,000円(年間144,000円)が限度ですので、あくまで一例としてお読みください。

- 年率1%だと530.9万円

- 年率4%だと727.7万円

- 年率7%1015.1万円

このような結果になります。当然、高い利回りを目指すなら元本変動型へ投資するようなので目標通りにいかない場合もありますが、先ほども述べたように確定拠出年金は人によってこういった違いになることもありえるということです。

公務員の拠出額(積立金額)の限度はいくら?

公務員の方は、年間144,000円が拠出限度額になります。月あたり12,000円です。専業主婦やパートの方の限度額が年額276,000円ですからこの金額と比べると約半分ですから少ない気がします。

確定拠出年金には個人型と企業型があります

冒頭でも説明しましたが、確定拠出年金には、個人型と企業型あります。

個人型は、自分で積立をしていくもので、企業型は会社が掛金を積立をしてくれるものになります。その他にマッチング拠出といって企業型に加入している従業員が自身の負担により企業型に追加できる制度もあります。

公務員の方は、企業型は関係ありません。それでは、わざわざ確定拠出年金個人型をはじめる理由があるのかどうかについて見てみましょう。

個人型確定拠出年金(iDeCo・イデコ)のメリットには何があるの

新しい制度だからといって、確定拠出年金個人型を始めるあたり、やはりメリットがないとその気にもなりません。では、確定拠出年金個人型にはどんなメリットがあるのかご紹介します。メリットは主に次の3つになります。

- 掛金全額を所得控除にすることができる

- 運用益は非課税

- 一時金として受け取れば退職金控除が使える

順を追って説明します・・・。

掛金全額が所得控除できる

公務員の方は、掛金全額が所得控除できる金融商品は他にありません。ですので、確定拠出年金個人型に加入するメリットは全額所得控除にあります。

保険会社や共済などの生命保険(生命共済)や個人年金(年金共済)に加入している方は、控除条件に適用していれば、10万円もしくは最大12万円の控除を使っていると思います。さらに確定拠出年金個人型に加入することでさらに所得控除を増やすことができます。公務員の限度額である144,000円拠出するならば全額控除として使うことができます。

では、どのくらい所得税と住民税あわせて得するのか試算してみました。SBI証券にあるシミュレーションを主に利用して試算してみました。下表は2018年1月以降に適用できるものです。

| 課税所得額(収入から各種所得控除を差引いた金額) | 軽減できる所得税と住民税 |

|---|---|

公務員(年間14.4万円の拠出) |

|

| 195万円以下 | 21,600円 |

| 195円超 330万円以下 | 28,800円 |

| 330万円超 695万円以下 | 43,200円 |

| 695万円超 900万円以下 | 47,520円 |

| 900万円超 1,800万円以下 | 61,920円 |

| 1,800万円超 4,000万円以下 | 72,000円 |

| 4,000万円超 | 79,200円 |

以上のような結果になりましたので、変動する商品で運用をしないで元本確保型だけで運用しても節税にはなりますが、コストとして運営管理機関(金融機関)には毎月支払う手数料が発生しますので、トータルで考えると、まるまる所得税や住民税分が得するわけではありません。

そこで、知っておいていただきたいのが、運営管理機関へ毎月支払う手数料のことです。この手数料は運営管理機関ごとで違っているからです。安いところを選ぶのも金融機関選びの大事な要素になってきます。

確定拠出年金個人型(iDeCo・イデコ)の手数料を比較してみました

金融機関によって支払う手数料がどのくらい違っているのか調べてみました。2017年10月30日現在です。

加入時には、どこの金融機関を選択しても国民年金基金連合会に2,777円は支払います。この手数料に加え、運営管理機関である金融機関によっては別途手数料を支払うところもあります。

初回手数料はほとんどが同じなので気にすることはありませんが、毎月の手数料ともなると掛金から差引いたものが運用に回るので、こちらのほうは注意しておくべき手数料になります。

毎月積立を行う場合には、手数料は最低でも167円掛かります。内訳としては、国民年金基金連合会に103円、事務委託先金融機関に64円です。167円以上の金融機関は、別途運営管理金融機関の手数料があるところです。

年金で受取る場合には受取り時(振込み)手数料432円がその都度かかりますので、受取回数が多いほど負担が増えます。そのため可能であれば1年に1度の引き出しがよいでしょう。一時金で受取る場合は、1回のみの手数料になります。

主な金融機関の手数料です。

金融機関名 |

加入時(初回のみ) |

積立を行う場合(毎月の費用) |

積立を行わない場合(毎月の費用) |

移すとき |

受取り時 |

資料請求先 |

|---|---|---|---|---|---|---|

大和証券 |

2,777円 |

167円 |

64円 |

4,320円 |

432円 |

|

SBI証券 |

2,777円 |

167円 |

64円 |

4,320円 |

432円 |

|

楽天証券 |

2,777円 |

167円 |

64円 |

4,320円 |

432円 |

|

三井住友海上火災 |

2,777円 |

472円 |

361円 |

- |

432円 |

|

三井住友銀行 |

2,777円 |

422円 |

319円 |

- |

432円 |

|

りそな銀行 |

2,777円 |

483円 |

380円 |

- |

432円 |

|

ジャパンペンションナビゲーター |

2,777円 |

491円 |

388円 |

- |

432円 |

|

ゆうちょ銀行 |

2,777円 |

422円 |

319円 |

- | 432円 |

確定拠出年金は運用益が非課税という点もメリットです

通常、金融商品の利子や運用益には20.315%の税金がかかります。たとえば投資信託を売却したときに源泉分離課税ならば利益の20.315%が差し引かれた分が手元にきます。

確定拠出年金は商品を売却してもお金は引き出せませんが、利益に対しての税金は非課税ですから100%の資金を再度運用に回すことができます。

スイッチングしても非課税

確定拠出年金だって、購入した商品をずっとそのまま運用し続ける必要はありません。株式市場も時には大きく値上がりしすぎる時があります。このように感じたときはスイッチングといって、売却をして他の元本確保型商品に乗り換えることも必要です。その際に大きく利益がでていても非課税ですから課税と比べれば違いは大きいです。

たとえば、毎月、海外株式投資信託(確定拠出年金向け)を購入し続けた結果、180万円に増加していたが、投資元本は100万円だった場合。通常なら売却すると利益80万円に対する20.315%=162,520円の税金が差引かれます。確定拠出年金では非課税なので180万円まるまる他の商品購入にあてることができます。

スイッチングの注意点

ただし、投資信託(確定拠出年金向け)によっては、「信託財産留保額」という解約手数料を支払わなければいけない商品もあります。その場合は、概ね0.3%くらいなので、100万円ならで3,000円が差し引かれます。

確定拠出年金は一括受取りなら退職所得控除が使える

確定拠出年金の受取は、加入期間が10年以上あれば60歳から70歳までの間で受取れます。このときに、年金=老齢給付として受取るか、あるいは一時金として受取るかの選択ができます。

年金で受取る場合には、退職所得控除が使えませんが、一時金なら退職所得控除が使えます。

退職所得控除の計算式は次のとおりです。

- 勤続年数が20年超の方⇒800万円+70万円×(A-20年)で計算します。

- 20年以下の方⇒40万円×A(80万円に満たない場合には、80万円)です。なお1年未満は端数を切り上げ1年として計算します。

確定拠出年金の一時金がこの範囲内なら非課税ですが、職場から支給される退職金と合わせて計算することになりますので、ご注意ください。以上がメリットでしたが、デメリットもあります。

確定拠出年金のデメリット

確定拠出年金にもデメリットがあります。

- 投資リスクは本人が負う

- 将来の年金額は運用次第となるため確定していない

- 原則60才まで引き出しができない

- 管理コストがかかる(加入時にかかる手数料と毎月の手数料があります)

- 運用先を選択する知識が必要になる

- 運用指図者になってもコストが掛かる

- 特別法人税年1.173%が課税される(平成29年3月末まで課税凍結されています)

- 年金(老齢給付金)が振込まれるたびに432円の手数料が掛かる

- 持ち運びで拠出ができない場合がある(2017年1月からは解消される)

金融機関はどこを選べばいい?

上記で手数料の安い金融機関を掲載しましたが、他の選択基準として、当然ながら運用が数年に渡り好調な投資信託が組込まれているかどうかという点があります。

各金融機関の運用成績を一覧で比較できるサイトは見当たらないので、モーニングスターのサイトで個別に調べる方法をご紹介します。モーニングスターの個人型年金ランキング

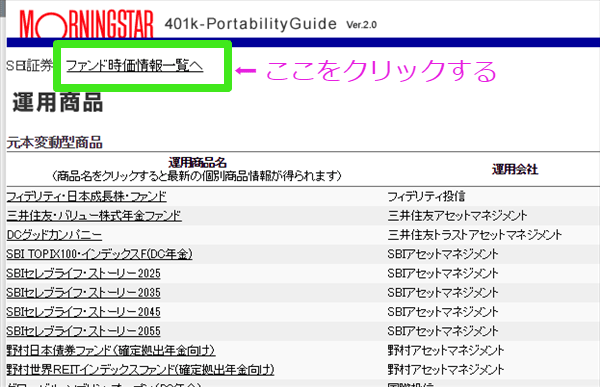

モーニングスターの運用商品リンクをクリックすると下記のサイトが開きますので、「一覧へ」をクリックします

次いで下記画像のように「ファンド時価一覧へ」をクリックすると運用成績に飛びます。

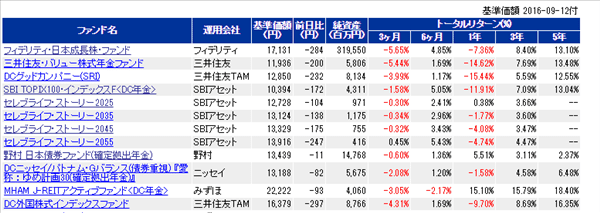

これで下のように金融機関のファンド成績を見ることができます。

以上のように各金融機関ごとに調べていただければ成績の比較ができます。

金融機関が違っても同じ投資信託がある

確定拠出年金の投資信託商品は、自分のグループの運用会社だけではく、他社の運用会社を組みいれてもいますので、金融機関(運営管理機関)が違っても同じ投資信託が組込まれています。

野村証券の確定拠出年金個人型で組入れている運用会社

- 野村アセットマネジメント:22商品

- シュローダー・インベストメント・マネジメント:1商品

- フィデリティ投信:3商品

- ゴールドマン・サックス・アセット・マネジメント:2商品

りそな銀行の確定拠出年金個人型で組入れている運用会社

- 大和証券投資信託:11商品

- プルデンシャル・インベストメント:4商品

- シュローダー・インベストメント・マネジメント:2商品

- ラッセル・インベストメント:2商品

- 野村アセットマネジメント:4商品

- アバディーン投信:1商品

- りそな銀行:6商品

- フィデリティ投信:1商品

たとえば、野村証券の確定拠出年金個人型には、「野村 世界REITインデックスF(確定拠出年金)」があります。りそな銀行やSBI証券にも同じ「野村 世界REITインデックスF(確定拠出年金)」があります。

ですから、りそな銀行だからといってりそな銀行の運用会社の商品しか購入できないわけではありませんし、SBI証券でも運用会社がSBIアセットマネジメントだけの商品を扱っているわけではないということです。確定拠出年金の商品は、このような仕組みで構成されています。

確定拠出年金個人型の所得控除を利用するにはどうすればいいの?

確定拠出年金個人型は、全額所得控除(小規模企業共済等掛金控除)の対象となり、所得税、住民税が軽減されます。ただし、手続きをしなければ所得控除をしてもらうことができません。

公務員の方は、給与天引きになるでしょうから、源泉徴収の段階で社会保険料と小規模企業共済等掛金の額との合計額を控除した残額に相当する金額の給与等の支払があったものとして計算されます。

したがって、年末調整の申告書に控除証明は添付する必要ありません。というよりも証明書そのものが発行されません。

※第2号被保険者の方は、原則、給与天引きとなっていますが、都合により個人の口座からの引落も認められています。この場合は、年末調整により下記「給与所得者の保険料控除申告書」に記入し証明書を添付して職場に提出をします。

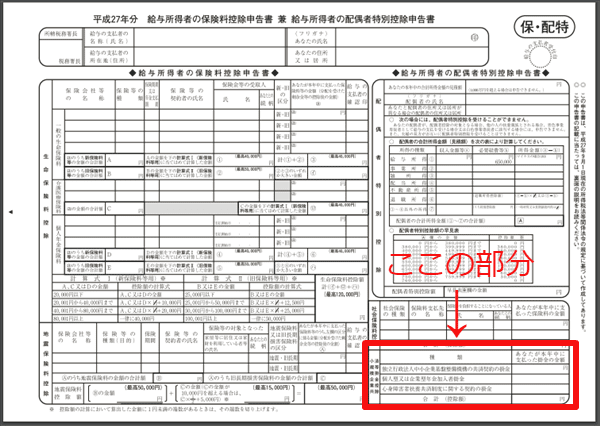

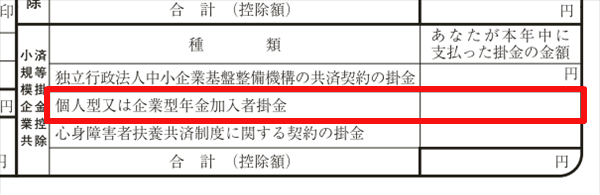

給与所得者の保険料控除申告書を利用する場合

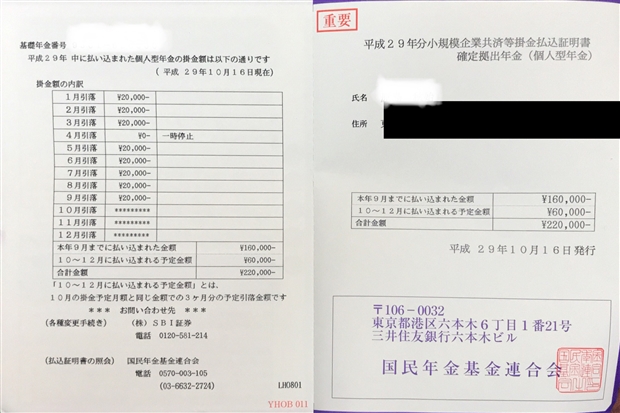

記入する部分は、この用紙の右側の最下部にある「小規模企業共済等掛金控除の欄」に記入し、毎年10月下旬~11月初旬頃に国民年金基金連合会から郵送されてくる小規模企業共済等払込証明書とともに提出します。

《小規模企業共済等払込証明書の見本》

下記は、上の赤枠部分を拡大した保険料控除申告書です。

※最新の控除申告書には確定拠出年金の記入部分が用意されています。

資料請求をしてみたい

確定拠出年金をはじめるにあたってですが、ネット上から申し込みはできません。まずは資料請求をする必要があります。証券口座を開設しなくても確定拠出年金個人型を始めることはできます。

個人的にはおすすめの金融機関は、こちらのページで述べているとおりSBI証券や野村証券などです。

まとめ

公務員が確定拠出年金個人型に拠出できる金額は、年間14.4万円が限度になります。

確定拠出年金個人型の掛金は、全額所得控除になりますので、節税と老後資金の確保にはもってこいの制度かとは思います。

とはいえ、デメリットもありますのでよく検討のうえ、はじめてください。個人的な推奨金融機関は、SBI証券確定拠出年金個人型と野村証券の確定拠出年金個人型です。両方は加入できませんので資料請求で比較してみてください。

以上、「〈確定拠出年金〉公務員が加入する前に知っておきたいこと」でした。

《こんなんときどうする》

会社を退職したら確定拠出年金はどうすればいいの

確定拠出年金加入者が死亡した

国内または海外に住所を変更《確定拠出年金加入者》