確定拠出年金を始めるにあたって知っておきたいのが、メリットとデメリットです。特にデメリットについては十分把握しておく必要があります。すでに確定拠出年金法の改正が成立し、2017年1月から施行されましたので、ここであらためてご紹介します。

確定拠出年金のメリットとは

それでは、個人型確定拠出年金(iDeCo・イデコ)のメリットからご紹介します。なんといっても大きなメリットは税制面で優遇されている点にあります。しかも税制面では、トリプルメリットが用意されています。勝手にランキングすると次にようになります。支払った掛金は全額所得控除として利用できる

運用益は非課税

一括受取りなら退職所得控除が使える

それでは、ひとつずつ詳しくご紹介します。

支払った掛金は全額所得控除として利用できる

所得控除といってもピンとこない方もいると思いますので、こちらからご紹介します。所得控除とは、所得税額を計算するときに各納税者の個人的事情を加味し設けられているものです。個人的事情とは、たとえば、年収700万円で配偶者と大学生の子供が2人いる方と同じ年収の独身者では、家計状況は大きく違います。大学生が2人もいればやはり大変です。

そこで、同じ税金を支払うのでは少子化にも拍車がかかってしまいますから、所得控除を設け、その分については所得から差し引くことができるようにして、税金を安くしましょう。というものです。

つまり、所得税計算の元となる所得は、「所得の合計-各所得控除の合計=税金計算の元」になりますので、所得控除が多いほど所得税や住民税は減ってきます。

独身者の税金が高いのはこの所得控除(人的控除)が少ないからなのです。ですので配偶者控除や扶養控除の人的控除のない人は、その他の確定拠出年金などの所得控除を使うことで所得税や住民税の軽減ができるようになります。

所得控除にはたくさんのものがある

この所得控除ですが、とにかくたくさんあります。誰もが使えるのが基礎控除で一律38万円あります。他には、配偶者控除、配偶者特別控除、扶養控除などが知られている所得控除があります。これらについて説明すると長くなってしまい本題から外れてしまいますので省きます。詳しく知りたい方は、こちらの失業保険もらうと扶養は外れるの?税金、健康保険、年金はどうなるが参考になると思います。

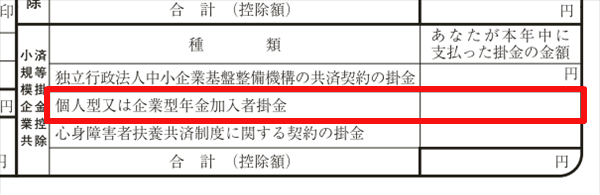

さらには、医療費控除、社会保険料控除、 小規模企業共済等掛金控除、生命保険料控除、 地震保険料控除もありますが、「確定拠出年金控除」という単語での控除はありません。この中の小規模企業共済等掛金控除が、確定拠出年金の控除にあたります。

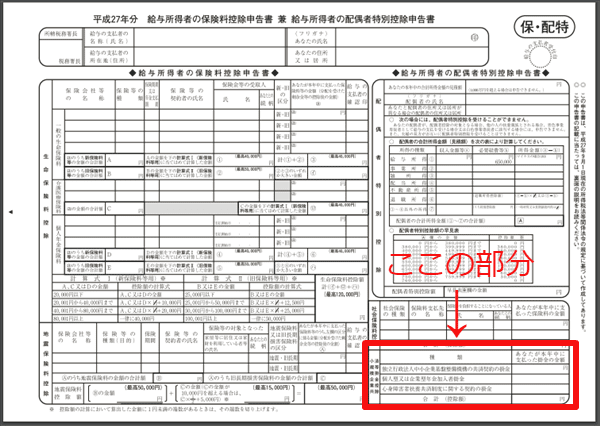

ですから、給与所得者の方で確定拠出年金を掛けている方は、年末調整のときに配布される「給与所得者の保険料控除申告書」の右側の最下部にある「小規模企業共済等掛金控除の欄」に記入し、毎年10月下旬~11月初旬頃に郵送されてくる小規模企業共済等払込証明書とともに提出します。掛金を給与控除している場合は、勤務先で計算手続きをしてくれます。

上の赤枠部分を拡大した保険料控除申告書

↓

このような感じで確定拠出年金の控除を使うことができます。では、実際にどのくらい個人型確定拠出を始めたらどのくらい減税になるのか調べて表にしてみました。

確定拠出年金と税金軽減効果のシミュレーション

①自営業者、②パート社員および勤務先に企業年金も企業型確定拠出年金もないサラリーマン、③勤務先に企業年金があり企業型確定拠出がないサラリーマンおよび公務員とでは拠出限度額が違っていますのでそれぞれで算出しています。| 課税所得額(収入から各種所得控除を差引いた金額) | 軽減できる所得税と住民税 |

||

|---|---|---|---|

公務員・サラリーマン1(年間14.4万円の拠出)※1 |

パート社員(第3号被保険者)・サラリーマン2(年間27.6万円の拠出)※2 |

自営業者(年間81.6万円の拠出) |

|

| 195万円以下 | 21,600円 |

41,400円 |

122,400円 |

| 195円超 330万円以下 | 28,800円 |

55,200円 |

163,200円 |

| 330万円超 695万円以下 | 43,200円 |

82,800円 |

244,800円 |

| 695万円超 900万円以下 | 47,520円 |

91,080円 |

269,280円 |

| 900万円超 1,800万円以下 | 61,920円 |

118,680円 |

350,880円 |

| 1,800万円超 4,000万円以下 | 72,000円 |

138,000円 |

408,000円 |

| 4,000万円超 | 79,200円 |

151,800円 |

448,800円 |

※1:サラリーマン1は、勤務先に企業年金があり、企業型確定拠出年金はないサラリーマンをいいます。

※2:サラリーマン2は、勤務先に企業年金も企業型確定拠出年金もないサラリーマンをいいます。

運用益は非課税になる

2つ目のメリットは、運用益の非課税です。一般の金融商品は、利息や運用益に対しては、20.315%(所得税15%、住民税5%、復興所得税0.315%)の税金がかかりますが確定拠出年金ではかかりません。スイッチングしても非課税

確定拠出年金でもスイッチングといって、購入した商品を売却して他の商品に乗り換えることもあります。このときに利益が出ていても確定拠出年金なら非課税ですから全額他の商品に再投資することができます。金融商品の利子や利益

- 通常貯金の利息

- 普通預金の利子

- 定額貯金の利息

- 定期預金の利子

- 投資信託の分配金(普通分配金)

- 投資信託の売買益

- 株式の売買益(少額投資非課税制度(NISA)等は除く)

- 株式の配当金

- 債券の利金

投資信託には、分配金を受取らずに再投資する方法があります。しかしこの場合は、買付手数料は掛かりませんが、税金を差し引いたものを再投資に回すので、複利効果は薄れます。

ところで複利とは?

複利とは元金から得た利息を元金に組み入れてさらに運用していく方法です。(元金+利息)×利率になるので雪だるま式に増えていきます。ちなみに単利はいつでも元金×利率なので、利息が利息を生むことはありません。

100万円を年利10%で預けると複利と単利では10年後はどのくらい違う?

1,000,000円を年利10%で複利運用すると10年後に2,593,742円、約2.59倍になります。単利では 2,000,000円となり、その差は 593,742円です。| 単利の場合 | 複利の場合 | 差額 | |

| 0 年後 | 1,000,000 | 1,000,000 | 0 |

| 1 年後 | 1,100,000 | 1,100,000 | 0 |

| 2 年後 | 1,200,000 | 1,210,000 | 10,000 |

| 3 年後 | 1,300,000 | 1,331,000 | 31,000 |

| 4 年後 | 1,400,000 | 1,464,100 | 64,100 |

| 5 年後 | 1,500,000 | 1,610,510 | 110,510 |

| 6 年後 | 1,600,000 | 1,771,561 | 171,561 |

| 7 年後 | 1,700,000 | 1,948,717 | 248,717 |

| 8 年後 | 1,800,000 | 2,143,589 | 343,589 |

| 9 年後 | 1,900,000 | 2,357,948 | 457,948 |

| 10 年後 | 2,000,000 | 2,593,742 | 593,742 |

もしも20年ならば・・・。

1,000,000円を年利10%で複利運用すると

20年後に6,727,500円、約6.73倍になります。

単利では 3,000,000円となり、その差は 3,727,500円です。

| 単利の場合 | 複利の場合 | 差額 | |

| 0 年後 | 1,000,000 | 1,000,000 | 0 |

| 1 年後 | 1,100,000 | 1,100,000 | 0 |

| 2 年後 | 1,200,000 | 1,210,000 | 10,000 |

| 3 年後 | 1,300,000 | 1,331,000 | 31,000 |

| 4 年後 | 1,400,000 | 1,464,100 | 64,100 |

| 5 年後 | 1,500,000 | 1,610,510 | 110,510 |

| 6 年後 | 1,600,000 | 1,771,561 | 171,561 |

| 7 年後 | 1,700,000 | 1,948,717 | 248,717 |

| 8 年後 | 1,800,000 | 2,143,589 | 343,589 |

| 9 年後 | 1,900,000 | 2,357,948 | 457,948 |

| 10 年後 | 2,000,000 | 2,593,742 | 593,742 |

| 11 年後 | 2,100,000 | 2,853,117 | 753,117 |

| 12 年後 | 2,200,000 | 3,138,428 | 938,428 |

| 13 年後 | 2,300,000 | 3,452,271 | 1,152,271 |

| 14 年後 | 2,400,000 | 3,797,498 | 1,397,498 |

| 15 年後 | 2,500,000 | 4,177,248 | 1,677,248 |

| 16 年後 | 2,600,000 | 4,594,973 | 1,994,973 |

| 17 年後 | 2,700,000 | 5,054,470 | 2,354,470 |

| 18 年後 | 2,800,000 | 5,559,917 | 2,759,917 |

| 19 年後 | 2,900,000 | 6,115,909 | 3,215,909 |

| 20 年後 | 3,000,000 | 6,727,500 | 3,727,500 |

以上、複利と単利の違いでした。

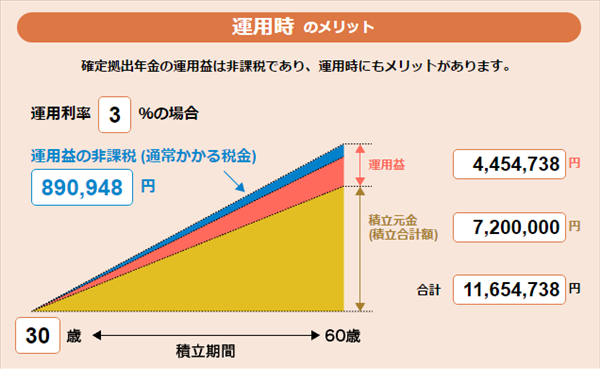

運用益が非課税だとどのくらい違う

30歳の方が確定拠出年金を月々2万円拠出し、年利3%で運用できた場合に60歳時点でどのようになるか試算してみました。以下はそのグラフです。みずほ銀行でシミュレーションができます。

自分で積立たお金は、7,200,000円。運用益は4,454,738円。合計11,654,738円。本来なら890,948円の税金が掛かりますがこの分が非課税で得した金額になります。

一括受取りなら退職所得控除が使える

確定拠出年金の受取りは、年金または、一時金での受け取りができます。また、年金と一時金で組み合わせて受取ることも可能です。この中の一時金受取りなら退職所得控除が使えます。これが3つ目のメリットです。ただし、勤務先から退職金がある場合は、確定拠出年金一時金と合算して計算しますのでご注意ください。

いつから受取ることができるの?

通算加入期間(運用指図者期間等を含む)が10年以上あれば60歳以降の希望時のときに受取ることができます。8年以上で61歳以上、6年以上で62歳以上、4年以上で63歳以上、2年以上で64歳以上、1ヵ月以上は65歳からとなっています。ただし、70歳までには受取る必要があります。

受取りの違いで課税方法が変わるの?

確定拠出年金は受取の違いで課税方法が違ってきます。

年金方式:雑所得として課税⇒公的年金等控除の対象になります。

一時金方式:退職所得として課税⇒退職所得控除の対象になります。

年金方式:雑所得として課税⇒公的年金等控除の対象になります。

一時金方式:退職所得として課税⇒退職所得控除の対象になります。

退職所得控除とは?

退職金には、退職金独自の控除がありますのでその分税金が安くなったり、非課税になることもあります。退職金の税金の計算式は次のとおりです。

(収入金額(源泉徴収される前の金額)-退職所得控除額)×1/2=退職所得の金額。

退職所得金額に決められた税率を掛けたものが税金になります。平成28年の退職所得の源泉徴収税額はこちらで確認できます。

《退職所得控除額の計算式》

(収入金額(源泉徴収される前の金額)-退職所得控除額)×1/2=退職所得の金額。

退職所得金額に決められた税率を掛けたものが税金になります。平成28年の退職所得の源泉徴収税額はこちらで確認できます。

《退職所得控除額の計算式》

- 勤続年数が20年超の方⇒800万円+70万円×(A-20年)で計算します。

- 20年以下の方⇒40万円×A(80万円に満たない場合には、80万円)です。なお1年未満は端数を切り上げ1年として計算します。

確定拠出年金を株式を中心に運用している方で一時金受取り希望の方は、相場の変動で受取額が大きく変わってくるので、前もって相場が値上がりしているときに元本確保型に移して準備をしておいたほうがよいかと思います。

確定拠出年金のデメリット

よいことづくしの確定拠出年金にも当然デメリットがあります。- 投資リスクは本人が負う

- 将来の年金額は運用次第となるため確定していない

- 原則60才まで引き出しができない

- 管理コストがかかる(口座管理、国民年金基金連合会、事務委託先金融機関への手数料と初回コストもかかります)

- 運用先を選択する知識が必要になる

- 運用指図者になってもコストが掛かる

- 特別法人税年1.173%が課税される(平成29年3月末まで課税凍結されています)

- 年金(老齢給付金)が振込まれるたびに432円の手数料が掛かる

- 持ち運びで拠出ができない場合がある(2017年1月からは解消される)

上記の項目をひとつずつご紹介します。

投資リスクは本人が負う

確定拠出年金は、投資信託と同じでリスクがあります。損したからといってもそれは自己責任になります。それでも運用商品には、元本確保型の商品も含まれているので、これらを100%選択すれば預貯金と変わりがありませんから運用上の損失はありません。しかし・・・。

通常の株式投資のようにまとまった金額を投資するのであれば、もっと慎重に考えるべきかと思いますが、確定拠出年金は、毎月拠出していく商品ですので、個人的には40代以下の方なら運用年数がだいぶありますので元本変動型でもそれほどリスクがあるわけではないと考えています。

それでは、どのような元本確保商品があるのかご紹介します。

野村証券の個人型確定拠出年金・元本確保商品(定期預金)

【金利は2016年8月29日現在】商品名 |

商品提供会社 |

金利 |

|---|---|---|

みずほDC定期預金(1年) |

みずほ銀行 |

0.01% |

三井住友銀行確定拠出年金定期預金 |

三井住友銀行 |

0.01% |

三菱東京UFJ確定拠出年金専用1年定期預金 |

三菱東京UFJ銀行 |

0.01% |

セブン銀行確定拠出年金専用定期預金5年 |

セブン銀行 |

0.04% |

りそな銀行の個人型確定拠出年金・元本確保商品(定期預金)

【金利は2016年7月現在で1年以上の金利】商品名 |

商品提供会社 |

金利 |

|---|---|---|

| りそな据置定期預金『フリーポケット401k』 | りそな銀行 |

0.01% |

| 埼玉りそな据置定期預金『フリーポケット401k』 | 埼玉りそな銀行 |

0.010% |

将来の年金額は運用次第となるため確定していない

確かに元本確保以外の商品を選択すれば年金額は運用次第にはなります。ですが、毎月の掛け金全額を元本変動型に回さなければいけないものでもありませんから、一部を運用商品にして、多くは元本確保型にすれば、その分については積立額を確定できます。原則60才まで引き出しができない

確定拠出年金は、60歳まで引出しができないのが原則です。この点は、確定拠出年金を短期の積み立てと思って始めればデメリットになるでしょうが、あくまで国民年金や厚生年金の上乗せ目的として始める方で、元本確保を選択すれば必ず残せるお金になるので、デメリットではないのかもしれません。管理コストがかかる

預貯金と比べれば、確定拠出年金の管理コストは一番のデメリットかもしれません。どこの金融機関ではじめても同じにかかる手数料

- 初回加入時にかかる手数料:2,777円国民年金基金連合会に支払う

- 口座管理にかかる手数料:年間1,236円国民年金基金連合会に支払う

- 事務委託先金融機関への手数料:年間768円

金融機関によって異なる手数料

- 運営管理手数料:金融期間によって異なります。0円から年間4,800円くらいまで

- 信託報酬手数料:金融機関や運用商品ごとによって異なります。信託報酬は直接支払うものではないため見えずらくなっているコストです。信託報酬が高いと資産額が増えるほど負担が大きくなります。

運用先を選択する知識が必要になる

預貯金や個人年金ならば元本が確保されていますから運用知識など不要ですが、確定拠出年金で元本変動型を選択される方は運用知識を身につける必要がありますから一応デメリットにいれました。確定拠出年金は、運用商品を大きく分けると、元本確保型と元本変動型になります。元本変動型を100%選択しても、株式投資のように直接会社の株を購入するわけではありません。

確定拠出年金は、いくつかの投資信託が用意されていますので、これらを組み合わせなどの選択をして運用を行っていきます。

投資信託は、株式投資とは違い、少ない資金でたくさんの会社の株が買えるところに、メリットがあります。そのため、たとえ購入した会社がいくつか倒産しても投資資金のすべてが失われてしまうわけではありません。この点は株式投資よりも安全度は高くなっています。

元本変動型の商品は、国内株式、国際株式、国内債券、国際債券、国内REIT、国際REIT、バランス、コモディティーなどの投資信託がありますが、金融機関によって違っています。

商品を選択して運用を始めたら、あとはファンドマネージャーの腕に任せるしかありません。腕の良し悪しは、過去の成績がどうだったか調べてみればわかりますが、将来の成績を約束しているものではありません。

将来、市況環境の反転もあるでしょうし、同じファンドマネージャーがこの先も運用するとは限らないからです。

運用指図者になってもコストが掛かる

運用指図者とは、今後は掛金を積立しないで、今までの積立分だけの運用の指図をしていく方をいいます。それでも運営管理機関手数料や信託銀行への事務委託先金融機関の手数料月額64円は支払っていくことになります。つまり、元本確保型の定期預金などを選択されている方は、利息はほとんどつきませんが、決められた手数料は支払っていかなければなりません。

現状では、確定拠出年金の加入者が専業主婦や公務員等になった場合は、この運用指図者になります。2017年1月からは、専業主婦や公務員でも個人型確定拠出年金の加入資格者となるので、続けることができるようになります。

特別法人税の課税は大きなデメリット

本来なら年1.173%の特別法人税が課税されますが、平成29年3月まで凍結されています。特別法人税とは、運用口座全体の資産に課税される税金です。たとえば口座資産が500万円ともなると年に約5万円もの税金を支払うことになります。幸い1999年4月から2年間課税が凍結され、その後も延長が繰り返され今日まできていますが、廃止になったわけではありません。

今まで1回も課税されたことはありませんが、今後復活する可能性もありますのでデメリットとして取りあげています。

年金(老齢給付金)が振込まれるたびに432円の手数料が掛かる

元本確保型を選んでほとんど運用益がなくても所得控除があるので、メリットは大きいといっても、年金を受取るたびに432円の手数料はいただけません。年4回の受取りなら1,728円にもなります。そこで、始めから年金を年1回受取るようにすれば1年で432円ですみます。それも嫌な方は、一時金で受け取れば1回分の手数料だけになります。

まとめ

確定拠出年金のメリットとデメリットについてのまとめです。

《メリット》

《デメリット》

以上、「確定拠出年金のメリット・デメリットには何がある?」でした。

☆金融機関の手数料を減らすには、無料が一番です。資産が50万円以上になると無料になるのが SBI証券 確定拠出年金積立プラン(個人型401K)です。

SBI証券 確定拠出年金積立プラン(個人型401K)です。

SBI証券 確定拠出年金積立プランを見てみる

SBI証券 確定拠出年金積立プランを見てみる

《メリット》

- 支払った掛金は全額所得控除として利用できる

- 運用益は非課税

- 一括受取りなら退職所得控除が使える

《デメリット》

- 投資リスクは本人が負う

- 将来の年金額は運用次第となるため確定していない

- 原則60才まで引き出しができない

- 管理コストがかかる(口座管理、国民年金基金連合会、事務委託先金融機関への手数料と初回コストもかかります)

- 運用先を選択する知識が必要になる

- 運用指図者になってもコストが掛かる

- 特別法人税年1.173%が課税される(平成29年3月末まで課税凍結されています)

- 年金(老齢給付金)が振込まれるたびに432円の手数料が掛かる

- 持ち運びで拠出ができない場合がある(2017年1月からは解消される)

以上、「確定拠出年金のメリット・デメリットには何がある?」でした。

☆金融機関の手数料を減らすには、無料が一番です。資産が50万円以上になると無料になるのが