こんにちは。今回は、すでに数年前から個人型確定拠出年金に加入しているhama(FP技能士2級、二種証券外務員資格保有)が、個人型確定拠出年金の金融機関の選び方についてお伝えします。

まずは、個人型確定拠出年金をはじめるにあたっての流れです。

- 金融機関を選択

- 運用スタイルを決める

- 運用商品を決定する

このような流れになります。順番からいけば1からの説明となるところですが、はじめに、商品選択や運用スタイルから簡単にご説明します。

確定拠出年金の商品選択の注意点

個人型確定拠出年金でも企業型にしても、金融機関が商品を推奨選択することはできないため、自分で運用商品を選択して決定しなければいけません。

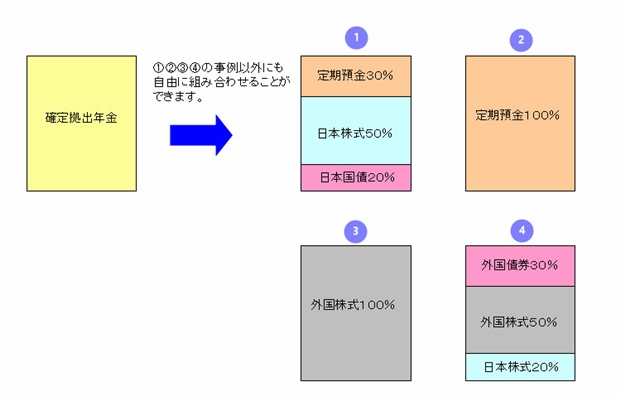

運用商品は、下の図にありますように定期預金、国内債券、海外債券、日本株式、外国株式、パッケージ型などが用意されていますので、この中から選んで自分の年金商品を作るイメージになります。

運用商品の選び方としては、定期預金100%、あるいは国内債券、日本株式100%などひとつだけでもできますが、投資の世界では、「ひとつのかごに卵を盛るな」という格言があり、いくつかの商品に『配分』して運用するのが一般的です。

ひとつのかごに卵を盛るなとは:ひとつのかごにすべての卵を盛って、それを落としてしまったら、卵がすべて割れてしまう恐れがあります。それに対して、卵をいくつかのかごに分散しておけば、仮にひとつのかごを落としても他のかごにある卵は無事なので、すべてを失うおそれがないことを意味しています。

ただし、確定拠出年金の変動型運用商品は投資信託ですから、個人的に行う株式投資とは違って特定の会社1社や2社に絞って投資するものではありません。投資信託はたくさんの会社に分散して運用しているため、たとえ1、2社が倒産してもすべての運用資金が失われてしまうことはありません。

金融機関(商品)選びは大切ですが運用スタイルも大事

おすすめといわれる金融機関(商品)先も大切ですが、どのような運用スタイルでいくのかがとても大事です。

運用スタイルとは

運用スタイルとは、投資したお金を元本確保を主流として運用していくのか、それともリスクを取って積極的に運用していくのかなどの方針をいいます。

運用スタイルは、各金融機関で名称や分類は多少異なります。そこで、ここでは、SBI証券の投資スタイルの名称や分類についてご紹介します。

SBI証券には、iDeCoロボのサイトがあり、自分はどういった投資スタイルに適した分類なのかがわかります。

以下の6つのスタイルがあります。

- 元本確保

- 堅実派

- やや堅実派

- 普通派

- やや積極派

- 積極派

質問に答えていくと自分がどの投資スタイルになるのかがわかります。

このように投資スタイルを決めて、それによって運用商品を決めていきます。

もっと説明したいところですが、ここでは趣旨が違いますのでここまでにします。詳しくは、後ほどにでもSBI-iDeCoロボでご確認ください。

以下の項目からおすすめの確定拠出年金(金融機関)の選択基準となる4つのポイントについて解説します。また個人的におすすめ確定拠出年金もいくつか選んでみました。

※ メリットとデメリットを含めた視点で書いたおすすめの確定拠出年金はどこ?《簡易版》もあります。

年末調整や確定申告で必要な掛金払込証明書の発行スケジュールについて

確定拠出年金の掛金を所得控除として使うためには、給与所得者(サラリーマンや公務員など)であれば控除申告書への記入と証明書の添付が必要です。

個人払込による掛金引落しの方は、国民年金基金連合会より「小規模企業共済等掛金払込証明書」が次のように発行され、登録されている住所宛に郵送されます。

※国民年金第2号被保険者の方で、事業主払込による掛金引落しを行った月の掛金に対しては、事業主による年末調整が行われることから発行対象となっていません。

2017年1月から9月に掛金引落があった場合

→2017年10月に発行、10月26日に発送予定。2017年10、11、12月に引落しをする掛金額は予定額で発行

2017年10月から12月に初回掛金引落があった場合

→2018年1月に発行、2018年2月初旬に発送予定。2017年10、11、12月に引落しをした掛金額のみ発行

おすすめの金融機関選びの4つのポイント

個人型確定拠出年金(iDeko)をはじめるには、金融機関の選択から行います。

では、どのようなポイントで選ぶのか、選んだらいいのか4つをあげてみました。

- 口座管理手数料が安い

- 投資信託などの運用商品がグループ会社にかたよっていない

- 信託報酬が安い金融機関

- 5年間のトータル運用益がいい

以上の4つです。では、ひとつずつ見てみましょう。

ポイント1、口座管理手数料は金融機関ごとに違う

まず大事な点として知っておいていただきたいことは、個人型確定拠出年金は口座管理手数料が発生する金融機関と無料の金融機関が存在している点です。

口座管理手数料が発生するところでは、投資金額からその金額分が差引かれた金額が運用に回ります。しかも毎月引かれるのが口座管理手数料です。

金融機関によってですが、年間5,000円以上のところもあれば、残高が10万円以上、あるいは50万円以上あれば無料の金融機関もあります。

普段大きな金額で投資をしている方にとっては、年間5,000円くらいの差しかないと思ったりもしますが、個人型確定拠出年金では、自営業の方以外は月額2万円ちょっとまでしかできませんので、この差は率にすればとても大きなものになりますから、とても重要です。

後述してもいますが、手数料が引かれれば運用する前にすでにマイナスからのスタートです。いくら掛金が所得控除に使えてそちらで得するからいっても運用で増えないのでは楽しみもへったくれもありません。

手数料がある金融機関で「運用商品を定期預金100%」と選択すると元本目減りにまっしぐらですからお気を付けください。運用スタイルが元本確保型の方は、無料の金融機関を優先させるべきでしょう。

金融機関手数料は、拠出額に対しての率(パーセンテージ)ではなく、定額です。ですから毎月の拠出額が少ないほど手数料が占める割合は高くなってしまいます。

口座管理料は掛金とは別に支払う?

先ほども述べましたが、

たとえば毎月5,000円の運用額で管理手数料等が500円ならば、毎月500円が差引かれて4,500円が運用に回ります。ですから1年後に約11%以上、2年間では年率5.5%、5年では年率2.2%の運用益がでていないと管理手数料無料のところと同じになりません。

1万円の運用額では、9,500円が運用に回ります。やはり1年後に約5.3%、5年後には年率で1.06%を上回った運用益がでないと手数料が0円のところと同じになりません。このように、この管理手数料の差はとても大きいことがお分かりいただけたかと思います。

それでも運用がよければその管理手数料の差を埋めることはできますので、5,000円くらいの差は関係ないとはなります。しかしながら、定期預金や国内債券などを中心に商品を選択する場合は、ほとんど利息が付きませんからそうはいきません。やはり無料のものを選択することが大切ではないでしょうか。

参考サイト:コストも必ず比べよう。預貯金中心なら口座管理費用の低さが重要だ。2017/3/26 NIKKEI STYLEより

手数料無料の金融機関

手数料無料の金融機関をご紹介します。

SBI証券の個人型確定拠出年金

SBI証券では、2017年5月19日(金)から残高に関係なく下記手数料が無料になりました。

- 口座開設料・加入時・移換時1,080円→0円

- 運営管理機関変更時1,080円→0円

- 口座管理手数料(月額)残高50万円未満324円→残高に関係なく0円

大和証券

大和証券も口座管理手数料は無料です。

詳しくは、大和証券の公式サイトへでご確認ください。

マネックス証券

マネックス証券もいつまでも誰でも手数料は無料です。ロボアドバイザーも利用できます。

マネックス証券のiDeCo(イデコ)

楽天証券も手数料が安い

楽天証券も無料です。楽天証券 確定拠出年金

損保ジャパン日本興亜アセットマネジメント

月末時点の資産残高が200万円以上ならば、口座管理手数料は無料です。200万円未満は表をご覧ください。2017年3月現在。

|

月末時点の資産残高 |

|||

|---|---|---|---|---|

| 100万円未満 | 100万円以上200万円未満 | 200万円以上 | ||

運用指図者※ |

月額324円 | 月額140円 | 0円 | |

|

月額掛金

|

1万円未満 |

月額324円 | 月額140円 | 0円 |

| 1万円以上2万円未満 | 月額140円 | 0円 | 0円 | |

2万円以上 |

0円 | 0円 | 0円 | |

※ 運用指図者とは、毎月の積立を中止して、残高での運用のみを行う人をいいます。

第一生命

第一生命は、資産残高が150万円以上になると口座管理手数料は無料です。

資産残高が150万円未満の場合には、月額482円の運営管理機関手数料が掛かります。2017年3月現在。

金融機関(運営管理機関)によって違う手数料

再度、表にして比べてみました。

各種手数料 |

SBI証券・大和証券 |

他の金融機関 |

|---|---|---|

| 国民年金基金連合会手数料(税込) | 月額103円 |

月額103円 |

| 運営管理機関手数料 (税込) | 無料 |

月額342円~450円くらい |

| 事務委託先金融機関手数料(税込) | 月額64円 |

月額64円 |

| 毎月の手数料合計額 | 月額167円 |

おおよそ500円~600円 |

| 年間の手数料額 | 2,004円 |

6,000円から7,200円 |

ポイント2、ファンドの系列比率はどうなっている

各金融機関の確定拠出年金を見てみるとわかりますが、様々な商品が組み込まれています。

商品は大きく分けると、元本確保型と元本変動型に分けられます。

元本確保型は、定期預金や積立年金のことをいい、元本変動型は、債券や投資信託の運用商品をいいます。

これらは、各金融機関どのような基準で選定されているのかは定かではありませんが、商品全体を通して見てみるとわかることがあります。

どれだけグループ会社の投資信託を組み込んでいるのかということです。

この比率が高ければ、会社グループとして利益を出すことができますが、それが顧客(投資家)にとっていいかどうかは別問題です。

理解しやすいように、具体例で見てみましょう。

SBI証券の系列比率

SBI証券で販売しているのは、2016年11月15日時点では、56商品が用意されています。この中から好きに組合わせたりして投資ができるわけですが、これらの商品すべて、グループ会社のSBIアセットマネジメントが運用しているわけではありません。

このうち12商品はグループであるSBIアセットマネジメントが運用していますが、それ以外は別の投信会社が運用しています。

つまり、ほとんどの商品をSBIアセットマネジメントにすればSBIグループとして利益を出せることになります。ですがそのようにはしていません。

ほとんどを系列にしている場合

一方、ほとんどを系列会社に任している場合は、手数料や信託報酬などを抱え込めることになります。運用成績が他の投信会社よりもよくないのにグループ会社に絞って運用を任せているところは「グループの利益を優先させている」というようにとらえてもおかしくありません。

顧客の資産を増やすというのを第一に考えるならば、グループの投信会社の成績がよくないならばパフォーマンスのいい投信会社をいれるべきかと思います。

2015年7月

| 金融機関 | 商品数 | 系列商品数 | 系列比率 |

| ソニー生命 | 11 | 0 | 0% |

| 横浜銀行 | 18 | 1 | 6% |

| スルガ銀行 | 33 | 3 | 10% |

| 労働金庫(中央労働金庫) | 9 | 1 | 11% |

| 岡三証券 | 30 | 4 | 13% |

| SBI証券 | 56 | 12 | 24% |

| りそな銀行 | 33 | 8 | 24% |

| ゆうちょ銀行(Aプラン) | 19 | 5 | 26% |

| 第一生命 | 29 | 18 | 62% |

| J-PEC(旧日興年金コンサル) | 27 | 11 | 41% |

| 野村證券 | 32 | 22 | 69% |

| みずほ銀行 | 27 | 21 | 78% |

| 住友生命 | 25 | 21 | 84% |

| 三菱東京UFJ銀行 | 22 | 14 | 64% |

| 東京海上日動火災保険 | 20 | 12 | 60% |

| 大和証券 | 28 | 25 | 89% |

次に大事な点として、同じ運用益が出たとしても、そこから日々、差引かれる信託報酬と、解約時には解約時信託財産留保額の手数料があげられます。この大小で運用益に差が出てもきますので金融機関側からの視点で見てみましょう。

ポイント3、信託報酬はどうなっているのか

信託報酬については、顧客側ではなく、金融機関側の視点に立って説明します。

昨年末あたりから金融機関は、確定拠出年金の販売に躍起になっています。その理由としてはいくつかあります。

まず、公務員や主婦など含めてほとんどの人が確定拠出年金に加入できるようになったことがあげられます。これにより、今まで取り込めなかった客層や年齢層を獲得することができます。

顧客が自分のところに確定拠出年金の口座さえ開いてくれれば、口座管理手数料(無料でなければ)は毎月受取ることができます。しかしこれでは、ひとりあたり月に数百円なのでたかがしれています。それよりも、もっとおいしい果実を手にすることができるようになります。

それが、信託報酬です。

報酬なんて漢字がついていると、顧客側がもらえるのかなんて思ったりしますが、もらえるのは金融機関や投信会社などですから間違わないでくださいね。

この信託報酬は、運用会社、販売会社、信託銀行の3つで山分けします。固定料金ではなく、残高に応じてのパーセントですから残高が多くなればなるほど実入りが多くなります。

例えばですが、1億円の1%では、100万円ですが、10億円の1%となれば1,000万円です。さらに残高が増えて100億円になれば1億円になりますから、バカにできないのです。

それなので、信託報酬の高いものばかりを組入れている金融機関は、自分の見入りが多くするために組入れているではないのかと疑いたくもなります。信託報酬が少なければ、投資したお金が減るのを防げるわけですから、総じて安いところを選ぶこともポイントになります。

下記のサイトの記事も参考になります。

参考サイト:投信で運用する場合は長期になるほど、保有コストである信託報酬の差が口座管理費用の差より大きくなる。2017/3/26 NIKKEI STYLEより

参考サイト:長期運用ではコストも重要になる。投信の保有期間中にかかる信託報酬は運用期間が長くなるほど負担は重くなる。リスクなどが同程度の投信の中から1本選ぶなら、コストの安いインデックス型がお勧めだ。NIKKEI STYLEより

信託報酬は商品ごとに異なる

信託報酬は、投資信託ごとにで異なっています。一般的には、株式の組み入れ比率が高い商品やアクティブファンドは総じて信託報酬は高くなります。国債など債券ものは株式ものよりも低いレートになっています。

それでは、信託報酬の割合は実際にどうなっているのか、一例を載せましたのでご参考までにご覧ください。あくまで一例ですので、これだけで判断されないようお願いします。また、下記表の信託報酬等には、解約時信託財産留保額(解約した時の手数料)や監査報酬等を含めています。

| 商品名 | 信託報酬等 |

| セレブライフ・ストーリー2055(SBI証券) | 0.70% |

| 東京海上セレクション・日本株式(東京海上日動) | 1.63% |

| 三井住友・ライフビュー・バランス70(三井住友海上) | 1.41% |

| ラッセル 日本株式マルチ・マネージャーDC (りそな銀行) | 1.67% |

| ダイワ・ライフ・バランス70 (りそな銀行) | 0.24% |

| 三井住友・DC日本株式リサーチファンド(住友生命) | 1.40% |

| スミセイ・DCターゲットイヤーファンド2020 (住友生命) | 0.46% |

| SBI資産設計オープン(資産成長型) (SBI証券) | 0.73% |

| ※フィデリティ・日本成長株・ファンド(SBI証券) | 1.75% |

| ダ・ヴィンチ (ソニー生命) | 2.21% |

| シュローダー 年金運用ファンド日本株式(ソニー生命) | 1.65% |

| ニッセイ 日本株ファンド(ゆうちょ銀行) | 1.11% |

| DC・ダイワ・ジャパン・オープン(ゆうちょ銀行) | 1.64% |

| MHAM 日本株式<DC年金>(みずほ銀行) | 1.60% |

| DIAM ライフサイクル・ファンド<DC年金>3(第一生命) | 1.62% |

| DIAM 日本株式オープン<DC年金>(第一生命) | 1.66% |

| 愛称 : ゆうちょDC 海外債券インデックス | 0.72% |

| DCニッセイ 国内債券インデックス | 0.44% |

| 三井住友・DC年金日本債券ファンド(三井住友銀行) | 0.59% |

※表のカッコ内の企業名は、その投資信託を組み入れしている金融機関です。

※「フィデリティ・日本成長株・ファンド」は、SBI証券だけでなく、ソニー生命、三井住友銀行、ゆうちょ銀行にも採用されています。この場合の信託報酬はどこでも同じです。

信託報酬がどのくらいになっているかお分かりいただけたかと思います。先ほども言いましたが、金融機関側からすれば、差引く料率は決まっていますので、運用残高が多くなればなるほど投信会社や販売会社等には手数料がたくさん入ってくることになります。

余談になりますが、かつてグローバルソブリンという投資信託はかつて最盛期に5兆円も残高がありました。この場合だと信託報酬は税抜きで年1.250%でしたので、単純計算すれば年間625億円もの手数料になっていたことになります。

確定拠出年金の信託報酬については、それぞれ信託報酬の高いものと安いものが混在していますので、なかなか比較するのは難しいですが、これらの費用が日割りで引かれるということを念頭におきましょう。

たとえば、資産残高が300万円で信託報酬が1.5%であれば45,000円です。これが1%になれば30,000円です。年間15,000円もの差がでてきます。

アクティブファンドなど信託報酬が高いものでも運用がよければいいですが、運用成績がマイナスであっても差引かれます。

ポイント4、iDekoの運用益を比較してみる

おすすめとなる金融機関の選び方として、①手数料、②商品系列、③信託報酬についてみてきましたが、最後の4つ目のポイントは、運用成績です。

ただし、運用成績といっても、半年や1年間を見ても、市場環境がたまたま良かった場合もありますので、5年間のトータルでどういった成績なのかを見たほうがいいです。運用実績が5年間ないものは比べようがありませんが、そこは実力がわからないので個人的には手を出しません。

各金融機関において、その中でも5年間のトータル運用益が一番よかったファンドを掲載しています。モーニングスターのホームページより算出。2017年3月10日現在

金融機関名 |

商品名 |

5年間のトータルリターン(年率換算%) |

| 野村證券 | 野村 J-REITファンド(確定拠出年金) | 20.49% |

| スルガ銀行 | 野村 J-REITファンド(確定拠出年金) | 20.49% |

| 第一生命 | 野村 J-REITファンド(確定拠出年金) | 20.49% |

| 三井住友海上 | 野村 J-REITファンド(確定拠出年金) | 20.49% |

| 損保ジャパン日本興亜DC証券 | 野村 J-REITファンド(確定拠出年金) | 20.49% |

| りそな銀行 | 野村 J-REITファンド(確定拠出年金) | 20.49% |

| 大和証券 | DCダイワ J-REITアクティブファンド | 19.07% |

| SBI証券 | ラッセル・インベストメント外国株式 | 17.38% |

| みずほ銀行 | フィデリティー・グローバル・ファンド | 15.74% |

| ジャパン・ペンション・ナビゲーター | インべスコ店頭成長株オープン | 20.42% |

| 三井住友銀行 | 野村 J-REITファンド(確定拠出年金) | 20.49% |

| ゆうちょ銀行(ゆうちょA・Bプラン) | DC・ダイワ・ジャパン・オープン | 17.40% |

| 三菱東京UFJ銀行(Bプラン:旧東京三菱銀行) | 三菱UFJ <DC>外国株式インデックス | 16.48% |

| 労金 | 野村DC外国株式インデックスF・MSCI | 17.17% |

| 住友生命 | DCダイワ 外国株式インデックス | 17.11% |

| 横浜銀行 | DC・ダイワ・ストックインデックス225 | 15.97% |

| ソニー生命 | インべスコMSCIコクサイ・インデックス | 16.57% |

| 岡三証券 | インべスコMSCIコクサイ・インデックス | 16.57% |

| 東京海上日動火災 | 大和住銀 DC海外株式アクティブファンド | 17.97% |

※トータルリターンは、ファンドが対象期間にどれだけ値上がり(値下がり)したかを示します。モーニングスターでは、分配金(税引前)はすべてファンドに再投資されたものと仮定して計算し、複数年のリターンは年率表示しています。

「野村Jリートの商品」を入れあるところは野村頼みという結果になっています。以上の結果から、5年間トータルリターンだけでみますと、おすすめは「野村證券」になります。

ただし口座管理手数料を考慮するとそうともいえません。

手数料コストを入れるとどうなる?

口座管理手数料というコストが発生するので、ここにそれを入れてみるとどうなるでしょうか。

野村證券の手数料は残高100万円未満は、月額450円です。月額450円を引くと1万円の掛金なら毎月運用に回るのが9,550円になります。

これを上記表の野村 J-REITファンドで運用していた方は、計算すると5年経過した2017年2月28日時点では、828,500円ほどになります。

一方、SBI証券では、仮に残高が50万円以上あれば毎月の手数料は167円(国民年金基金連合会の手数料等)ですから9,833円が運用にまわります。

これをラッセル・インベストメント外国株式(DC) で運用していた方は、5年経過した2017年2月28日時点では、830,298円になります。

結果、野村證券で450円-167円(国民年金基金連合会の手数料等)=342円×60回=20,520円の手数料を余分に支払っていますが、運用がよかった分1,800円の差までになります。

仮に同じパフォーマンスだったならば、野村は806,824円になりますからSBIとは23,474円の差が出てしまいます。それだけ手数料はパフォーマンスに影響してきます。

ただし、上記のようにパフォーマンスが一番いい1商品だけに絞って運用するのであれば上で計算したようになりますが、一般的には商品を分散させることのほうが多いと思いますから、手数料差を埋めるのはたいへんです。

ただ一つ言えることは、元本確定型を中心選ぶなら利息もほとんど付かないので管理手数料が不要の金融機関を選ぶべきです。

5、おすすめの個人型確定拠出年金はどこ?

元本変動型を選択する方は、手数料云々ということよりも、運用パフォーマンス次第で当然ながら結果は変わってしまいます。

そこで、ご自分のポートフォリオを株式中心にするのか、債券中心にするのか、株式と債権を組み合わせたバランス型にするのかを決めた上で、その中でどこの金融機関が長期のトータルリターンで結果を出しているか調べて決めるのがベストです。

運用商品を元本確保型や国内債券のみを選択する方や50歳代で確定拠出年金をはじめ元本確保型や国内債権を中心にする方は運用期間もあまりないので、口座管理手数料以上の差はでないと思われます。

そのためこのような方は、口座手数料がやがてでも無料になるところが賢い選択といえるでしょう

以上の結果から選択した管理人のおすすめは以下の金融機関になりました。リンク先で詳細をご確認ください。

まずは、手数料重視でのおすすめ金融機関。

SBI証券

手数料無料、商品数の選択肢、運用成績も高いので総合的に見ておすすめできるのが、SBI証券 確定拠出年金積立プラン(個人型401K)です。

SBI証券では、2017年5月19日(金)から残高に関係なく下記手数料が無料になりました。

- 口座開設料・加入時・移換時1,080円→0円

- 運営管理機関変更時1,080円→0円

- 口座管理手数料(月額)残高50万円未満324円→残高に関係なく0円

大和証券のiDeko

平成 29 年 9 月 11 日から手数料体系が改定され、手数料は無料(0 円)となりました。大和証券の公式サイトへ

マネックス証券

確定拠出年金の取り組みは後発組ですが、ロボアドバイザーなどが利用できる点が特徴としてあげられます。マネックス証券

楽天証券

楽天証券の確定拠出年金は、平成28年9月下旬からスタートのため、まだ運用実績はわかりませんが、口座管理手数料は無料です。

楽天証券 確定拠出年金

続いて、運用成績でおすすめの金融機関。

野村証券

過去数年他の確定拠出年金と比べてみて総じて運用成績がいいのが野村です。

野村證券確定拠出年金個人型

以上が個人的に選んだおすすめの金融機関ですが、ご自分でも色々と調べてみてください。

確定拠出年金のツイッターレビュー

最近年金便をみて絶望を味わったポンタちゃんですが、

— ぽんたちゃん (@pontacyan7777) 2017年2月28日

現在自社には確定拠出年金がない為、地道にSBIで個人型確定拠出年金

をこつこつやっております。前の会社の引継ぎなんだけど

個人なので毎月1万ほど積んでおります。本当はもう少し積み上げたいんだけどね。

住信SBI証券で、確定拠出年金の申込みして3ヶ月。まだ始められてない。ネット系はお得だがいちいち郵送やりとりになるからものすごく時間かかる

— nanami (@mbhkg908_nanami) 2017年3月1日

楽天証券の個人型確定拠出年金申し込もうとしたら楽天銀行から引き落としできないようでワロタ

— あんちそ (@an_tiso) 2017年3月16日

個人確定拠出年金 手数料を考えるとスルガ銀行かなぁ……楽天証券も良いかもしれないなぁ。

— ひろが。 (@hiro_ga) 2017年3月8日

確定拠出年金の取引状況が届いた。まだまる2年たってないのに手数料が12000円ってひどいな。これでも当時は安いとこだった。野村の新プランは59円安いけど、変更申込書とりよせなアカンのか。めんどー。

— かなさん (@chokotannochako) 2017年1月27日

野村AMが2017年3月1日付で、確定拠出年金向けファンド27本について約款変更を行い、信託財産留保額を廃止したと発表しています。 https://t.co/jzrIDAQpOs

— アウターガイ (@outerguy) 2017年3月1日

次は、金融機関別に運用益を確認する方法です。

6、金融機関別に運用益を確認する方法

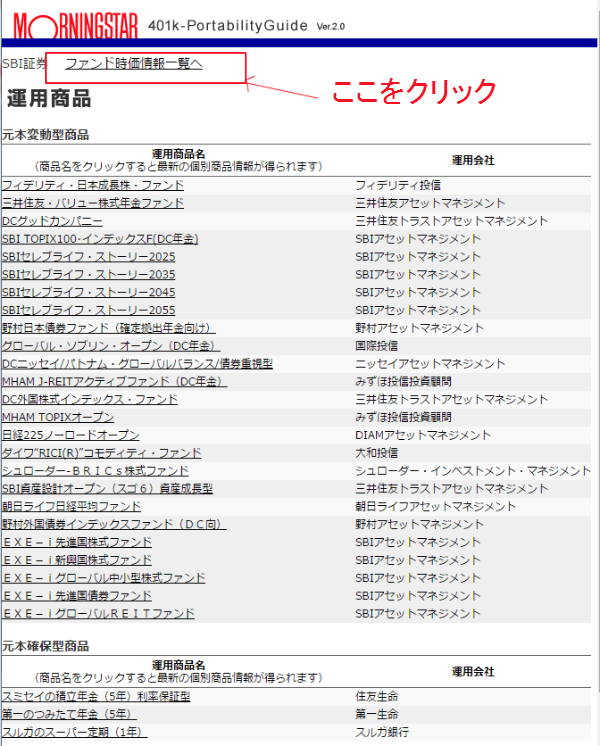

確定拠出年金(iDeCo)の金融機関別に運用益を比較する方法は、以下をご覧ください。まず、①モーニングスターのランキングページに訪問します。

下の画像のような画面がでてきますので、②赤枠の見たい金融機関をクリックします。

次に出てくる画面が下の画像になります。③ファンド情報時価一覧をクリックしてください。

次に以下の画面がでてきます。これで選択した金融機関の確定拠出年金の元本変動型はどのような商品が用意されているのか、運用益などがどうなっているのかがひと目でわかります。下の結果は、SBI証券の確定拠出年金個人型のものです。

再び②の「商品一覧へ」へ戻って、他の金融機関をクリックして同じ手順を繰り返せば各金融機関の運用益などを比べることができます。

7、投資信託の用語について知る

定期預金や年金保険などで運用される方は関係ありませんが、投資信託の購入経験がなく、株式や債券などで運用をされる方はご覧ください。

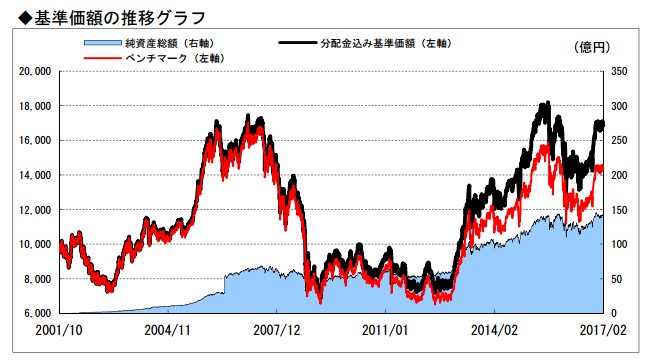

インデックスファンドとは

インデックスファンドとは、下の画像のように市場の指数と連動する成果を目指したファンドをいいます。市場の指数とは、世界中、どの市場にもありますが、日本なら、日経平均株価とか、TOPIXなどの指数があります。

日経平均株価指数を目指したファンドなら日経225インデックスです。TOPIXならTOPIXインデックスファンドとなります。デメリットのひとつとして市場の平均よりも大幅に利益を目指すことはできません。

ベンチマークとは、目標にしている指数のことです。

アクティブファンドとは

先ほどのインデックスファンドは、市場の平均を目指すものでしたが、アクティブファンドは、市場平均の上を目指すファンドをいいます。

コスト面では、インデックスファンドよりも目に見えないコストといわれる信託報酬が高くなります。

バランス型ファンドとは

バランス型とは、株式100%への投資ではなく、国内株式、海外株式、国内債券、海外債券などを組み合わせている商品をいい、たくさんの種類があります。

例えば、先進国債権50%、国内債券50%などがありますし、日本株20%、米国株20%、国内債券20%、米国国債20%、国内REIT10%、米国REIT10%なるものもあります。

また、インデックスとバランス型を合わせた「インデックス・バランスファンド」もあります。こちらは、それぞれの組入資産ごとに基準指数(ベンチマーク)が設定されていて、その指数と連動する成果を目指したものです。

8、まとめ

おすすめ金融機関の選択ポイントは下記のとおりです。

- 口座管理手数料が安い

- 系列商品比率が少ない

- 低コストの信託報酬

- 5年間の運用成績がよい

個人的に選んだおすすめの個人型確定拠出年金(iDeCo)です。

以上です。

《関連ページ》

個人型確定拠出年金のメリット・デメリットには何がある?

個人型確定拠出年金(iDeCo)と企業型の違い

確定拠出年金法が改正され、公務員や主婦でも加入できるようになりました。この詳細については、こちらの確定拠出年金が大きくかわった。2017年改正をご覧ください。

パート収入103万円の方が確定拠出年金個人型に入るとどうなるのかについてはこちらのパート収入103万円の人が個人型確定拠出年金(iDeCo・イデコ)に加入したらどうなる?をご覧ください。