40歳から64歳までの介護保険料と65歳上の介護保険料の算出方法は異なっています。ここでは65歳以上の介護保険料を算出するための合計所得金額のことや市区町村によって介護保険料はどのくらい違うのかについてご紹介します。

2018/12/27 11:43:27

40歳から64歳までの方の介護保険料は、医療保険を運営する保険者ごとに決められた保険料率により計算されて保険料を納めます。

たとえば、サラリーマンであれば、加入しているところの保険者が介護保険料を給与天引きし集めます。今度はそれを社会保険診療報酬支払基金に納入。そしてそこから全国の市町村に交付されるようになっています。

ところが65歳以上(誕生月から)となると、各個人で市町村に納めるようになります。

《関連ページ》

介護保険のお金の流れとその仕組みをわかりやすく図解

65歳以上の第1号被保険者の方は、市町村によって定められた料率で計算され徴収されます。そのためお住まいの市区町村によって保険料は違います。

計算の説明の前に2000年度から2017年度まで介護保険料はどのような推移で上昇してきたのかをご覧ください。

65歳以上の人が支払う第1号保険料の全国平均

介護保険料は3年に1度の見直しですので3年間は同一です。

下記保険料は全国平均です。

- 2000~2002年度:2,911円

- 2003~2005年度:3,293円

- 2006~2008年度:4,090円

- 2009~2011年度:4,160円

- 2012~2014年度:4,972円

- 2015~2017年度:5,514円

- 2020年度:5,869円

- 2023年度:6,014円

以下は将来の推計値です。

2025年度:8,165円

それでは、65歳からの介護保険料の計算方法についてです。

65歳からの介護保険料の仕組み

65歳からの介護保険料は、全国どの市区町村でも合計所得によって段階別に区分しています。

合計所得については次の項目で説明していますが、段階別というのは、たとえば、東京渋谷区であれば第1段階~第14段階。

東京武蔵野市でしたら第1段階~第15段階、神奈川県横浜市は第1段階~第13段階というように所得や住民税の課税状況によって区分されています。

そして、介護保険料算出のために「基準額」を定めています。

基準額というのは、基本となる介護保険料のことをいいます。

この基準額に段階別で定めている「負担割合」を乗じて年間保険料を算出します。

たとえば、渋谷区にお住まいで、第5段階に該当する方であれば、負担割合は0.8になります。そして、渋谷区の平成30年から32年度の基準額は年間71,520円です。渋谷区の所得段階別保険料(年額)はこちらでご確認ください。

ですから、71,520円×0.8=年間57,200円の介護保険料になります。(100円未満は四捨五入)

最高段階である合計所得が1億円以上の人は14段階に該当し、負担割合が6になりますから、71,520円×6=429,100円(年間)になります。

次に合計所得はどうやって計算されるのかについて見てみましょう。

合計所得について

合計所得額というのは、前年中の公的年金収入額(課税年金収入額)および合計所得金額の合計額のことをいいます。非課税となる障害年金や遺族年金などは含まれません。

- 事業収入のみの方であれば、「事業収入額」-「必要経費」

- 年金収入のみの方であれば、「年金収入額」-「公的年金等控除」

- 給与収入のみの方であれば、「給与収入額」-「給与所得控除」

公的年金収入の方は、公的年金収入×割合-控除額=公的年金所得になります。

たとえば、公的年金収入だけで年間200万円の方でしたら、公的年金控除は、割合100%で控除額は120万円に該当しますから、2,000,000円×100%-120万円=80万円が合計所得金額になります。

公的年金控除の詳細については国税庁のページをご覧ください。

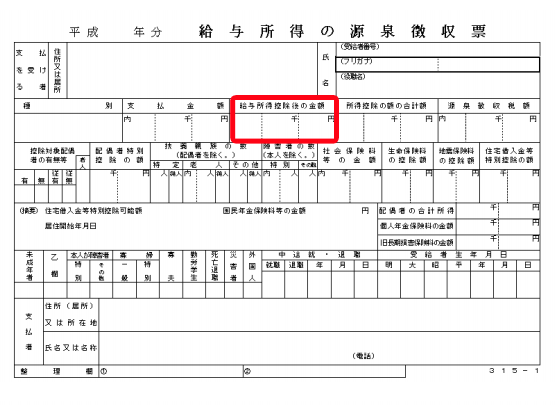

給与所得のみの人は、源泉徴収票から確認できます。

赤枠の給与控除後の金額が合計所得に該当します。

65歳以上の介護保険料の納付はどのように行われるのか

65歳以上の介護保険料の納付方法は、特別徴収といって老齢年金、遺族年金、障害年金を受け取っている方は、年金からの天引き(偶数月の年6回)になります。

ただし1ヵ月あたりの年金額が、年額18万円(月15,000円)未満ならば、納付書や口座振替にて納めます。こちらを普通徴収といいます。

また年金額18万円以上でも、普通徴収になる場合があります。

- 年度の途中で65歳になったとき

- 年度の途中で他の市区町村から転入したとき

- 年度の途中で所得段階の区分が変更となったとき

- 年度の初め(4月1日)の時点で年金を受け取っていなかったときなど

介護保険料を滞納するとどうなる?

介護保険料を滞納すると一旦は自己負担して、申請により保険給付分を戻していただくなどの措置が取られるようになります。

- 1年以上滞納:利用者が介護サービス費用の全額をいったん自己負担し、本人の申請によりあとで保険給付(費用の9割または8割)が支払われる。

- 1年6か月以上滞納

- 利用者が介護サービス費用の全額を負担し、保険給付の一部または全部が一時的に差止となります。さらに滞納がつづくと滞納していた保険料と相殺されることもある。

- 2年以上滞納

- 滞納している期間に応じて、利用者負担(1割または2割)が3割に引き上げられる。また高額介護サービス費の支給が受けられなくなる。

詳しくはお住いの市町村にお尋ねください。

市区町村によって介護保険料はどのくらい違う?

基準所得が多いほど介護保険料の負担額は多くなります。一番負担が多くなるのが、「最高段階」です。

この最高段階も市区町村によって保険料が違っています。そこでどのくらい違うのか比較してみました。

平成27年~平成29年度までの介護保険料を掲載しています。

| 都道府県 | 区・市 | 年間介護保険料(円) | 該当する本人の合計所得金額 |

|---|---|---|---|

| 東京 | 渋谷区 | 405,400 | 1億円以上 |

| 港区 | 273,531 | 3000万円以上 | |

| 新宿区 | 261,960 | 3500万円以上 | |

| 中央区 | 227,280 | 2000万円以上 | |

| 千代田区 | 239,400 | 3000万円以上 | |

| 国立市 | 169,500 | 1000万円以上 | |

| 武蔵野市 | 214,600 | 3000万円以上 | |

| 神奈川県 | 横浜市 | 147,000 | 1000万円以上 |

| 川崎市 | 152,920 | 1000万円以上 | |

| 大阪府 | 大阪市 | 162,192 | 700万円以上 |

| 寝屋川市 | 152,850 | 800万円以上 |

以上のように1億円以上の所得があっても東京国立市では153,000円が限度となりますが、渋谷区では、405,400円というように大きな違いがあります。

まとめ

第2号被保険者に該当する40歳から64歳までの方に介護保険料と第1号被保険者となる65歳以上では計算方法や納付方法が異なっています。

健康保険に加入しているサラリーマンであれば給料を基に計算され給与天引きされますが、65歳以上は、各市町村で段階別に料率が定められています。

そしてそれぞれの市町村で基準額が決められていて、それを基本に料率を乗算して計算します。よって所得が同じであってもお住いの市区町村によって介護保険料には差があります。

65歳以上の方の納付については、特別徴収といって各個人からの年金天引きが基本ですが、年金額が年額18万円未満であれば納付書や口座振替にて納めます。

1年以上滞納すると一旦は自己負担して、申請により保険給付分を戻していただくなどの措置などが取られます。

以上、