火災保険や家財保険のみならず地震保険にも加入されている人は地震保険料控除を受けることができます。

その結果、所得税の還付や住民税が軽減されます。

では、地震保険控除額の計算方法はどうなっているのか、給与所得者が控除を受けるためには、給与所得者の保険料控除申告書に記入しますが、どのように記入すればよいのか、控除証明書の再発行などについて解説と地震保険料控除証明書再発行の電話番号も掲載しています。

こちらは、国税庁の地震保険料控除の概要、地震保険料控除の対象となる保険契約、三井住友海上の地震保険料控除制度などの記事を参考にまとめています。

2017/10/25 14:37:25

どんな地震保険料が対象になるの?

対象となる地震保険料は、損害保険会社の契約だけではありません。

下記組合等の火災共済、建物共済、自然災害共済も含まれます。※都民共済や県民共済などの見舞金や臨時に費用として支払われる火災共済等は地震保険料控除の対象にはなりません。

- 農業協同組合、農業協同組合連合会

- 農業共済組合、農業共済組合連合会

- 漁業協同組合、水産加工業協同組合、共産水産業協同組合連合会

- 共済組合(全労災など)

- 消費者生活協同組合(コープなど)

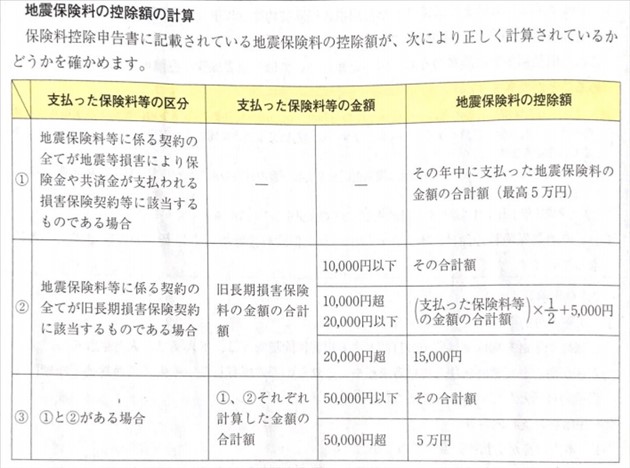

所得控除できる金額はいくら?

それでは、地震保険料控除額の計算についてご紹介します。

下に計算表を載せていますが、所得税控除額は、1年間で5万円(旧長期損害保険料含む)を超えていれば5万円が最高額です。5万円以下(旧長期損害保険料含む)は支払額全額です。

旧長期損害保険契約がある場合には、下の表のように計算します。尚、住民税の控除額は、年間払込保険料の2分の1(最高2万5000円)となります。

たとえば、1年間に地震保険料を6万円支払っていれば、控除額は最高額の5万円です。年間保険料が3万円なら3万円が控除額になります。

旧長期損害保険とは

以下の要件を満たした契約は、地震保険料控除の対象になります。

- 平成18年12月31日までに締結した契約(保険期間又は共済期間の始期が平成19年1月1日以後のものは除く)

- 満期返戻金等のあるもので保険期間又は共済期間が10年以上の契約

- 平成19年1月1日以後にその損害保険契約等の変更をしていないもの

家財の地震保険は対象になるの?

家財にも地震保険がありますが、こちらも地震保険料控除の対象になりますか?

本人や本人と生計を一にする親族が所有していて常時居住している家屋や家財を対象とした保険または共済ならば対象になります。家財の地震保険の支払い査定についてはこちらの家財地震保険の保険金査定はどういう計算をするのかをご覧ください。

端数が出たらどうすればいいの?

控除額の計算をした結果、端数が出たらどうすればいいの?

1円未満の端数は、切り上げます。

分配金や割戻金があった場合にはどうなるの?

分配金や割戻金があった契約の保険料計算はどうすればいいのですか?

分配金や割戻金があった契約については、その分をその年に支払った地震保険料から差引いた金額が「支払った地震保険料の金額」になります。また、分配金や割戻金を保険料の支払いにあてた場合も同様の扱いになります。

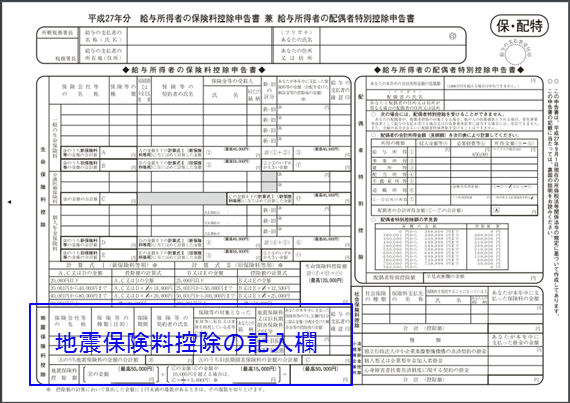

保険料控除申告書の地震保険料記入例

地震保険料控除を受けるには、給与所得者であれば「給与所得者の保険料控除申告書 兼 配偶者特別控除申告書」が会社から配布されますので、こちらの用紙に記入して控除証明書を添付します。自営業者の方は、確定申告書に記入し、控除証明書を添付または提示します。

保険料控除申告書への記入例です。

保険料控除申告書の全体像

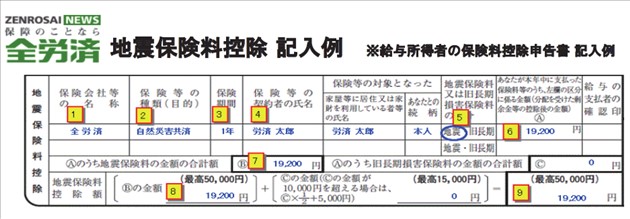

上の部分を拡大した記入例↓

《全労災の自然災害に加入されている場合の保険料控除申告書への記入例》

控除証明書はいつ送られてくるの

支払った地震保険料は、保険会社から地震保険料控除証明書が送付されてきますので、この通知により確認することができます。ただし、地震保険に加入した初年度は、保険証券に同封、あるいは保険証券から切り取るようになっています。

地震保険料控除証明書は保険会社や共済から10月中には登録住所へ送付されます。会社に提出するには保険料控除申告書に添付しますので保管しておきましょう。もしも、紛失してしまった場合には、保険会社や共済組合等に再発行依頼をすることができます。

なお、団体扱契約の場合は、勤務先に契約者が支払った保険料などのデータを送っているため原則として控除証明書は発行されません。

地震保険料控除証明書再発行のための電話番号

主な損害保険会社と共済の地震保険料控除証明書再発行の電話番号です。

| 保険会社・共済名 | 電話番号 | 受付期間 |

|---|---|---|

| 東京海上日動火災 保険料控除証明書再発行受付窓口 | 0120-072-032 | 平日午前9時~午後5時(土日祝・年末年始は除く) |

| 損保ジャパン日本興亜火災カスタマーセンター |

旧損保ジャパン・損保ジャパン日本興亜にて加入した契約:0120-238-381 |

平日:午前9時~午後8時 土日・祝日:午前9時~午後5時(12月31日~1月3日は休業) |

| 三井住友海上火災 | 0120-984-403 |

2017年10月16日~2018年3月9日 |

| あいおいニッセイ同和損保 | 契約の代理店・扱者または当社営業店まで連絡 | 店舗はこちらから調べることができます |

| 朝日火災 | 営業店または取り扱い代理店 | 営業店はこちらで調べることができます。 |

| セゾン火災 | 0120-318-523 | 平日9:00-17:30、土・日・祝日も営業、年末年始は除く |

| 全労災 | 0120-00-6031 |

平日9:00~19:00 |

| JA | 契約先のJAに電話 | |

| コープ共済 | 0120-770-806 | 受付時間 9:00~18:00 月~土(祝日含む) |

地震保険料の控除でどれだけ所得税や住民税は得するの?

地震保険料を支払っているとどのくらい税金が得するのか試算してみました。

条件として、地震保険料を年間50,000円以上支払っている場合で、家族構成は、「夫、妻(年収103万円未満)、子供1人・16歳未満」としています。

年収や配偶者と16歳以上の扶養家族がいる、いないなどで課税所得は違ってきます。それに伴って所得税及び住民税も違ってきます。表記は課税所得ではわかりにくいため「年収」で表記しています。

所得控除として社会保険料は年収の15%、配偶者控除380,000円、基礎控除380,000円、地震保険料控除50,000円。その他の控除はなしとして試算しています。住民税の所得割税率10%、均等割5,000円とし、調整控除額を差引いています。

計算に誤りがあるかもしれませんので参考程度にしてください。

夫の年収 |

所得税減税分 |

住民税減税分 |

合計 |

|---|---|---|---|

1000万円 |

10,000円 |

2,500円 |

12,500円 |

900万円 |

10,000円 |

2,500円 |

12,500円 |

800万円 |

10,000円 |

2,500円 |

12,500円 |

708万円 |

10,000円 |

2,500円 |

12,500円 |

700万円 |

5,000円 |

2,500円 |

7,500円 |

600万円 |

5,000円 |

2,500円 |

7,500円 |

500万円 |

5,000円 |

2,500円 |

7,500円 |

499万円 |

2,500円 |

2,500円 |

5,000円 |

300万円 |

2,500円 |

2,500円 |

5,000円 |

〈所得税の速算表〉

課税所得 |

税率 |

控除額 |

|---|---|---|

195万円以下 |

5% |

0円 |

195万円超~330万円以下 |

10% |

97,500円 |

330万円超~695万円以下 |

20% |

427,500円 |

695万円超~900万円以下 |

23% |

636,000円 |

900万円超~1,800万円以下 |

33% |

1,536,000円 |

1,800万円超~4,000万円以下 |

40% |

2,796,000円 |

4,000万円超 |

45% |

4,796,000円 |

地震保険料控除のまとめ

地震保険料を支払っている方は、所得から地震保険料控除を受けることができます。

所得税控除額は、1年間で5万円(旧長期損害保険料含む)を超えていれば5万円が最高額になります。5万円以下(旧長期損害保険料含む)は支払額全額です。

地震保険料を支払った証明として、10月中に保険会社や共済組合から地震保険料控除証明書が送付されてきます。保険料控除申告書に添付しますので、紛失しないように保管しておきましょう。もしも紛失してしまった場合には、再発行していただけます。

以上、「地震保険料の控除について知っておきたいポイント」でした。

関連カテゴリー:火災保険