東日本の大地震や熊本の大地震などがあり、地震保険加入者は大きく増えました。あのような大規模な災害を目にしてしまうと、地震保険への加入を検討してみようという気持ちが起こります。

そこで気になるのが、地震保険料ではないでしょうか。

地震保険料についての大事なポイントとしては3つあります。

- どこの保険会社で契約しても地震保険料は同じ

- 建物のある(住んでいる)地域で地震保険料は違う

- 地震保険単独では契約できない

以上、3点です。詳細は本文をご覧ください。

こちらの記事は、FP技能士としての知識と財務省の地震保険制度の概要、日本地震再保険株式会社、三井住友海上などの記事をまとめた記事です。

支払った地震保険料については所得控除があります。こちらについては、地震保険料の控除について知っておきたいポイントをご覧ください。

地震保険の基本的なことは、必ず知っておきたい地震保険の大事なポイントをご覧ください。

2018/10/04 08:24:04

地震保険料の仕組み

地震保険料は、損害保険料率算出機構において下の表で示した「基本保険料率」がもとになっています。基本保険料率とは、保険金額1,000円に対しての1年間の保険料の割合をいいます。

実際の保険料計算は、建築年月日や建物の構造などによる地震割引率の適用がありますので地震保険期間が長期(5年まで)の場合には、長期係数の割引がありますから実際には以下の計算式により基準料率を求めて計算します。

基準料率=基本料率×割引率×長期係数

※それぞれの用語は下記で解説しています。

地震保険は比較が不要

上の計算式はどこの損害保険会社でも採用しているものです。つまりは、地震保険料はどこで契約しても同じですから比較しても意味がありません。

しかしながら、地震保険は単独では契約できません。必ず火災保険とセットである必要があります。

そこで、火災保険は契約しているが地震保険はまだ契約をされていないならば、2つの案が考えられます。

ひとつは、火災保険と同じ保険会社で地震保険の契約をする。

もうひとつの案としては、火災保険は各保険会社で保険料も補償内容も異なっていますから火災保険見直しと同時に地震保険に加入する方法があります。

こうすることで、どちらで契約するのがいいのか比較することができます。

すでに火災保険と地震保険に契約済みの方でも、火災保険を見直すことで地震保険未加入の方と同じくトータル保険料を下げることができる場合があります。

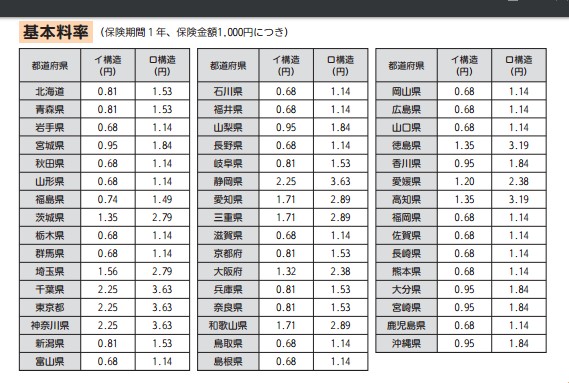

地震保険の基本料率

2017年1月1日以降契約の基本料率については、以下の表の通りですが、居住用建物のその所在する地域(等地)で決まっています。

また、住んでいる建物の構造により、地震の揺れによる倒壊や火災による焼損等の危険を勘案し、耐火建築物、準耐火建築物、および省令準耐火建築物等の「イ構造」とそれ以外木造等の「ロ構造」に区分しています。

基本料率としてはこのようになっていますが、少々わかりずらいので保険金100万円あたりで表示してみました。

全国各地の地震保険料

下記の保険料は、耐震割引や長期払いの割引は考慮されていませんので該当される場合には、これらの保険料よりもお安くなります。

(2017年1月1日以降の契約:保険金額100万円あたり1年間につき)

都道府県名 |

イ構造 |

ロ構造 |

|---|---|---|

北海道 |

810円 |

1,530円 |

青森県 |

810円 |

1,530円 |

岩手県 |

680円 |

1,140円 |

宮城県 |

950円 |

1,840円 |

秋田県 |

680円 |

1,140円 |

山形県 |

680円 |

1,140円 |

福島県 |

740円 |

1,490円 |

茨城県 |

1,350円 |

2,790円 |

栃木県 |

680円 |

1,140円 |

群馬県 |

680円 |

1,140円 |

埼玉県 |

1,560円 |

2,790円 |

千葉県 |

2,250円 |

3,630円 |

東京都 |

2,250円 |

3,630円 |

神奈川県 |

2,250円 |

3,630円 |

新潟県 |

810円 |

1,530円 |

富山県 |

680円 |

1,140円 |

石川県 |

680円 |

1,140円 |

福井県 |

680円 |

1,140円 |

山梨県 |

950円 |

1,840円 |

長野県 |

680円 |

1,140円 |

岐阜県 |

810円 |

1,530円 |

静岡県 |

2,250円 |

3,630円 |

愛知県 |

1,710円 |

2,890円 |

三重県 |

1,710円 |

2,890円 |

滋賀県 |

680円 |

1,140円 |

京都府 |

810円 |

1,530円 |

大阪府 |

1,320円 |

2,380円 |

兵庫県 |

810円 |

1,530円 |

奈良県 |

810円 |

1,530円 |

和歌山県 |

1,710円 |

2,890円 |

鳥取県 |

680円 |

1,140円 |

島根県 |

680円 |

1,140円 |

岡山県 |

680円 |

1,140円 |

広島県 |

680円 |

1,140円 |

山口県 |

680円 |

1,140円 |

徳島県 |

1,350円 |

3,190円 |

香川県 |

950円 |

1,840円 |

愛媛県 |

1,200円 |

2,380円 |

高知県 |

1,350円 |

3,190円 |

福岡県 |

680円 |

1,140円 |

佐賀県 |

680円 |

1,140円 |

熊本県 |

680円 |

1,140円 |

大分県 |

950円 |

1,840円 |

宮崎県 |

950円 |

1,840円 |

鹿児島県 |

680円 |

1,140円 |

沖縄県 |

950円 |

1,840円 |

たとえば、東京においての地震保険料は、地震保険金額100万円あたり、イ構造(耐火構造)では2,250円、ロ構造(非耐火)なら3,630円です。

これが、山口県なら地震保険金額100万円あたり、イ構造(耐火構造)は680円、ロ構造(非耐火)なら1,140円ですから、同じ保険金でも3倍弱の違いがでてきます。

このようにお住いの都道府県によって地震保険料は違ってきます。

建物のイ構造やロ構造についての説明

建物は構造によって「イ構造」と「ロ構造」に分類されます。

イ構造

住宅物件は、M構造、T構造、A構造、B構造、店舗などは特級構造、1級構造または2級構造が該当します。

M構造は、コンクリート造の共同住宅、T構造1級はコンクリート造の戸建住宅(耐火建築物) など。T構造2級は鉄骨造の戸建住宅(準耐火建築物)、省令準耐火建物に該当するツーバイフォー住宅など。A構造、B構造は、旧構造級別の名称であり、現行においてはM構造、T構造に該当します。

ロ構造

その他3級構造または4級構造。

3級構造は、木造の共同住宅、戸建住宅などが該当します。

地震保険は地域区分されている

地震保険では、地震の危険が地域別に異なることから、全国を都道府県別に1等地から3等地に区分され保険料に反映しています。(平成29年1月1日以降適用の等地)

保険料の安い順としては、1等地<2等地<3等地となります。

※同じ区分の等地であっても基準料率は異なっています。

| 1等地 | 北海道、青森、岩手、秋田、山形、栃木、群馬、新潟、富山、石川、福井、長野、岐阜、滋賀、京都、兵庫、奈良、鳥取、島根、岡山、広島、山口、福岡、佐賀、長崎、熊本、鹿児島 |

| 2等地 | 宮城、福島、山梨、愛知、三重、大阪、和歌山、香川、愛媛、大分、宮崎、沖縄 |

| 3等地 | 茨城、埼玉、千葉、東京、神奈川、静岡、徳島、高知 |

地震保険料は2年以上の前払いなら割引されます

2年から5年までの保険期間に応じた係数があります。これを長期係数といいます。

1年払いよりも5年間まとめて支払ったほうが割引があるのでトータルではお安くなります。

| 保険期間 | 長期係数 |

| 2年 | 1.90 |

| 3年 | 2.75 |

| 4年 | 3.60 |

| 5年 | 4.45 |

地震保険料の割引率

地震保険料は、地域と建物の構造によって保険料が決まってくると説明しましたが、そこから建築物によっては割引を満たしている場合には、その分を差し引くことができます。

地震保険料の割引とは、対象建物の免震・耐震性能に応じた割引制度があります。免震建築物割引、耐震等級割引、建築年割引、耐震診断割引の4つです。

割引は、最大で50%、昭和56年(1981年)6月1日以降に新築された建物であれば、最低でも10%の割引があります。※尚、割引の重複適用はありません。

| 区分 | 対象建物 | 保険料の割引率 |

|---|---|---|

| 建築年割引 | 昭和56年(1981年)6月1日以降に新築された建物 | 10% |

| 耐震等級割引 | 住宅性能表示制度の耐震等級1~3級に該当する居住用建物およびこれに収容される家財 | <耐震等級> 3級50% 2級30% 1級10% |

| 免震建築物割引 | 免震建築物と評価された居住用建物およびこれに収容される家財 | 50% |

| 耐震診断割引 | 耐震診断または耐震改修の結果、現行の耐震基準を満たす居住用建物およびこれに収容される家財 | 10% |

※ 上記表の割引率は、平成29年1月1日時点での割引率を掲載しています。

地震保険料の計算例

平成29年1月10日に以下の条件でイ構造の居住用建物に1,000万円の地震保険を掛けるとします。(火災保険は2,000万円の契約)

建築年:平成16年7月1日

地域:東京=3級地

耐震等級:2級(30%割引適用)

保険期間:1年

まずは、基本料率から割引率を差し引いた料率を算出します。

東京イ構造の基本料率は2.25で耐震等級割引が30%があります。(建築年割引10%もありますが併用はできません)

2.25円×(1-0.3)=1.58円=基準料率

1年間の保険料=1,000万円×1.58÷1,000円=15,750円

5年間前払いするなら

5年間前払いの保険料は、1.58×4.45(5年間の長期係数)=7.031になりますので、5年間分の保険料は7.031×1,000万円=70,310円になります。1年間の契約を5回継続すると78,750円にまりますが、それ比べると8,440円割引になります。

家財地震保険に加入される場合も同様の計算式になります。

※ この他に火災保険の保険料が加わります。

まとめ

地震保険料を計算するには、まず基準料率を求めます。

基準料率=基本料率×割引率×長期係数で計算します。

基本料率とは、損害保険料率算出機構が各都道府県ごとに設定している数値で保険金額1,000円あたりで表示された1年間の保険料です。

割引率とは、特に耐震性能が優れている建物に設定されいてる免震建築物割引、耐震等級割引、建築年割引、耐震診断割引の4種類の割引率をいいます。

長期係数とは、2~5年の前払い支払に対して割引く係数をいいます。

以上、地震保険の保険料の計算方法について解説についての記事でした。

関連カテゴリー:火災保険