新築分譲マンションを購入する際には、数千万円という多額のお金が必要になります。それゆえ一般的には現金一括払いではなく、住宅ローンを利用することになります。

住宅ローンは借金ですから、できることなら住宅ローン借入100%で購入するのではなく、頭金をいくらかでも入れて、できるだけ借入額を少なくしておきたいと考えるのが普通かと思います。

では、その頭金ですが、よく価格の2割が妥当だともいわれますが、そこまでないとどういった違いが生まれるのか、どういう点にデメリットが生じるのか、親から頭金の贈与を受けるとどうなるのかなどについて解説します。

2016/12/30 15:31:30

なぜ頭金が20%なのか

マイホーム購入の際に「頭金が20%必要」というのはよく耳にします。では、なぜ20%なのでしょうか。

その理由として、金利が高いころの銀行はローン審査が厳しかったり、住宅金融公庫(現在は住宅金融支援機構)が存在していた時代には、「融資の上限額が8割」と決められていたからです。そのために頭金が20%が必要だったのです。

他の理由としては、そもそもマンション価格は、土地代、建築費、販売広告費、利益を合計したものです。もしも何かしらの理由ですぐに売却するとなったときに、この中の販売広告費は平均で20%くらいと言われています。そのため評価されない20%が必要とされています。

頭金20%は必須ではありませんが、このくらい入れておけば仮に住宅ローンが返済できない、あるいは買換えしたいなっても「残債額<売却額」となり残債額が残らない(オーバーローン)可能性は格段に上がります。

頭金と自己資金は同じ?

では頭金と自己資金は同じものでしょうか?事例を使って説明します。

例えば5,000万円のマンションなら頭金20%なら1,000万円です。しかし、これだけではマンションを購入することはできません。

他に購入申込金、手付金、印紙税や仲介手数料、住宅ローン事務手数料などの諸費用があるからです。この諸費用分を入れたものが「自己資金」になります。つまりは、頭金+諸費用=自己資金です。

諸費用の目安としては、新築マンションなら価格の3~5%、中古マンションなら6%~13%です。

頭金なしのデメリット

頭金がない場合でも全額借入(フルローン)ることはできますし、さらに銀行によっては諸費用までもローンで借りれることはできますから購入にあたっては問題ないともいえます。

しかしながら、頭金がない場合には、以下のようなデメリットが生じてきます。

- 借入額が多くなるため毎月の返済額が増える

- 返済する利息も増える

- 融資審査に不利

- 返済負担率(年収に占める返済額の割合)が増えることで借入ができない場合もでてくる

- 全期間固定金利のフラット35を借り入れる場合に価格の90%超の借入額になると金利が高くなる

- 金融機関によっては自己資金20%以上と未満では融資金利に違いがある

- 売却するときに、残債額>売却額というオーバーローンの状態になりやすく、売却ができないというデメリットが生じやすくなる

実際に自己資金(頭金)はどのくらい?相場は?

株式会社リクルート住まいカンパニーの調査によりますと、「頭金を含めた自己資金は平均1,370万円(2015年)」という統計が出されています。内訳は次の通りです。

引用:株式会社リクルート住まいカンパニー〈2015年首都圏新築マンション契約者動向調査〉

自己資金 |

割合 |

|---|---|

200万円未満 |

21.4% |

200~400万円未満 |

12.5% |

400~600万円未満 |

10.9% |

600~800万円未満 |

6.7% |

800~1,000万円未満 |

4.0% |

1,000~1,500万円未満 |

12.2% |

1,500~2,000万円未満 |

7.0% |

2,000~3,000万円未満 |

7.2% |

3,000万円以上 |

14.4% |

未回答 |

3.7% |

表を見ればわかりますが、200万円未満が21.4%を占め一番多く、次いで3,000万円以上が14.4%となっています。このような全体割合から平均すると自己資金は1,370万円となります。

頭金による返済額の違い

頭金がなし、10%、20%で、毎月の返済額にどのくらいの違いがでるのか試算してみました。

新築分譲マンションの価格は5,000万円。住宅ローンの返済は元利均等払いで、住宅ローン金利は住信SBIネット銀行の2016年12月現在の変動型金利0.568%(通期引き下げプラン)を採用。将来も変わらずとして計算しています。

返済期間 |

頭金なし |

頭金500万円 |

頭金1,000万円 |

|---|---|---|---|

25年 |

178,819円(5,364万円) |

160,937円(4,828万円) |

143,055円(4,291万円) |

30年 |

151,090円(5,439万円) |

135,981円(4,895万円) |

120,872円(4,351万円) |

35年 |

131,300円(5,514万円) |

118,170円(4,963万円) |

105,040円(4,411万円) |

※ カッコ内の数字は総返済額です。千円未満は切り捨てしています。

それでは、上記の表から10年目でマンションを売却しなければならないとした場合にいくらの残債額となるのかも試算してみました。

10年目の残債額

返済期間 |

頭金なし |

頭金500万円 |

頭金1,000万円 |

|---|---|---|---|

25年 |

3,281 万円(65.62%) |

2,953 万円(59.06%) |

2,624 万円(52.48%) |

30年 |

3,588 万円(71.76%) |

3,229 万円(64.58%) |

2,870 万円(57.4%) |

35年 |

3,807 万円(76.14%) |

3,426 万円(68.52%) |

3,046 万円(60.92%) |

※ カッコ内は、5,000万円に対する残債額の割合です。

もしも5,000万円のマンションを頭金なしで35年返済で購入した場合ですが、10年目の時点では3,807万円(76.14%)のローンが残っています。この時にマンションが売却できる金額が3,500万円(-30%)であるとするならば、307万円の現金を用意しないと売却はできないことになります。

では、実際にはどのくらいの下落率になるのか週刊現代の記事に「2020年、あの人気マンションの値段はこうなっている!~全117物件の「予想価格」を実名公開」の記事がありますのでこれを引用して下落率の比較的大きな物件を調べてみました。ここには2010年建築のマンションが少ないので2008年建築のマンションを掲載しています。

東京23区内の下落率

- 台東区・タワーレジデンストーキョー(2008年建築) ▲27.02%

- 板橋区・加賀レジデンス(2008年建築) ▲26.78%

- 中央区・THE TOKYO TOWERS(2008年建築) ▲28.3%

- 板橋区・加賀レジデンス(2008年建築) ▲26.7%

江東区・ブリリアマーレ有明(2008年建築) ▲24.84%

上記マンションは2020年で建築から12年経過しますが、下落率は、24%から28%ほどです。よって頭金なしの35年ローンで購入し、繰上げ返済をしていなくても「残債額<売却額、もしくは残債額=売却額」となるのでこの予想通りなら売却についてほとんど問題はありません。

続いて東京都下や郊外ではどうなるのか。週刊現代の記事には東京郊外は出ていませんので、住まいサーフィンから主なものを引用させていただきました。新築時価格からの下落率は、2016年12月時点のものです。

- 八王子市・シーズガーデン八王子(2007年建築) ▲35.3%

- 調布市・プレミスト調布(2007年建築) ▲13.3%

- 昭島市・レクシオ拝島(2007年建築) ▲30.3%

- 羽村市・レクセル羽村マークレジデンス(2009年建築) ▲24.6%

- 羽村市・日神パレステージ小作(2009年建築) ▲29.3%

- あきる野・市日神パレステージあきる野南(2007年建築) ▲37.6%

- 青梅市・センチュリー青梅新町(2008年建築) ▲38.9%

- 青梅市・ライオンズ河辺ステーションアクシス(2008年建築) ▲32.0%

- 神奈川県川崎市・ダイナシティ宮前平(2007年建築) ▲27.6%

- 神奈川県厚木市・リリーベル本厚木(2008年建築) ▲26.9%

- 千葉県松戸市・ローヤルシティ松戸(2007年建築) ▲28.4%

- 千葉県松戸市・アンビシャス松戸(2008年建築) ▲34%

自分のマンションや他のマンションについても調べたい場合には、住まいサーフィンで無料会員登録をすると調べることができます。

上記の「東京八王子市にあるシーズガーデン八王子」は、分譲から9年になりますが、35.3%も下落しています。分譲価格が5,000万円だとしたら売却できる予想金額は3,235万円です。

先ほどの10年目の残債額表で計算した低金利であっても「頭金なしで購入」した場合には売却しようにも残債のほうが上回ってしまいます。しかも2008年当時はもっと金利が高かったわけですから確実にオーバーローン(残債額>売却額)になってしまいますのでこのままでは売却ができません。

やはり、どこのマンションを購入するかでマンションが資産となるか、そうでないのか違ってきてしまうので、購入する際にはこの点にもっとも注意を払う必要があります。

マンション購入の関連記事については、こちらのマンション購入する前に知っておきたい8つの注意点もご覧ください。

頭金を親から贈与してもらうとどうなる

マンションを購入する際の頭金ですが、3,000万円のマンションで頭金10%なら300万円。5,000万円なら500万円になります。20%ならその倍になります。

こんなことは計算すれば小学生でもわかることですが、桁が百万円単位になりますから一般的にはそんなにすぐには貯まらないということです。ですから気持ち的にはすぐにでも購入したい方にとっては、貯まるまで数年かかるので、もどかしさを感じたりするわけです。

この点を解消するには、全額住宅ローンで購入する方法もありますが、住宅ローンを借りてしまってからでは遅いので知っておいていただきたいのが、親や祖父母から贈与してもらって自己資金を用意する方法です。この方法は、「住宅取得等資金の贈与税の非課税制度(新非課税制度)」といい「無税贈与」してもらうことができます。

※住宅ローンからの借り入れ返済のために親等から贈与をされても新非課税制度の扱いを受けることはできません。

贈与額はいくらまで無税なのか

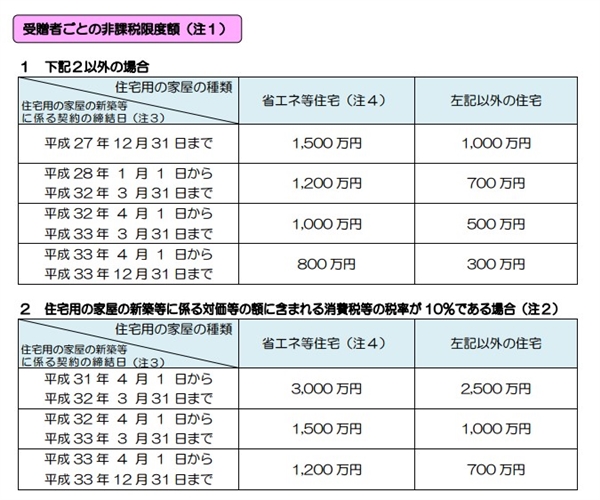

消費税が10%になった場合には下記のように非課税限度額がアップします。下記表にある「省エネ住宅等」とはエネルギーの使用の合理化に著しく資する住宅用の家屋、大規模な地震に対する安全性を有する住宅用の家屋又は高齢者等が自立した日常生活を営むのに特に必要な構造及び設備の基準に適合する住宅用の家屋をいいます。詳しくは、こちらの「住宅取得等資金の贈与税の非課税」のあらましをご覧ください。

現在は、平成29年ですから、省エネ住宅等であれば1,200万円、それ以外は700万円まで贈与を受けても非課税になります。

尚、東日本大震災により被害を受けられた方は平成 33年12月31日まで 省エネ住宅等であれば1,500万円、それ以外は1,000万円までは非課税です。

たとえば、省エネ住宅等の購入のために父親から600万円、祖父から600万円の贈与を受けても合計で1,200万円ですから非課税限度額内になります。

受贈者(もらう人)の条件

直系尊属からの限度額内贈与だからといってもやみくもに非課税になるわけではありません。非課税とするには20歳以上であることや所得が2,000万円以下などの条件があります。

●贈与を受けた時に受贈者(もらう人)の住所が日本国内にあること。ただし以下の場合は除かれます。a 贈与を受けた時に受贈者が日本国籍を有しており、かつ、受贈者又は贈与者のいずれかがその贈与前5年以内に日本国内に住所を有していたこと。

b 贈与を受けた時に受贈者が日本国籍を有していないが、贈与者がその贈与の時に日本国内に住所を有していたこと。

●贈与を受けた時に贈与者の直系卑属(贈与者は受贈者の直系尊属)であること。

●贈与を受けた年の1月1日において、20 歳以上であること。

●贈与を受けた年の年分の所得税に係る合計所得金額が 2,000 万円以下であること。

●贈与を受けた年の翌年3月 15 日までに、住宅取得等資金の全額を充てて住宅用の家屋の新築等をすること。

(注)受贈者が「住宅用の家屋」を所有する(共有持分を有する場合も含まれます。)ことにならない場合は、この新非課税制度の適用を受けることはできません。

贈与を受けた年の翌年3月 15 日までにその家屋に居住すること、又は同日後遅滞なくその家屋に居住することが確実であると見込まれること。

(注)贈与を受けた年の翌年 12 月 31 日までにその家屋に居住していないときは、新非課税制度の適用を受けることはできません。なお、この場合には贈与税の修正申告が必要となります。

●受贈者の配偶者、親族などの一定の特別の関係がある方から住宅用の家屋を取得したものではないこと、又はこれらの方との請負契約等により新築若しくは増改築等をしたものではないこと。

●平成 26 年分以前の年分において、旧非課税制度(平成 22・24・27 年度の各税制改正前の「住宅取得等資金の贈与税の非課税」のことをいいます。以下同じです。)の適用を受けたことがないこと。

いつからいつまでの贈与制度なのか

住宅取得等資金の贈与税の非課税制度は、未来永劫約束された非課税の贈与制度ではありません。この制度は、期限が定められていて、平成27年1月1日から平成 33年12月31日までとなっています。(延長になる場合もあります)

誰からの贈与でも非課税なのか

贈与者は、直系尊属のものに限るとされています。

では、直系尊属とは、誰のことをいうのでしょうか。直系尊属とは、親や祖父母など自分より前の世代で、直通する系統の親族のことをいいます。

- 親

- 祖父母

- 曾祖父母

- 養父母

叔父・叔母、配偶者の父母・祖父母は直系尊属になりませんから、この方達から住宅取得等資金の贈与を受けても「住宅取得等資金の贈与税の非課税制度」の対象にはなりません。※110万円までの贈与の基礎控除は利用できます。

住宅用の家屋の新築又は取得をした場合の要件があります

購入する新築戸建てやマンションにも要件があります。

●住宅用の家屋の登記簿上の床面積(マンションなどの区分所有建物の場合はその専有部分の床面積)が50 ㎡以上 240 ㎡以下で、かつ、その家屋の床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるものであること。

贈与税の申告が必要

贈与を受けた方は、申告が必要になります。贈与税の申告期間は、贈与を受けた年の翌年2月1日から3月15日までです。この間に申告をされないと非課税の適用を受けることができません。

その他詳しいことは、その他の要件については、こちらのPDFでご確認ください。

まとめ

頭金を含めた自己資金は平均1,370万円(2015年)という統計が出されています。この統計からみなさんかなりの自己資金をお持ちなのだと思いましたが、200万円未満が21.4%を占めていて次いで3,000万円以上が14.4%ですのであくまで平均であり格差があることがわかります。

自己資金とは、頭金と諸費用を含めた金額です。頭金がない場合のデメリットとして以下のものがあります。

- 借入額が多くなるため毎月の返済額が増える

- 返済する利息も増える

- 融資審査に不利

- 返済負担率(年収に占める返済額の割合)が増えることで借入ができない場合もでてくる

- 全期間固定金利のフラット35を借り入れる場合に価格の90%超の借入額になると金利が高くなる

- 金融機関によっては自己資金20%以上と未満では融資金利に違いがある

- 売却するときに、残債額>売却額というオーバーローンの状態になりやすく、売却ができないというデメリットが生じやすくなる

頭金を用意するにあたり、親から無税で贈与していただく方法があります。それが、「住宅取得等資金の贈与税の非課税制度(新非課税制度)」になります。

こちらを利用すれば、平成29年においては、省エネ住宅等であれば1,200万円、それ以外は700万円まで贈与を受けても非課税になります。ただし条件がありますのでご注意ください。

以上、「マンション購入で知っておきたい「頭金」や親からの贈与のこと」でした。

マンション購入で知っておきたい8つの注意点、マンション購入で知っておきたいことパート2もあわせてご覧ください。