住宅ローンの借り換えをすれば毎月の返済額及び返済総額を減らすことができるかもしれません。

実際に、400万円も減らすことができた方もいましたから借り換えは絶大な効果を生む場合があります。

あなたの住宅ローンが借り換えによって減らすことができるかどうかは計算してみなければわかりませんが、その際に忘れていけないのは、諸費用を含めて損得の判断をすることです。この点はご注意ください。

計算の方法としては、金融電卓をたたく方法もありますが、各銀行がホームページに用意している「借り換えシミューレーション」を使うのが便利で手っ取り早いです。

これで借り換え損得の判断はつきます。

さらに一歩進めてどこの銀行で借り換えすれば一番メリットがあるのか知りたいならば、単純に各銀行のシミュレーション結果を比較すればいいのです。

ですが、そうは簡単に問屋は答えをおろしてくれません。各銀行によって入力できる各項目の入力様式が異なっているためです。

これら詳細は本文に記載していますが、ここでは、5つの銀行(イオン銀行、住信SBIネット銀行、ソニー銀行、三菱UFJ銀行、りそな銀行)の借り換えシミュレーションを使ってみての気づきや、優遇金利での借り換えにより返済総額がおおよそいくらくらいになるのか事例を使ってシミュレーションしてみましたのでご覧ください。

2017/03/06 09:37:06

住宅ローン借り換えシミュレーションの違い

下記の5つの銀行の借り換えシミュレーションを使ってみました。銀行名の右側の数字は10年固定金利選択型の2017年3月時点での当初引下げプランの優遇金利です。

- 三菱UFJ銀行 0.55%

- りそな銀行 0.950

- ソニー銀行 0.915%

- イオン銀行 0.59%

- 住信SBIネット銀行 0.56%

結論からいいますと、一番簡単に借換えシミュレーションができるのが、

三菱UFJ銀行 ネット専用[借替限定]住宅ローン

はじめてシミュレーションサイトを利用される方は、三菱UFJ銀行を利用して慣れてからから他の銀行を利用したほうがいいかもしれません。

借り換えシミュレーションは、下記の条件で行っています。

借り換え条件

返済中の住宅ローン。

当初の返済期間30年です。元利均等払いで当初借り入れ額3,000万円。

ボーナス返済なしで月々返済額103,536円。金利は固定金利選択型で1.5%。

借入からちょうど5年経過したところで借り換えを検討。

借り換え先の希望額と金利

現時点での借入残高は、2,589万円。残りの返済期間25年、諸費用を含めて借り換えることにしました。

借入金利については、各銀行の2017年3月時点の10年固定の優遇金利を採用し、11年目からは年1%の金利に設定しています。

借り換えでの損得を知るためには、現在の住宅ローンの月々返済額、ボーナス返済がある方はその増額分の金額、そして借入残高、残りの借り入れ期間を入力しないと損得はわかりません。なのでシミュレーションする前に手元に返済予定表(計画表)や償還予定表を用意しておきましょう。

5銀行の入力項目の違い

銀行によって入力項目が違っています。

諸費用を含めて借り換えたい場合や固定金利特約期間後の金利を入力した場合には結果が異なってしまいます。そのため結果だけを見て単純に比較することは避けましょう。

※諸費用を含めないで借り換えする場合や長期固定金利ならば問題ありません。

〇は入力できる。✕は入力できない。

銀行名 |

借り換え希望額の入力 |

固定金利の特約期間後の金利入力 |

|---|---|---|

| イオン銀行 | 〇 |

〇 |

| 住信SBIネット銀行 | 〇 |

〇 |

| ソニー銀行 | ✕ |

〇 |

| 三菱東京UFJ銀行 | ✕ |

✕ |

| りそな銀行 | 〇 |

✕ |

借り換え希望額の入力ができれば、諸費用を含めた借り換え額にできます。また、特約期間終了後(今回は11年目から1%としています)の金利入力ができれば金利が高騰した場合などもシミュレーションを行うことができます。

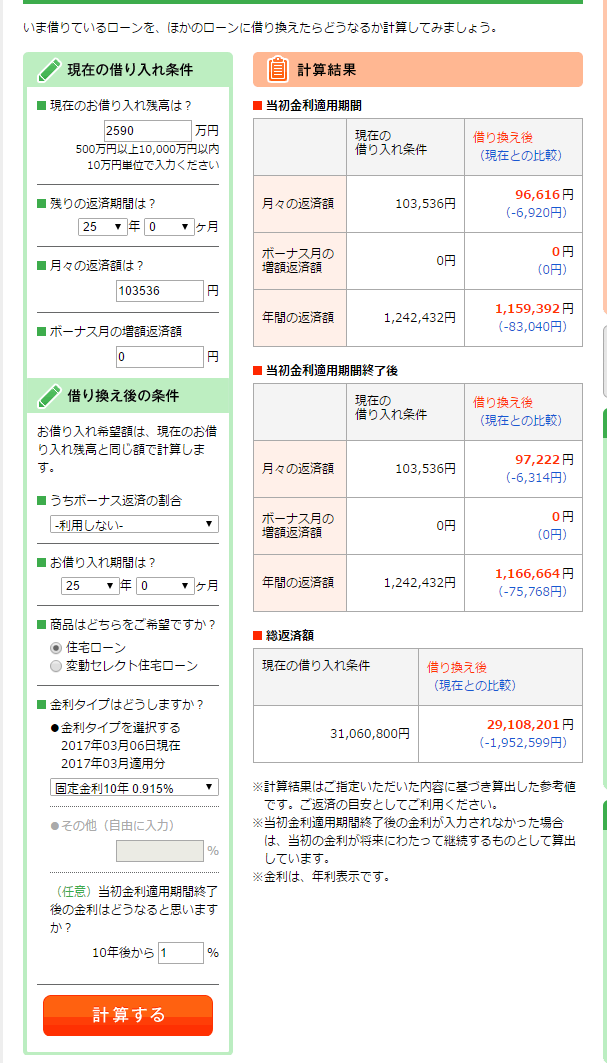

まずは三菱UFJ銀行のシミュレーションサイトを見てみましょう。

三菱UFJ銀行の借り換えシミュレーション

三菱UFJ銀行の借り換えシミュレーションができるページです。↓

住宅ローンのトップページはこのような感じです。

入力項目は他の銀行とほぼ同じですが、借入希望額については入力欄がありません。また借り換えから11年目以降の金利の入力シミュレーションはできません。

結果

結果は以下のようになりましたが、諸費用を含めての借り換え金額ではなく、また、11年目以降の金利を1%と入力できませんから他の住宅ローンと単純に比較することはできません。

三菱UFJ銀行では、ネット専用[借替限定]住宅ローンがありますので、来店不要で事前審査が可能です。

三菱UFJ銀行 ネット専用[借替限定]住宅ローン

次にりそな銀行です。

りそな銀行

りそな銀行の住宅ローン借り換えのトップページはこんな感じです。

入力項目は他の銀行と同じですが、借入残高、残りの返済期間、現在の金利、毎月の返済額、ボーナス月返済額があるかないか、すべての項目が必須となっています。

借り換え後の希望条件を入力します。

残高2,589万円に諸費用分として67万円加算した2,656万円と入力しています。

結果

当初型にすると10年固定金利は0.950%になりますので、「1,211,770円 減る可能性があります」となりました。ただし、11年目から1%の金利になっていませんから上記とはそのまま比較ではできません。

ソニー銀行

ソニー銀行の住宅ローンのトップ画面です。

ソニー銀行では、借り入れ希望額は、現在の借り入れ残高と同じ額で計算されますので入力欄はありません。

金利は、10年固定金利選択型ですが、自己資金10%未満で適用される0.915%に設定しています。(自己資金10%以上は、0.865%)

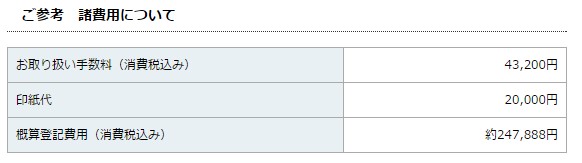

結果としては、1,952,599円の削減ができますが、別途311,088円の諸費用がかかるのでこの分を差し引く必要があります。また、諸費用を含めた借入額での試算ではないため、イオンや住信SBIネット銀行とは単純に比較はできません。

※ ソニー銀行では、変動セレクト住宅ローンを選択した場合には2.16%の定率型手数料になります。

イオン銀行

イオン銀行のトップページはこのような感じです。

ページは以下のようになっています。現在の借り入れ件数がデフォルトでは1件になっていますが、借り入れが複数ある方は最高4件まで入力することができます。↓

上記画像は、月々の返済額103,536円、借入残高2,589万円、残りの返済期間25年を入力したところです。

「合計ボタン」をクリックしたのが下の画像です。

今後、現状のままでいけば利息を含めて31,060,800円支払うことになります。

借り換え希望額や金利等を入力する

次に借り換え希望額や金利等を入力します。諸費用を含めるか、含めないかの選択ができますがここでは含めています。

ここでは、借り換えの返済期間を25年としていますが、短くすることで返済総額はさらに削減することができます。ただし毎月の返済額がアップしますので注意は必要です。

以下がその結果です。

結果

イオン銀行の住宅ローン手数料については、定率型と定額型の選択が可能ですので、両方の結果が提示されます。左側が手数料定率型で右側が手数料定額型です。

借り換え手数料の詳細についてはこちらの住宅ローン借り換え手数料(費用)と審査などの注意点とメリット・デメリットとはをご覧ください。

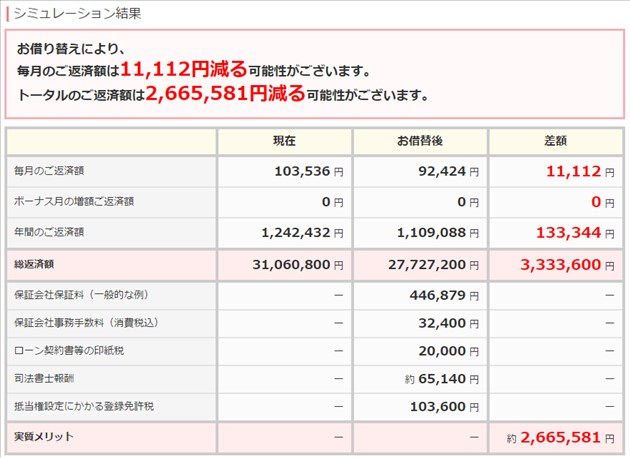

この結果を見ますと、手数料を含めて借り換えても返済額削減は可能です。

画像が粗く見えずらいと思いますので以下に記載しました。

諸費用を含めて借り換えても定率型では、月々7,889円、返済総額1,837,223円の削減。定額型は、月々7,256円、返済総額1,646,778円の削減が可能と出ました。

以上がイオン銀行でした。次は住信SBIネット銀行です。

住信SBIネット銀行

住信SBIネット銀行のトップページはこのような感じです。

住信SBIネット銀行では、2つのパターンからできます。

ひとつは、残高から。もうひとつは、返済額からです。

イオン銀行と同じように返済額を入力してみたかったのですが、万単位での入力しかできませんから大きく違ってきてしまいます。また、残高から行う場合でも、借入希望額が10万円単位での入力となっていますからイオン銀行とはまったく同じにはできません。

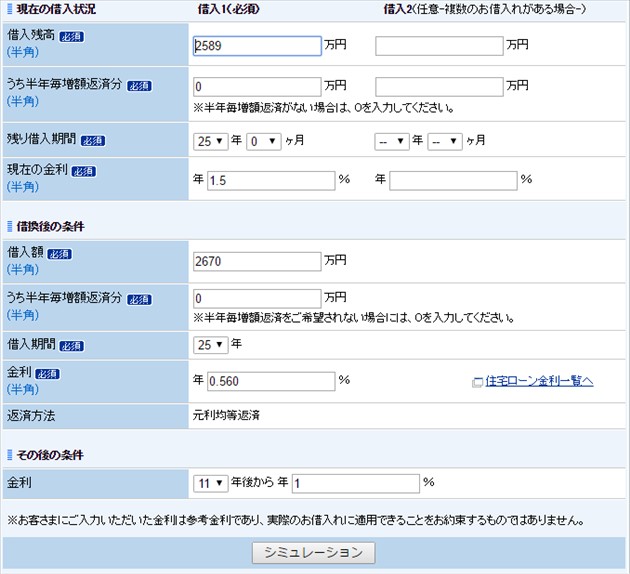

今回は、残高から行ってみました。

以下は、入力した後の画面です。金利は、2017年3月時点での10年固定金利(当初引下げプラン)0.560%。借入希望額は、おおよその諸費用を含めた2,670万円としています。11年目からは1%の金利としました。

入力についてですが、ボーナス時の増額分の入力は必須となっていますので、増額分が無くても「0円」と入力します。また、残高から試算する場合は、「現在の借入金利」の入力項目は必須となっています。

結果

以下のような結果になりました。

結果を見ますと、現在の月々返済額は、103,543円、返済総額31,062,910円。イオン銀行と千円以下では違っていますが、ほぼ同じ結果です。

借り換え後は、月々95,396円となり、返済総額は29,113,401円 ですから差額1,949,509円削減できることになります。

ここまでの感想

使い勝手としては、イオン銀行のほうが使いやすいし、見やすいです。

ただし、実際に借り換えをするとなると、10年固定金利に限っていえば、当初10年間は金利差が0.03%あるので住信SBIネット銀行のほうが有利になります。

また、諸費用については、定率型ではイオン銀行とほとんど差がありません。ですが、住信SBIネット銀行の諸費用に含まれている印紙税2万円は、ネット上から契約した場合には、後に2万円は返金されるようになっています。

まとめ

下記5銀行の住宅ローン借り換えシミュレーションを使って比較してみました。銀行名の右側の数字は、当初引下げプランの10年固定金利選択型の借入利率です。

- 三菱UFJ銀行 0.55%

- りそな銀行 0.950

- ソニー銀行 0.915%

- イオン銀行 0.59%

- 住信SBIネット銀行 0.56%

すでに5年経過した住宅ローン金利1.5%を借り換えする場合において上記5銀行の優遇金利では返済額の削減が可能なことがわかりました。

上記銀行において返済総額で比較をする場合、諸費用を含めないシミュレーションならば比較することに問題はありません。

ただし諸費用を含めての場合には、結果から比較はできません。

ソニー銀行、三菱東京UFJ銀行では借り換え額の入力ができないのと、三菱東京UFJ銀行やりそな銀行は特約期間終了後の金利入力ができないからです。

諸費用を上乗せしての借り換えや長期固定金利以外で行う場合には、住信SBIネット銀行やイオン銀行のシミュレーションを使うのがベストといえます。

注意点としてイオン銀行のシミュレーションを使う場合ですが、「諸費用を含めない」を選択して借入希望額には各々の諸費用を加算した金額を入力する必要があります。「諸費用を含める」とすると、イオン銀行の諸費用で算出されてしまうためです。

他の住宅ローン金利を用いて、住信SBIネット銀行のものを使うとするならば、それぞれの金利を入れます。また諸費用はそれぞれ異なっていますので、各々加算した金額を「借り換え希望額」に入力してシミュレーションしてみれば、ほぼ同じ土俵での比較ができます。

以上、「住宅ローン借り換えシミュレーション、5銀行で比較してみました」でした。