住宅ローンを借入れる前に知っておきたい返済ができなくなる理由

住宅ローンを借入れてマイホーム購入する。裏返せば、収入が安定していて返済を行っていける自信があるからこそ購入へと至るわけです。

ただし注意点として、住宅ローンは借入期間25年から35年など長期にわたって返済していくしばりがありますので返済不能となってしまうことがあります。では、どのようなことが原因で返済不能となるのか、過去にFP(ファイナンシャルプランナー)として相談を受けた内容と考えられる要因を元に構成して記事にしてみました。

2017/06/09 14:42:09

要因1、金利の高騰

住宅ローンの金利タイプには、①変動型、②固定金利選択型、③長期固定金利があります。

長期固定金利ならば完済まで金利が変わらないので金利がアップしようが返済額は影響を受けません。

しかし、変動型ともなると事情が異なってきます。

変動型は、半年に1回金利の見直しが行われます。一般的には金利がアップしたときでも返済額自体は変わらず、元金返済分が減り金利分が増えるという内訳のみの変動になります。ただし5年間のみで、その後は従前の返済額の1.25倍までアップするようになります。

最大のリスクとして、もしも金利が半年ごとにアップしていけば、毎月返済していても、元金がまったく減らないどころか、利息額が返済額を上回る状態が考えられます。つまり、毎月の返済額全額を利息にあてても利息額にも不足してしまう状態です。これが「未払い利息」の発生です。それでは、未払い利息が発生するとどのようにして解消するのでしょうか。

未払い利息はどのように解消するのか

各金融機関によって取り扱いが異なりますが、次のような方法によって未払い利息を解消します。

- 分割で清算

- 完済時に一括返済で清算

- 未払い利息を優先して支払う

いずれにしても返済額が増えたり、将来につけを回すことになります。

こういったことから住宅ローン返済に支障をきたすことが考えられます。

要因2、収入の減少でローンが払えない

会社は、業績が悪化してくると業績立て直しのために様々な経費削減を行うようになります。その中で行われるのが、人員削減もありますが、真っ先に行うのが、残業のカットやボーナスカットです。

このようなことがありますと、ボーナス払いを併用している方は、途端に住宅ローン返済に回すことができなくなってしまいます。ボーナス返済を行っていなくても、毎月の家計の赤字をボーナスで埋めていた場合には大変な影響を受けます。さらに残業が無くなれば残業代も出ませんのでこれまた影響が大きいです。こういったことから返済不能となってしまうことがあります。

開業・起業での収入減少

開業・起業での収入減少だけでなく、廃業によって借金だけ残るケースもあります。

開業や起業ともなると、浮き沈みが激しいので返済不能となる確率が高くなります。では、どのくらいの割合で廃業となっているのか。

開業後の存続状況について「日本政策金融公庫・調査月報2017年6月号」では次のように報告しています。

2011年末に存続していた企業を基準とすると、2012年末の時点では、「存続」が97.5%、「廃業」が2.4%であった(表-2)。つまり、2012年の1年間で、2.4%の新規開業企業が事業をやめたことになる。その後、2013年末には、「存続」が94.5%、「廃業」が5.3%、2014年末には、「存続」が92.1%、「廃業」が7.5%と経過し、2015年末には、「存続」が89.2%、「廃業」が10.2%となった。2011年末を基準としているため、2011年中の廃業は考慮されておらず、4年間に廃業した企業の割合ということになる。

廃業率を業種別にみると、「飲食店・宿泊業」が18.9%と最も高い(図-1)。それに次いで「情報通信業」が15.8%、「小売業」が14.5%、「教育、学習支援業」が12.5%などとなっている。一方、「不動産業」(4.3%)、「製造業」(5.0%)、「医療、福祉」(5.5%)、「事業所向けサービス業」(6.0%)、「個人向けサービス業」(6.1%)などは、廃業率が全体平均の10.2%を下回っている。

要因3、病気

主債務者が病気がとなり長期に渡って勤務ができなければ通常は収入が減少します。これによって貯金もなければ返済できなくなることがあります。

健康保険の被保険者には傷病手当金が用意されているとはいえ、受取れる金額は3分の2ほどですから家計への影響は大きいです。詳細は、傷病手当金の支給額についての計算方法はご存じですか?をご覧ください。

また、ペアローンや収入合算で借入れた場合、妻が病気で働けなくなり、結果収入減少となるのでローン返済できなくなることもあります。

このような場合にリスク補完できるのが生命保険の入院特約や医療保険と思われがちですが、これらでは入院している期間しか保障されません。そのため、自宅療養が長い疾患やケガなどでは役立ちません。そこで考えられるのが、免責期間はありますが、所得補償保険、または就業不能保険になります。ただし、これらの保険でも精神疾患などでは補償されませんので対処ができません。

要因4、パチンコや競馬などのギャンブルにハマる

パチンコや競馬などまったくしない方でも、友人に誘われて1度行っただけで病みつきになりハマってしまう方がいます。

お小遣いの範囲内で遊んでいるうちは問題ありませんが、ハマってしまったり、さらにギャンブル依存症ともなれば到底お小遣いでは足りず、キャッシングなどをしてつぎ込むようになります。初めは1社でもやがて複数社へと増え、やがて首が回らなくなります。結果、にっちもさっちも行かなくなり住宅ローン返済にも支障をきたすことになります。

要因5、会社の倒産

勤務している会社の倒産によって給料がもらえなくなり、返済不能となる場合があります。

それでも同等の給料が確保できる再就職先が見つかれば問題ないでしょう。

とはいえ、倒産などは一般社員は突然知らされるので、再就職先など確保できているはずがありません。このようなときのために、通常は雇用保険に加入しています。

ハローワークへ求職の手続きに行けばなく給付制限期間がなく失業手当を受取ることができますが、受取れる額は退職前6ヶ月間の平均給料の80%が最高となり、給料の多かった人ほどこの割合は減少します。しかも受取れる期間も年齢や雇用保険の加入期間などによって限度がありますから、貯金でもないと途端に返済不能となってしまいます。

失業手当についての詳細については初回失業手当はいつから、いくらもらえる。待機期間って何?をご覧ください。

要因6、人員削減(リストラ)

上記で倒産によってローン返済ができなくなるを取り上げましたが、「人員削減」によって収入が途絶えたりして返済不能となることがあります。

最近では、シャープや東芝でもリストラがありました。シャープではどのくらいの人員削減(リストラ)があったのか調べてみました。

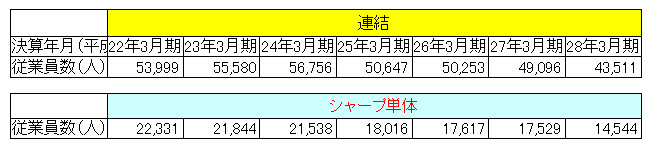

シャープのリストラによる従業員数の変化

従業員数を時系列でまとめみました。

シャープの連結での従業員数を見ますと、平成24年3月の決算期において連結企業を含めると56,756人います。しかし平成25年3月期決算では6,000人もの大胆なリストラを行い50,647人に減少。さらに平成28年3月決算では、43,511人にまで減少しています。

シャープ単体では、平成22年3月期の従業員数と平成28年3月期を比較してみますと35%も減少しています。

要因7、そもそも無理な住宅ローン

収入からみて、そもそも無理な住宅ローンを借り入れている場合があります。目一杯借りているフルローンというものです。中には、2~3万円収入が減少しただけで払えいないケースもあります。

収入の減少だけではなく、子供のいる家庭では、教育費のことも考慮しておく必要があります。特に高校生ともなると授業料だけでなく通学費や部活動での支出が思ったよりも家計に重くのしかかります。大学においては、自宅通学ではなく、賃貸住まいでの通学もあります。これらのことも考えて住宅ローン借入れをしておくべきです。

老後70歳まで支払う住宅ローン

40歳で30年の住宅ローンを借入れると70歳で完済です。65歳まで勤めができるとしても、60歳以降給料が減少するのが普通です。しかも病気等で65歳以降働けない場合には完全な年金生活者となります。

貯蓄があって5年分のローンを返済してしまえば、それでもいいでしょうが、返済額によっては大変になることが考えられます。定年後まで支払う住宅ローンは老後破産となりかねませんので、現役時代に対策をたてておくべきです。

要因8、離婚

離婚したからといって誰しもが住宅ローン返済ができなくなるわけではありませんが、ペアローンや収入合算で借入れている場合には、離婚しても返済額は変わらず収入のみが減少することになりますから要注意です。

要因9、連帯保証人

友人や親戚などの連帯保証人になっていることで多額の借金を背負うことがあります。こんなことから住宅ローンが返済不能に陥ることがあります。自分の借金でもないのでやりきれない気持ちもありますが、主債務者が支払わないのであればどうしようもありません。保証人になるには十分注意が必要です。

住宅ローンにおいては、夫との共有名義で妻が連帯債務者や収入合算で連帯保証人になるケースがあります。この場合に離婚して妻の持分を夫に財産分与しても連帯保証人の立場から外れるわけではありません。離婚してそこに住んでいなくても、また何年経過しようとも完済や借り換え等しない限り外れません。

すなわち、連帯保証人になっていれば離婚しても夫が住宅ローンの滞納をすれば督促状や一括返済してくださいという通知(代位弁済手続き開始の予告)が届きます。詳細は、離婚しても住宅ローンの連帯保証人は外れない。外すための4つの方法をご覧ください。

まとめ

住宅ローンが払えなくなる要因として主に9つあります。

- 金利の高騰

- 収入の減少

- 病気

- パチンコや競馬などのギャンブルにハマる

- 会社の倒産

- 人員削減(リストラ)

- そもそも無理な住宅ローン

- 離婚

- 連帯保証人

住宅ローンが払えなくなっても任意売却などで再スタートすることはできますが、それでもほとんどのケースで借金が残りますし、精神的負担はとても大きいものがあります。

9つの中には防ぎようのないものもありますが、頭金を用意したり、繰り上げ返済などをしてローン残額を減らしておけば売却しても借金を残さないこともできます。以上、「住宅ローン返済ができなくなる破たんリスク9つの要因」でした。

『住宅ローンが払えない場合の関連記事』

住宅ローンが払えない場合どうなるの?