たくさんの人が契約している生命保険。保障を受けるために保険料を支払いますが、実は保険料に内訳があるのはご存知でしょうか。

内訳の内容としては、純保険料と付加保険料があります。

そこで、純保険料とは?付加保険料とはについてご紹介していますのでご覧ください。

2018/10/04 07:56:04

生命保険料はどういう仕組みなの?

毎月や毎年銀行口座から引き落とされている生命保険料は、どのような仕組みで決められているのかご存知でしょうか。

もしも生命保険会社が保険料をおおまかに決めたとします。

これでは死亡保険金の支払いが多ければ保険会社の経営が成り立ちません。また、他に保険会社を経営するために人件費や広告宣伝費等の経費も必要になりますから保険料に含めなくてはいけません。

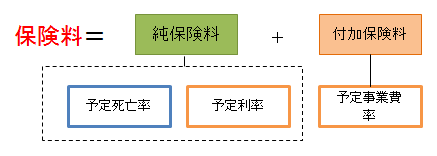

そのため、保険料は、将来の保険金にあてる「純保険料」と事業を運営するための「付加保険料」で構成しています。そして、純保険料と付加保険料を決める要素には3つのものがあります。

- 予定死亡率

- 予定利率

- 予定事業費率

の3つです。図にすると以下になります。

以下順番に説明します。

予定死亡率とは?

過去の統計から、どのくらいの人(性別や年齢別)が死亡(生存)するのかを予測します。

それによって将来の保険金などの支払い必要額を算出することができます。このときに求められる死亡する率を予定死亡率といいます。

つまり、保険契約期間中に死亡する人がどれくらいいるのか。これが予定死亡率で、これを把握しておかないと保険会社は保険料設定ができないということです。

予定死亡率よりも亡くなった方が少なければ、その分の利益がでます。これを死差益といます。

予定利率とは?

予定利率とは、生命保険契約者にあらかじめ約束した利率です。

このような利率で運用していきますから、その期間で得られる利益を予想してあらかじめ保険料を割り引きましょうというものです。これらの運用により予定利率を上回った利益を「利差益」といいます。

予定利率が高ければ利益が多く見込めるため割引が大きくなりますので保険料は安くできます。予定利率が低ければ、保険料は逆に高くなります。近年はずっとこの傾向にあります。

予定利率は、金融庁が決定する標準利率を基に決められますが、実際のところ、保険会社は運用のほとんどを長期国債に頼っていますから、国債の利回りが高ければ予定利率も高いと考えて差し支えありません。

下記表のように昭和の時代から平成のバブルがはじけるまでは予定利率は高かったわけですが、その後は一貫して予定利率は低下し続けています。直近では日銀がマイナス金利を導入したことで生命保険会社でも収益に大きな影響が出てきています。

年月 |

予定利率 |

昭和27年3月 |

3% |

昭和27年4月 |

4% |

昭和51年4月 |

5~5.5% |

昭和56年4月 |

5~6% |

昭和60年4月 |

5.5~6.25% |

平成2年4月 |

5.5~5.75% |

平成5年4月 |

4.75% |

平成6年4月 |

3.75% |

平成8年4月 |

2.75% |

平成11年4月 |

2% |

平成13年4月 |

1.5~1.75% |

平成25年4月 |

1~1.5% |

※ 予定利率に幅があるのは、保険期間によって予定利率の設定が異なっているためです。

予定事業費率とは?

生命保険会社は契約の締結が行われれば、保険証券の作成から発送、その後は、銀行口座からの引落し、クレジットカード会社からの回収、毎年送付される「ご契約内容の案内」「保険料払込証明書」などの契約の維持管理などの事業運営に必要な諸経費をあらかじめ見込んでいます。

これを予定事業費率といいます。

この部分が付加保険料になります。

予定事業費率を多く見込めば保険料は高くなりますし、少なく見込めば保険料は安くなります。見込んだ事業費よりも少なくなれば利益が出ます。

これを費差益といいます。

生命保険の三利源

以上のように、それぞれ、死差益、利差益、費差益と3つの利益があります。これを「生命保険の三利源」といいます。

このように3つの利益がある場合に有配当保険(三利源配当タイプ)には、配当金として一部を分配をすることになります。また「利差配当保険」というタイプの保険は、利差益が生じた場合に配当を分配する保険もあります。